Abschreibung von Immobilien – Wie du sie richtig berechnest

Instandhaltungsrücklage darf ebenfalls nicht abgeschrieben werden

Die Instandhaltungsrücklage ist, wie aus dem Namen herauszunehmen, eine Rücklage, welche beim Kauf von gebrauchten Immobilien mit erworben wird. Diese Rücklage ist ein aus verwaltungsgesetzlichen Gründen verpflichtendes Polster – vor allem bei Wohnungseigentümergemeinschaften –, um zukünftige Zahlungsverpflichtungen aufgrund von Erhaltungs- und Modernisierungsmaßnahmen zu decken. Da es sich hierbei um zukünftige Erhaltungs- und Modernisierungsmaßnahmen handelt, welche auch erst in der Zukunft zu Werbungskosten oder anschaffungsnahen Anschaffungs- und Herstellungskosten führen, ist die Instandhaltungsrücklage ebenfalls separat in der Urkunde vom Kaufpreis auszuweisen.

Die Instandhaltungsrücklage ist neben dem anteiligen Kaufpreis für Grund und Boden vom gesamten Kaufpreis abzuziehen, da diese nicht abgeschrieben werden kann.

Anschaffungsnebenkosten erhöhen deine Anschaffungs- und Herstellungskosten

Anschaffungsnebenkosten sind auch als Erwerbsnebenkosten bekannt. Alles dazu findest du hier.

Diese Kosten kannst du ebenfalls anteilig auf die Anschaffungs- und Herstellungskosten des Immobilienwertes aufschlagen und abschreiben. Lediglich die anteiligen Notarkosten und Grundbuchgebühren für die Grundschuldbestellung können nicht als Anschaffungsnebenkosten in die Bemessungsgrundlage aufgenommen werden, da es sich um Geldbeschaffunkosten handelt. Diese sind dann als Werbungskosten sofort abzugsfähig.

Dazu nun wieder obiges Beispiel fortgeführt:

Du kaufst eine Wohnung zu 105.000 EUR im Bundesland Sachsen. Laut Urkunde erwirbst du ein Miteigentumsanteil am Grundstück von 46/1.000. Das Grundstück hat eine Größe von 2.528 m². Der Kaufpreis wurde nicht aufgeteilt nach Grundstück- und Immobilienwert. Die Instandhaltungsrücklage beträgt laut Urkunde 4.515 EUR.

Weiterhin fallen folgende anschaffungsnahen Kosten (Erwerbsnebenkosten) an:

- Notargebühren exkl. jener Kosten für Grundschuldbestellung 1,5 %: 1.575 EUR

- Courtage für Makler 5,95%: 6.248 EUR

- Grundbucheintragung: 455 EUR

- Grunderwerbssteuer Sachsen 3,5%: 3.517 EUR ((105.000 EUR – 4.515 EUR) x 3,5%))

- Kaufpreis exkl. Nebenkosten ist 105.000 EUR

- Du addierst nun alle oben aufgeführten Nebenkosten: 11.795 EUR

- Kaufpreis inkl. Nebenkosten: 116.795

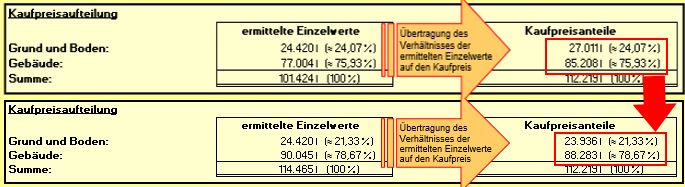

- Miteigentumsanteil am Grundstück 116,29 m² x 210 EUR Bodenrichtwert ergibt einen anteiligen Bodenwert von 24.420,90 EUR

- Aufgrund des Bodenwertes zum gesamten Kaufpreis ergibt sich folgendes Verhältnis:

| Kaufpreis gesamt | 105.000 EUR | |

| Davon auf Grund und Boden | 24.420,90 EUR | 23,26 % |

| Davon auf Immobilie | 80.579,10 EUR | 76,74 % |

Damit sind nun die Erwerbsnebenkosten nach diesen Verhältnissen aufzuteilen:

| Gesamte Nebenkosten | 11.795,00 EUR | |

| Davon auf Grund und Boden | 23,26 % | 2.743,52 EUR |

| Davon auf Immobilie | 76,74 % | 9.051,48 EUR |

- Kaufpreis rein für die Immobilie: 89.630,58 EUR

- Kaufpreis abzgl. Instandhaltungsrücklage: 85.115,58 EUR

Die Bemessungsgrundlage für die Abschreibung der Immobilie beträgt also 85.116 EUR. Für die Berechnung gibt es auch vom Bundesministerium für Finanzen ein bereitgestelltes Tool, das kannst du hier herunterladen.

Tipp: Neben den Anschaffung- und Herstellungskosten inkl. Erwerbsnebenkosten hast du Werbungskosten, welche sofort abzugsfähig sind, darunter bspw.

- Fahrtkosten:

- Wird die Immobilie nicht erworben, liegen vergebliche Werbungskosten vor und sind sofort abziehbar

- Fahrtkosten zwischen Notartermin und Zeitpunkt des Übergangs von Nutzen, Lasten und Gefahr sind sofort als Werbungskosten absetzbar (jene bis zum Notartermin erhöhen die Abschreibungsgrundlage)

- Oben genannte Notar- und Grundbuchgebühren für Grundschuldbestellung

Berücksichtigung von Instandhaltungs- und Modernisierungsmaßnahmen

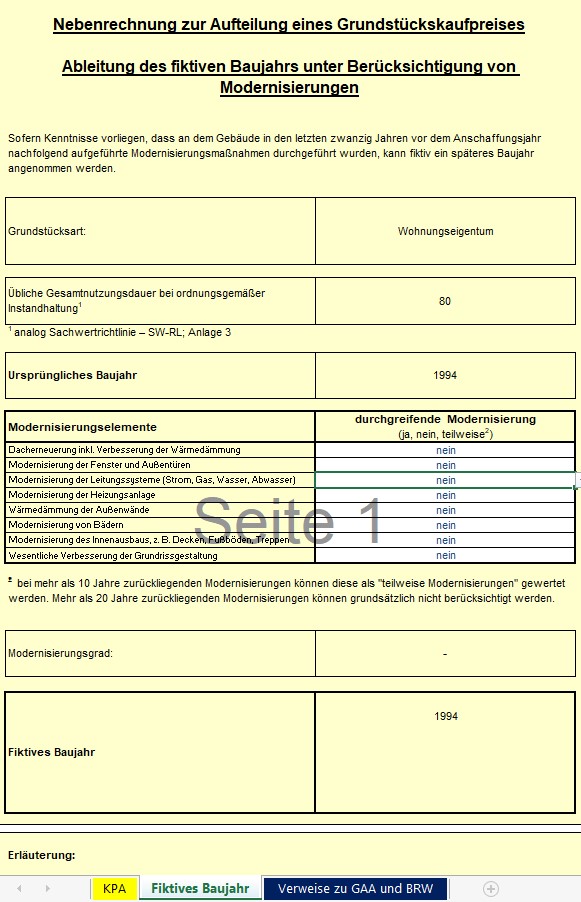

Weiterhin möchte ich nun kurz noch anreißen, dass du auch die in der Vergangenheit und somit vor deinem Erwerbszeitpunkt vorgenommenen Instandhaltungs- und Modernisierungsmaßnahmen in der Bemessungsgrundlage berücksichtigen kannst. Dazu gilt grundlegend:

- Maßnahmen, welche mehr als 20 Jahre zurückliegen bleiben unberücksichtigt in der Bewertung

- Umsetzungen vor 10 bis 20 Jahren werden teilweise in der Bemessungsgrundlage berücksichtigt

- Maßnahmen innerhalb der letzten 10 Jahre werden voll berücksichtigt

Auch das ist mithilfe des Tools vom Bundesministerium für Finanzen möglich. Die Eingaben machst du in der Datei auf dem zweiten Reiter.

Hinweis: Die Eingaben führen nicht, wie auf anderen Blogs beschrieben, zur Erhöhung des Kaufpreisansatzes und somit aus diesem Grund zu höherer Abschreibung von Immoilien! Lediglich das Verhältnis zwischen Grund/Boden und Gebäude ändert sich, was zu einer höheren Bemessungsgrundlage führt.

Dazu die Gegenüberstellung aus dem Tool, nachdem im Dropdown sowohl Dacherneuerung als auch Modernisierung der Fenster und Außentüren auf „Ja“ gestellt wurde. Dadurch ergibt sich ein fiktives Baujahr von 1995 statt ursprünglich 1994:

Wurden also Maßnahmen innerhalb der letzten 20 Jahre vorgenommen, kann das durchaus deine Bemessungsgrundlage aufgrund Verschiebung der Wertanteile von Grundstück und Immobilie erhöhen. Das Tool wäre aber nicht von Nöten, wenn du gleich beim Notar daran denkst, den Anteil des Grundstückwertes unterhalb des Bodenwertes der Gutachterausschüsse ansetzen zu lassen

Schritt 2: Abschreibungshöhe des Immobilienanteils

Nun, der größte und schwierigste Teil wäre damit erledigt. Die oben ermittelte Bemessungsgrundlage kannst du nun Abschreiben. Laut §7 Absatz 4 Nr. 2 sind Immobilien, welche Wohnzwecken dienlich sind, wie folgt abzuschreiben (ausgenommen ist die Abnahme von Bauträgern bei Denkmälern, dazu geht es hier zum Praxisbeispiel):

- Fertigstellung vor dem 31.12.1924: Anschaffungs- und Herstellungskosten werden mit 2,5% bzw. 40 Jahren abgeschrieben (100% / 2,5 = 40)

- Fertigstellung nach dem 31.12.1924: Anschaffungs- und Herstellungskosten werden mit 2,0% bzw. 50 Jahren abgeschrieben (100% / 2,0 = 50)

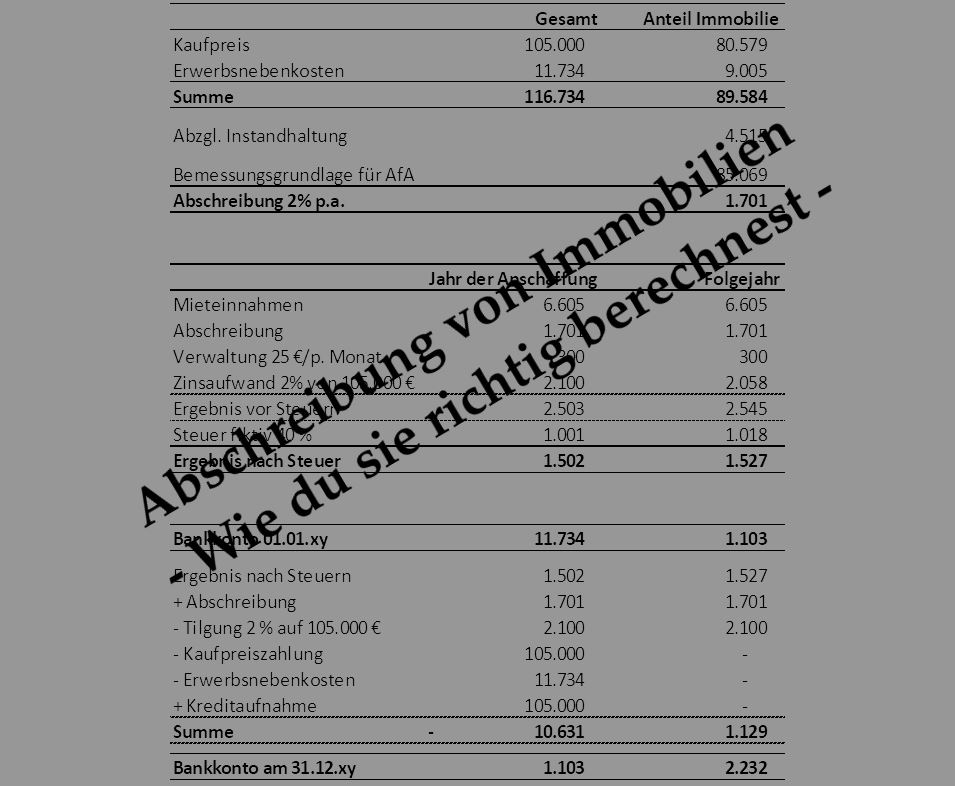

Da das Gebäude aus meinem Beispiel 1994 errichtet wurde, ist der anteilige Kaufpreis bzw. Immobilienwert von 85.116 EUR über 50 Jahre abzuschreiben. Somit haben wir 1.702,31 EUR an Aufwand (nicht Kosten!), welche unsere Einnahmen vor Steuern mindert und somit die Steuerzahlung reduziert.

Das gesamte Bild bzw. de Berechnung des Cashflows ergibt sich nun wie folgt:

Vielen Dank für das klare und ausführliche Beispiel. Ich habe eine Frage zu dem Punkt

„Für die Berechnung gibt es auch vom Bundesministerium für Finanzen ein bereitgestelltes Tool“

In wiefern ist die Verwendung des Tools zur Aufteilung denn verpflichtend? Es kann ja (bei älteren Immobilien) einen sehr geringen Gebäudeanteil ausweisen.

In meinem Fall würde der einfache Abzug des Bodenrichtwerts vom Gesamtkaufpreis zu einem 50% höheren Gebäudeanteil (und damit auch eine entsprechend höhere Abschreibung) führen, was erheblich günstiger wäre.

Empfiehlt es sich in diesem Fall, ein Gutachten über der Gebäudewert anstellen zu lassen? Oder würde das einfache „Herausrechnen“ des Bodenrichtwertes vom Gesamtkaufpreis akzeptiert werden?

Vielen Dank für Ihren Rat!

Hallo Axel,

nun, verpflichtend ist es für dich nicht, für das Erste. Zunächst einmal hat das Finanzamt dem Inhalt zu folgen, was im Kaufvertrag vom Notar beglaubigt wurde. Ich gehe aber davon aus, dass hier kein Passus zu Anteil Grundstück und Anteil Gebäude gemacht wurde, sonst würde die Frage bei dir hier nicht im Raum stehen. Gibt es den Passus nicht im Kaufvertrag, musst du irgendwie eine nachvollziehbare Abschätzung bzgl. der Aufteilung machen. Um Diskussionen aus dem Weg zu gehen und eine einheitliche Ermittlung zu gewährleisten hat das Bundesministerium für Finanzen das Tool auferlegt. Nun ist jedes FInanzamt bzw. jeder Mitarbeiter dort etwas anders in der Handhabung von Sachverhalten. Wenn du Glück hast, dann fordern sie von dir nicht das ausgefüllte Tool. Versuche also zunächst den Bodenrichtwert je Quadratmeter herauszusuchen und rechne den anteiligen Bodenwert aus. Anschließend kannst du, musst aber nicht, die Instandhaltungsrücklage abziehen. Auch hier gilt, fällt das Finanzamt drüber, dann korrigiere es, wenn nicht, Glück gehabt. Der Kaufpreis minus Bodenwert – Instandhaltungsrücklage ergibt dann den Gebäudewert, welchen du durch die Nutzungsdauer dividierst und somit deine jährliche Abschreibung erhältst.

Sollte das Finanzamt nun nach dem Tool fragen, dann bleibt dir nicht mehr viel übrig, außer Instandhaltungs- und Modernisierungsmaßnahmen aus der Vergangenheit bei der Hausverwaltung zu erfragen, wenn Sie dir bisher nicht bekannt sind. Denn diese führen ebenfalls zu einer Verschiebung von Boden- zu Gebäudewert. Diese gibst du im Tool unter dem Tabellenreiter fiktives Baujahr an. Bei meinem Beispiel ergab sich eine Verteilung von Boden- zu Gebäudewert von 24% zu 76% mit Baujahr 1994. Selbe Zahlen aber mit Baujahr 1960 ergab eine Gewichtung von 42% zu 58%. Also deutlich schlechter gestellt, da der Gebäudewert nun um 18 % geringer ausfällt. Da aber von 1960 bis heute fast 60 Jahre vergangen sind, gehe ich mal davon aus, dass sowohl Dach, Heizung, Fenster, Innenausstattung und Bäder modernisiert wurden. Allein durch diese Maßnahmen in den letzten 10 Jahren, würde der Anteil Boden 28% und Gebäude 72% betragen. Also nahe dem, was ein Gebäude mit Baujahr 1994 ausmacht. Wurden die Modernisierungsmaßnahmen in den letzten 10 bis 20 Jahren ´gemacht, gelten die Maßnahmen nur noch als „teilweise“ anerkannt. Die Gewichtung wäre dann 34% zu 66%.

Sollten also Modernisierungen gemacht wurden sein, hilft dir das, wenn das Finanzamt die Aufstellung durch das Tool fordert. Lass dir aber dann von der Hausverwaltung auch die ursprünglichen Rechnungen oder andere Nachweise geben, die bestätigen, dass die Maßnahmen umgesetzt wurden und wann. Denn diese könnten evtl. ebenfalls vom Finanzamt erfragt werden. Vorerst versuche aber es mit der oben aufgeführten pauschalen Methode. Mit etwas Glück fragt das Finanzamt nicht nach dem Tool. Un beim nächsten Kauf am besten gleich darauf achten, dass du es im Kaufvertrag aufgelistet bekommst.

Lass mich doch wissen, was rauskommt. Viel Glück bei der Umsetzung.

Grüße

Sandro

Hallo Clue,

danke erstmals für deine tolle Übersicht. Ich habe nächste Woche selbst einen Notartermin, da ich eine Eigentumswohnung erwerben werde und diese dann vermieten werde. Ich habe mich natürlich auch informiert und habe aber zur Abschreibung noch fragen wie ich am beste vorgehen soll.

Aktuell ist im Kaufvertrag der Kaufpreis nicht aufgeteilt, ich bin mir nun unsicher, ob es besser wäre diesen aufzuteilen?

Ich habe das Excel File natürlich auch ausgefüllt und komme dabei auf einen Bodenwert von ca. 67% und nur einem Anteil vom Gebäude von 33%. Ich habe auch die Modernisierungen mit beachtet. Dürfte ich dir meine Berechnung mal zu senden?

Viele Grüße

Florian

Hi Florian,

lasse es unbedingt vom Notar aufteilen, da ansonsten die 67 % ziemlich schlecht wären, da du so viel mehr Steuern zahlen musst. Normalerweise muss die Finanzbehörde dem auch folge Leisten. Schlimmstenfalls müsstest du dann über einen Anwalt deine Situation besser stellen. Verlieren kannst du aber nicht, wenn du es durch den Kaufvertrag vom Notar bekommst. Es sollte aber nicht unrealistisch weit weg vom aktuellen Bodenrichtwert sein. Aus der Praxis sind 30 % durchaus im akzeptablen Rahmen. Sicher gehst du hier nochmals durch eine steuerrechtliche Beratung, diese kann ich hier natürlich nicht ersetzen, daher gilt das hier geschriebene aus Sicherheitsgründen nur als meine wiedergegebene Erfahrung. Dem Verkäufer ist das eh egal und wird das Geschriebene im Kaufvertrag auch akzeptieren.

Lass mich doch wissen, was final rausgekommen ist. Wo hast du denn gekauft?

Grüße

Sandro

Hallo Sandro,

danke für deine schnelle Rückmeldung. Ich kaufe in Wiesbaden. Also meinst du das ich im Kaufvertrag einen Bodenwert von 30% nehme und 70% an Gebäudewert oder die Aufteilung (Gebäudewert 67% / Bodenwert von 33%)?

Viele Grüße

Florian

Hi Florian,

ich meine natürlich 30 % des Kaufpreises auf Grund und Boden und somit 70 % auf Gebäude. Wie gesagt…“kann bereits im Kaufvertrag eine Aufteilung des Kaufpreises auf Grund und Boden und Gebäude vorgenommen werden. Diese Aufteilung ist regelmäßig für das zuständige Finanzamt bindend, es sei denn, die dort vorgenommenen Vereinbarungen wären missbräuchlich.“

Wenn du willst, dann schau ich mir das mal genauer an. Dazu brauch ich mal die genaue Anschrift, aktuelle Vermietung Kaltmiete, aktuelle Instandhaltungsrücklage pro Monat, aktuelle Verwaltungskosten je Monat, deine Eigenkapital was du einbringen willst.

Mit diesen Parametern könnte ich dir einen optimalen Bodenanteil ermitteln. Ach und dein möglicher Steuersatz.

Dies wäre die erste Option, also was wäre so zu sagen aus Cashflow-Sicht an Bodenwertanteil nötig/möglich, um auf 0 EUR zu kommen.

Zweite Option ist ein pauschaler Ansatz von ca. 30 %.

Aber wie gesagt, sämtliche Auskünfte, welche ich dir gebe, sind ohne Gewähr und nur Tipps/Einschätzungen von meiner Seite und ersetzen weder rechtliche noch steuerrechtliche Beratung.

Grüße

Sandro

Hallo Florian und Sandro,

bei der Excel-Datei des Bundesfinanzministerium verringert sich der Gebäudeanteil automatisch und modelbedingt mit zunehmenden Bodenrichtwert/m² deutlich und umgekehrt analog.

Zudem wird in einem anhängigen Bundesfinanzhof-Verfahren IX R 26/19 gerade geprüft, ob diese Arbeitshilfe des Bundesfinanzministeriums überhaupt für den Zweck der Kaufpreisaufteilung geeignet ist.

Da als Alternative das bloße Abziehen des Bodenwerts vom Kaufpreis zur Berechnung des Gebäudeanteils gem. der Bundesfinanzhof-Rechtsprechung ausgeschlossen ist, schaut mal, ob Ihr mit dem neuen Berechnungstool unter http://www.kaufpreisaufteilung.de und dem dort als Nachweis für die Finanzverwaltung erhältlichen PDF-Ausdruck auf einen höheren Gebäudeanteil als o.a. 33 % kommt, die mit der Arbeitshilfe des Bundesfinanzministeriums bisher berechnet wurden.

Ich denke gem. Euren o.a. Objektangaben für die Eigentumswohnung, dass der Gebäudeanteil hierbei mit hoher Wahrscheinlichkeit höher ausfallen dürfte.

Hierbei am besten dieselben Daten wie bei der Arbeitshilfe des Bundesfinanzministeriums inkl. dem Bodenrichtwert eingeben; denn wenn Ihr den Bodenrichtwert verändert bzw. verringert, kommen nach meinen Erfahrungen regelmäßig Nachfragen von der Finanzverwaltung und es werden meistens Nachweise von Dir für die Bodenwertverringerung als Begründung gefordert, was dann ggf. zu zusätzlichen Kosten für einen Sachverständigen führen könnte.

Viele Grüße

Jürgen

Hallo Jürgen,

ja, das ist aufgrund der Bodenwertentwicklung leider ein Fluch für den Cashflow, da die Steuerlast aufgrund geringerer Abschreibung nach oben geht. Vor Kurzem habe ich selbst die Entscheidung eines Kaufs einer Einheit abgesagt, da der Bodenwert zu hoch und der Cashflow dadurch suboptimal war.

Danke dir für den Link zu dem Tool. Ich denke mal, du hast es entwickelt, da du als Gutachter ebenfalls oft mit dieser Thematik konfrontiert bist. Bei einem Vergleich eines früheren Kaufobjektes Anfang 2018 ist der Bodenwert von 20% lt. Arbeitshilfe auf 10% nach der Kalkulation gesunken. Inwieweit ist denn diese Berechnung aus deiner Erfahrung für das FA verbindlich bzw. sicher in der Argumentation?

Grüße

Sandro

Hallo Clue,

sehr gute Erläuterung auch für den Steuerleien gut verständlich.

Hätte aber mal etwas detailliertere Fragen zu dem AfA Thema.

1. Nutzungsdauer beginnt nach Kauf der Wohnung und nicht ab Fertigstellung?

Einkommensteuer-Durchführungsverordnung

§ 11c Absetzung für Abnutzung bei Gebäuden

3. bei Gebäuden, die der Steuerpflichtige nach dem 20. Juni 1948 angeschafft hat,

mit dem Zeitpunkt der Anschaffung (Kauf, Schenkung?)

2. Wann beginnt die Nutzungsdauer Gebäude, Schenkung mit Nutz- und Nießbrauch für den

Schenker auf Lebenszeit, wenn der Beschenkte (Steuerpflichtige) das Gebäude vermieten will?

Beispiel: Gebäude Bj 1985, Schenkung 2008, Entfall Nutz- und Nießbauch 2015, Vermietung 2020, das Gebäude war zur noch nicht vermietet.

3. Wird eine Eigentumswohnung gekauft, die vermietet ist/war und schon durch den vorherigen Eigentümer über AFA (10Jahre) abgeschrieben wurde, reduziert sich dann die Nutzungsdauer für den Käufer?

Viele Grüße

Frank

Hi Frank,

zu deinen Fragen im Einzelnen:

1. Die Nutzungsdauer beginnt ab dem Zeitpunkt des im Kaufvertrag vereinbarten Übergangs von Nutzen und Lasten. Hier sind wir im Bereich der Bestandsimmobilien. Bei einem Neubau kommt es auf die Bezugfertigstellung an. Dabei beträgt sie bei entgeltlicher Überlassung und ab einem Baujahr 1925 immer 2% (50 Jahre). Dazu aber folgendes ergänzt: Es besteht die Möglichkeit, eine kürzere Nutzungsdauer anzusetzen, wenn ein Gutachter die Restnutzungsdauer kürzer schätzt. Solche Gutachten sind in der regel nicht so teuer. Jedoch liegt es im Ermessensspielraum des Finanzamtes es zu billigen.

2. Bei Schenkungen wird die Abschreibungsdauer fortgeführt. Bspw. hat der Vater das Gebäude 1990 für 100.000 € gekauft und dann an den Sohn 2000 verschenkt. Der Sohn kann nun bei einer Vermietung den Gebäude-Wertanteil über 40 Jahre abschreiben, also 100.000 € / 50 Jahre = 2.000 €. Somit wären 2040 80.000 € abgeschrieben worden. Wird erst 2010 vermietet, dann kann nur noch über 30 Jahre abgeschrieben werden.

Da ich aber nicht im Detail zum Thema Schenkung stecke, auch hier am besten juristischen und steuerlichen Rat aufsuchen.

3. Nein, es gelten die allgemeinen Nutzungsdauern. Dies liegt auch darin begründet, das evtl. Renovierungen/Instandhaltungen usw. die Lebenszeit eines Gebäudes verlängern.

Ich hoffe, ich konnte dir so deine Fragen beantworten.

Grüße

Sandro

Hallo Sandro,

ja vielen Dank, das hat mir schon sehr geholfen.

MfG

Frank

Hallo Sandro,

vom Käufer eingereichte sachverständige Begründungen, zu denen auch der PDF-Ausdruck aus http://www.kaufpreisauftilung.de zählt, können gem. Bundesfinanzministerium von der Finanzverwaltung nur in den Fällen zurückgewiesen werden, wenn die dort vorgelegte Berechnung:

– nicht nachvollziehbar ist,

– methodische Mängel oder

– unzutreffende Wertansätze enthält

– oder wenn die Wahl des Wertermittlungsverfahrens nicht begründet wurde.

Wenn die Objektangaben möglichst zutreffend in das Berechnungstool eingegeben wurden (d.h. keine unzutreffenden Wertansätze), hat der Käufer gute Chancen, dass seine mit dem neuen Tool erstellte Berechnung von der Finanzverwaltung anerkannt wird.

Insgesamt ist das erst Mitte 2019 veröffentlichte Tool natürlich noch nicht überall bekannt und in dieser Phase der „Feuertaufe“ tun sich Finanzbehördenmitarbeiter naturgemäß zunächst grundsätzlich schwer mit der Annerkennung oder Ablehnung einer für diese neuen innovativen Berechnungsmethode, so dass man hier in dieser Phase – je nach Finanzamt und -mitarbeiter, sicherlich eine Zeit lang nochmals nachargurmentieren muss.

Mail mir bitte mal für Deinen o.a. Fall das ausgefüllte Excel-Tool ; ich bin neugierig, ob ich mit meiner Berechnungsmethode auf einen höheren Gebäudeanteil komme.

Viele Grüße

Jürgen

Hallo Jürgen,

klasse Tool von deiner Seite. Habe dir eine Mail zukommen lassen.

Grüße

Sandro

vlt kannst du noch erwähnen, dass Inventar neben Instandhaltungsrücklage ebenfalls nicht Abschreibungsfähig ist. Küchen z.b. kann man immer pauschal mit 2.000€ angeben und werden nie hinterfragt, um die GrErwSt zu senken, aber natürlich auch die Bemessungsgrundlage.

Hi Paul,

Inventar – wenn du Möbel meinst – sind getrennt und für sich selbst nutzbare Wirtschaftsgüter und deshalb nicht über den Kaufpreis abschreibbar. Aber ich glaube, genau das meintest du oder? Ich würde mir hierzu eher eine Aufstellung des Kaufpreises machen lassen, damit dies in der Urkunde mit enthalten ist und ich dafür weder Grunderwerbssteuer zahle noch meine Bemessungsgrundlage erhöhe. Bisher war mir nicht bewusst, dass ich es mit dem pauschalen Ansatz versuchen könnte. Naja, wenn das Famt nachfragt, können sie es halt nur rausstreichen, macht aber kein gutes Bild, wenn du dann sagst… oh, es gibt keine Küche (also im Falle der Fälle).

Grüße

Sandro

Hallo Zusammen,

kann es sein, dass die Bemessungsgrundlage für die Abschreibung der Immobilie, die nur auf das Gebäude fällt, höher sein kann als der notarielle, gesamte Kaufpreis?

m.E. kann das der Fall sein, wenn der prozentuale Anteil für Grund / Boden des Objektes sehr klein ist (<10% wg. z.B. wg. kleinem Bodenrichtwert) und zusätzlich die Erwerbsnebenkosten relativ hoch sind (+Makler, Notargebühren, Grunderwerbssteuer).

Da die Erwerbsnebenkosten für die Bemessungsgrundlage auf den Gebäudeanteil anteilsmäßig addiert werden, wird das passieren.

Gibt es eine Deckelung für die Bemessungsgrundlage?

Danke

Grüße

Daniel

Hi Daniel,

ich hoffe, ich habe das richtig aufgenommen. Dazu mal ein vereinfachtes Beispiel dargestellt, ob das möglich ist:

not. Kaufpreis 100.000 €

+ Erwerbsbnebenkosten 15 % 15.000 €

= ges. Kaufkosten 115.000 €

davon Boden 10 % 11.500 €

davon Gebäude 90% 103.500 €

Also durchaus denkbar und nicht ausgeschlossen. Der notarielle Kaufpreis ist ja auch immer exkl. Nebenkosten.

Grüße

Sandro

Hallo,

warum enthält die Tabelle für den Cashflow einen positiven Abschreibungswert bei der Berechnung der Summe des Bankkontos? Ich dachte die Abschreibung ist nur für die Verminderung der Steuerlast für das Finanzamt interessant. Oder überweist mir das Finanzamt die Afa direkt auf mein Konto? Vielen Dank für die Beantwortung der Frage!!!

Viele Grüße

Christian

Hi Christian,

du hast es schon korrekt erkannt. Die Steuer mindert das Ergebnis für die Steuerbelastung. Im Cashflow wird es wieder hinzugerechnet, da die Ausgangsbasis der Berechnung das Ergebnis nach Steuern ist und die AfA ja keine Cashflowrelevanz hat – sie wird so zu sagen neutralisiert. Dazu vllt. mal das vereinfachte Bsp. nur mit Mietertrag und AfA:

Mieteertrag p.a. 1.000 EUR

– AfA 100 EUR

= Ergebnis vor Steuer 900 EUR

– 42 % Steuer 378 EUR

= Ergebnis n. Steuer 522 EUR

Ab hier Cashflow

Ergebnis n. Steuer 522 EUR

+ AfA 100 EUR

= Cash auf Konto 622 EUR

Du kannst es auch anders herum rechnen, dies wie folgt

Mietertrag 1.000 EUR

– Steuer 378 EUR

= Cash auf Konto 622 EUR

Du siehst, es kommt darauf an, mit welcher Basis du anfängst zu rechnen.

Grüße

Sandro

Hallo,

Ich habe eine Wohnung auf einem Erbpachtgrundstück gekauft. Ist in diesen Fall den Gebäudeanteil für die AfA Abrechnung 100%?

Danke!

Miri

H Miri,

da liegst du fast richtig. Mit dem Kauf der Immobilie übernimmst du den Erbpachtvertrag mit. Wurden im Kaufvertrag keine Hinweise auf die mit gekaufte Instandhaltungsrücklage gemacht, dann ist der Kaufpreis in den meisten Fällen tatsächlich 100 %. Sollte eine Instandhaltungsrücklage ausgewiesen sein, dann wäre der abschreibungsfähige Teil der Kaufpreis ohne Instandhaltungsrücklage. Das schöne daran, bist du Vermieterin, dann ist der sogenannte Erbpachtzins noch als Werbungskosten in der Steuererklärung geltend zu machen.

Grüße

Sandro

Danke für den super hilfreichen Artikel! Kannst Du mir vielleicht zu folgender Frage etwas sagen? Zählt denn der Bodenrichtwert im Jahr des Erwerbs, oder der Bodenrichtwert im aktuellen Jahr? Ich habe 2016 eine ETW für ca. 80.000€ gekauft und erst selbst genutzt. 2020 habe ich erstmals vermietet und knobele gerade an der Aufteilung für meine Steuerklärung 2020. Die Bodenrichtwerte hier (Berlin-F’hain) sind in den 4 Jahren krass gestiegen, von 1.500€ auf 5.500€. Im Excel-Tool des BMF passiert nun folgendes: Mit dem Bodenrichtwert von 2016 passt der ermittelte Wert von Gebäude + Grundstücksanteil sogar in etwa zum Kaufpreis, und das Gebäude macht gut ein Drittel aus. Mit dem Bodenrichtwert von 2020 wird der Grundstücksanteil auf fast 200.000€ bewertet (… schön für mich, aber …), der Anteil des Gebäudes sinkt auf ca. 10%. Wenn ich (wie das BMF-Tool) die 10% auf meinen ursprünglichen Kaufpreis anwende, bilden 8.000€ die Bemessungsgrundlage für meine Abschreibung. Es scheint mir allerdings inkonsistent zu sein, den heutigen Bodenrichtwert auf einen Kauf zu einem früheren Zeitpunkt anzuwenden.

Muss ich also den Bodenrichtwert vom Jahr des Kaufs oder von heute verwenden? Freue mich auf einen Tipp 🙂

Hallo Michael,

du hast es schon korrekt beschrieben. Wesentlich für dich als Datum ist, was notariell im Kaufvertrag steht und ist somit bindend. Also bei dir wahrscheinlich 2016.

Beste Grüße

Sandro

Hallo Sandro,

vielen Dank für die Antwort! Mir fällt ein Stein vom Herzen!

Viele Grüße, Michael

Hallo,

ich habe im Mai 2019 eine Eigentumswohnung erworben. Diese war vermietet und wurde mit einer Kündigungsfrist von 11 Monaten wegen Eigenbedarf gekündigt. Am 30.04. zog die bisherige Mieterin aus und wir sind eingezogen. Ich habe in der Steuererklärung für 2019 eine Abschreibung (linear 2%) vorgenommen. Nun habe ich leider beim anfertigen der Steuerklärung für 2020 festgestellt, dass das wo gar nicht erlaubt war, weil ja keine eigentliche Vermietungsabsicht vorlag auf langfristiger Basis. Hat jemand ein Tipp was ich da machen kann.

Gruß

Hallo,

um es kurz und knapp zu halten: Wir sind keine Steuerberater und demzufolge wäre es nur folgerichtig dich in diesem Aspekt direkt an deinen Steuerberater zu wenden. Bei möglichen Korrekturen aus Vorjahren und schnellem Handeln wirst du nicht viel zu befürchten haben. Ich selbst habe von deiner Konstellation keine Erfahrung gesammelt, aber vllt. kann jemand anderes von einer solchen Situation berichten.

Grüße

Sandro

PS: Solltest du beim Steuerberater gewesen sein, würde uns dessen Aussagen auch interessieren.