Excel Rechner für Immobilien

Für die Light Version ist lediglich eine Excel Version ab 2013 nötig. Die Pro und Ultimate Version haben zudem die Möglichkeit Marktwerte zu ermitteln, dafür benötigst du dann eine Internetverbindung, wobei der Rechner selbst auch offline genutzt werden kann.

Ja, das ist möglich.

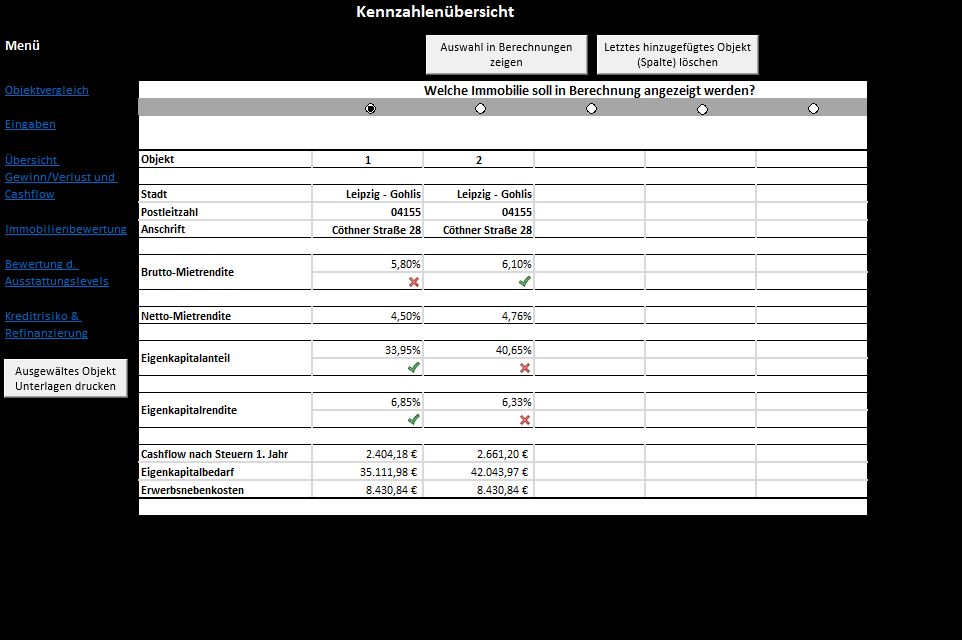

Ja, seit der Version 6 ist ein Vergleich von bis zu 5 unterschiedlichen Objekten möglich. Auch ist denkbar, das gleiche Objekt mit unterschiedlichen Annahmen zu vergleichen.

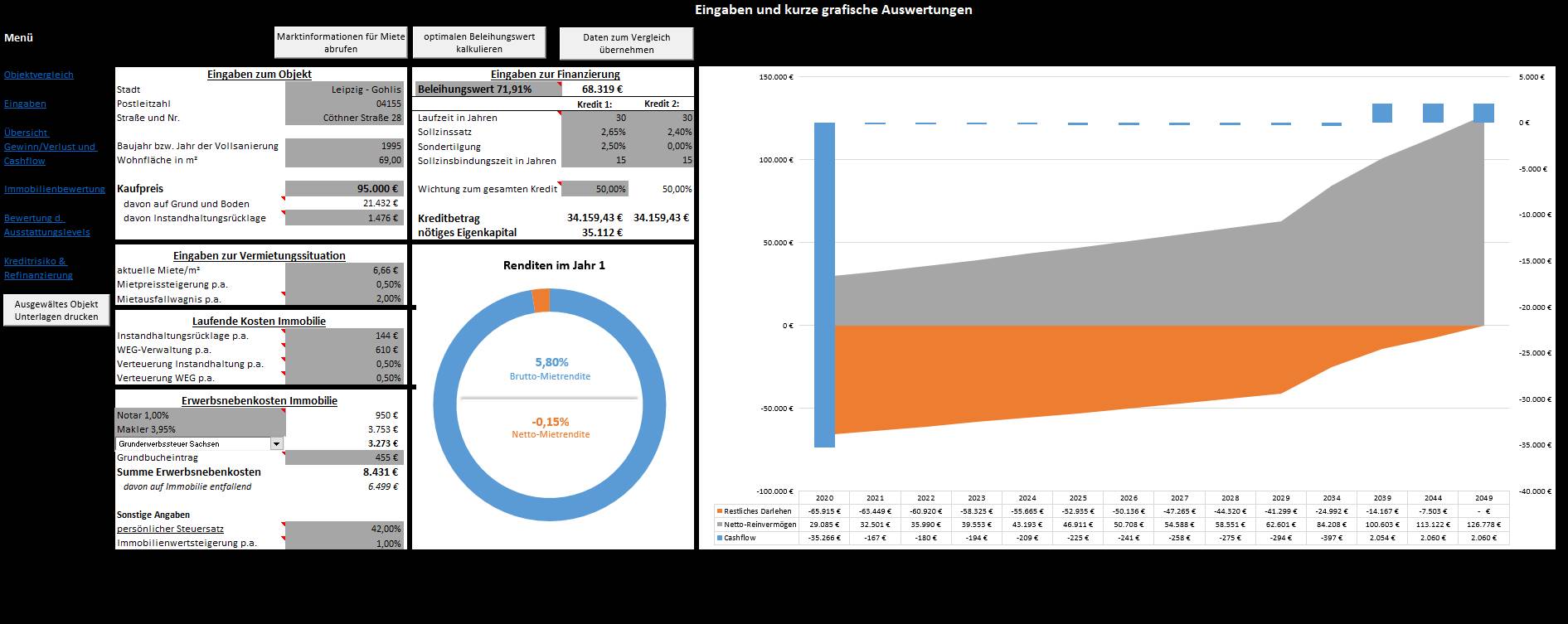

Soll heißne, du machst deine bekannten EIngabe wie Miete, Kaufpreis, Finanzierung usw. Anschließend siehst du anhand der Grafik, dass dein Cashflow negativ wäre, weshalb evtl. eine Optimierung über den Beleihungswert sinnvoll wäre. Der Rechner für Immobilien ermittelt dann per Knopfdruck den Beleihungswert, wo der Cashflow des Objekts im 1 Jahr positiv wird.

Prinzipiell können alle Marktwerte nach Postleitzahlen dargestellt werden, es sei denn, am Markt gibt es derzeit nirgends Inserate für die Postleitzahl. Um die Marktwerte zu ermitteln ist weiterhin eine gewisse Anzahl an Inseraten nötig, um eine statistische Signifikanz zu haben. Deshalb werden die Preise für folgende Quadratmeterklassen abgerufen: bis 40 m², ab 40 m² bis 60 ², ab 60 m² bis 80 m², ab 80 m² bis 100 m², ab 100 m² bis 120 m² und ab 120 m². Es wird die Quadratmeterklasse für dein Objekt zugrundegelegt, welche deinem Objekt entspricht.

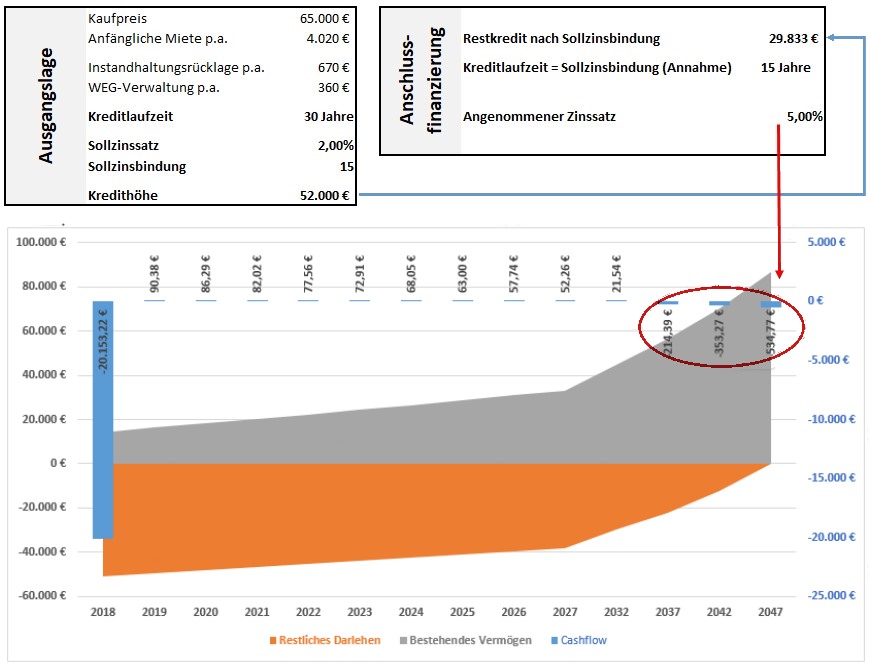

Wenn du bspw. ein Annuitätendarlehen abgeschlossen hast, dann hast die Bank in der Regel eine Sollzinsbindungsfrist im Vertrag festgehalten. Diese besagt, dass sie dir diese Zinsen bis zu diesem Zeitpunkt fest garantiert. Nach dieser Zeit kannst du den Vertrag dann zu neuen Bedingungen verlängern oder die Bank wechseln, wobei die Zinsen dann viel höher oder niedriger sein können. Mit dem Rechner für Immobilien kannst du sehen, was an Betrag nach der Sollzinsbindung offen ist und du dann anderweitig finanzieren musst und was du dir dann an Zinsen leisten kannst. Unter dem Thema Zinsänderungsrisiko habe ich mal einen Artikel geschrieben, einfach mal reinsehen.

Grundsätzlich sind, wenn es um thematisch schwierige Sachverhalte geht, überall im Excel Tool Erläuterungen vorhanden oder sogar Formeln hinterlegt, um Sachverhalte automatisiert und überschlägig zu berechnen. Solltest du dich näher zu einem Thema wie bspw. Annuitätendarlehen beschäftigen wollen, dann findest du hierzu Erläuterungen auf meiner Website oder auch bei Google selbst.

In Excel selbst musst du natürlich auch kein Profi sein. Du gibst einfach deine bekannten Werte in den grau hinterlegten Feldern ein, drückst, wenn nötig, auf einen Button zur automatischen Berechnung und fertig.

Außerdem stehe ich dir bei Fragen jederzeit gern per Mail zur Verfügung und versuche dir bestmöglich zu helfen.

Grundsätzlich hat die Bank Ihr eigenes internes Ratingsystem (Bewertung deiner Bonität). Neben deiner persönlichen Situation ist dabei das Objekt selbst relevant, was du kaufen willst. Denn selbst, wenn deine Bonität sehr gut ist, muss das Objekt auch einigermaßen dem Wert entsprechen, was an Finanzierung dahinter steht.

Perfekt aufbereitete finanzielle Kennzahlen sind deshalb unabdingbar und für die Bank ein gutes Zeichen, dass du gut vorbereitet bist und weißt, worauf du dich einlässt.

Genau diese Unterlagen kannst du per Knopfdruck drucken und deiner Bank zur Verfügung stellen. Diese reicherst du dann noch an mit deiner Selbstauskunft plus den Objektunterlagen wie Grundbuchauszug und schon sind deine Unterlagen vollständig.

Welche Unterlagen von deiner Bank angefragt werden könnten, hatte ich mal in diesem Artikel zusammengefasst.

Apropos Unterlagen Bank, einen Auszug als Beispiel bzgl. des Zahlenmaterials aus dem Rechner für Immobilien siehst du weiter unten.

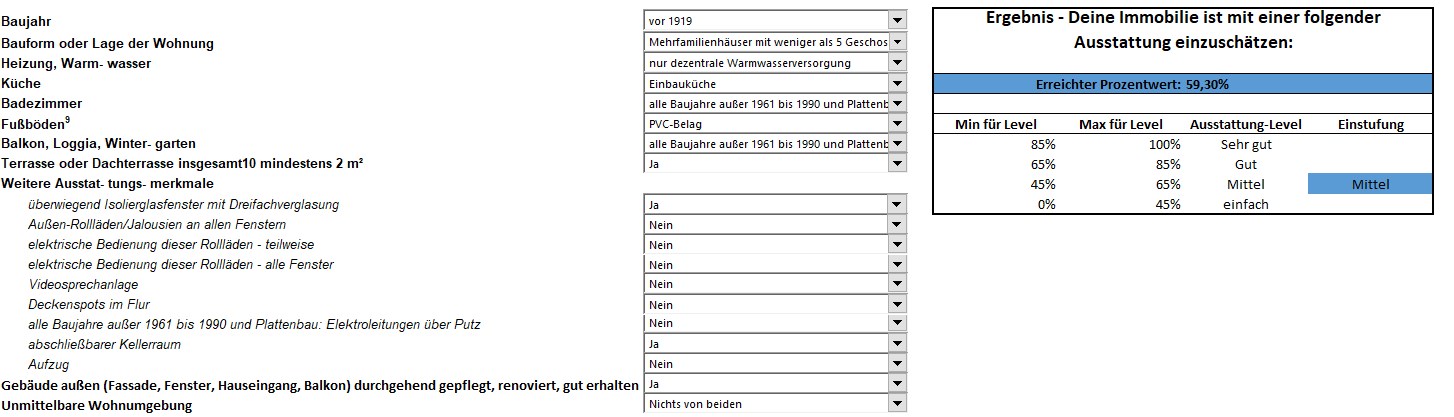

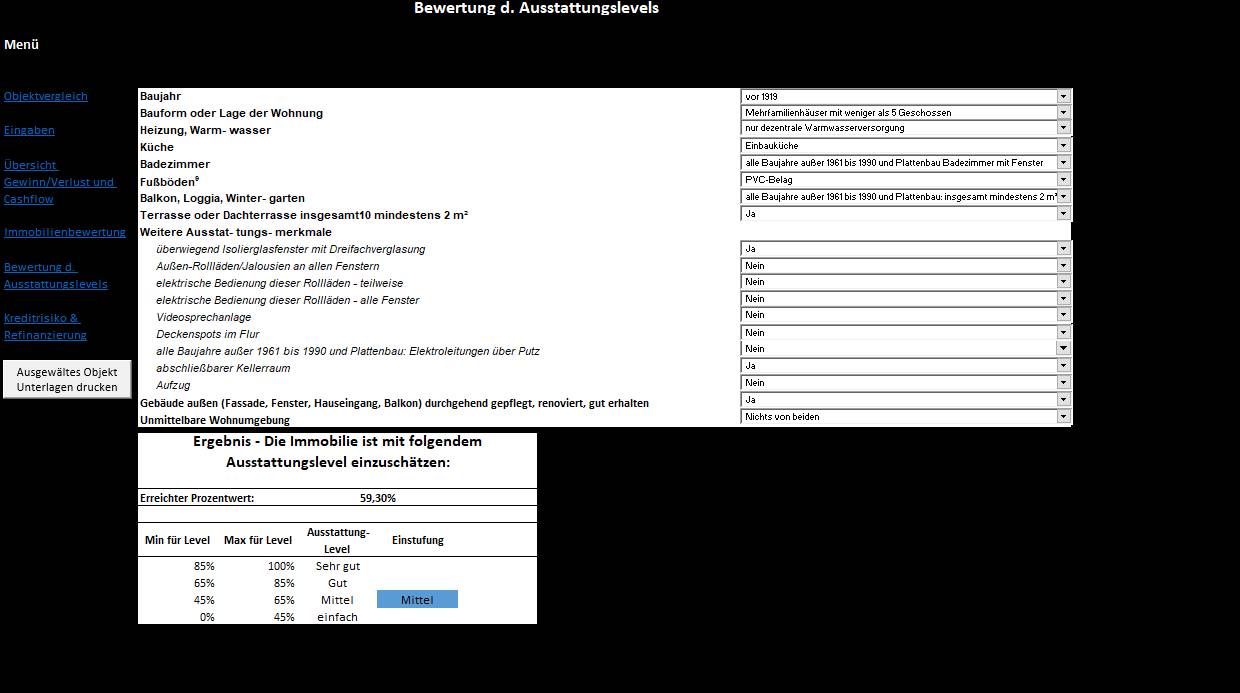

Das Ausstattungslevel im Rechner ist angelehnt an die Kriterien zur Ermittlung einer Vergleichsmiete lt. Mietspiegel. Der Mietspiegel ist eine der gesetzlich vorgesehenen Möglichkeiten für die Ermittlung der ortsüblichen Vergleichsmiete. Er dient als Begründungsmittel für Mieterhöhungen. Der Mietspiegel bezieht sich räumlich auf die jeweilige Stadt oder Gemeinde. Jedoch gibt es keine Verpflichtung einen solchen Mietspiegel aufzustellen, weshalb du evtl. für deine Stadt keinen Mietspiegel findest.

Zumindest habe ich im Rechner für Immobilien eine solche Bewertungslogik integriert, damit du sicherstellen kannst, welches ungefähre Aussattungslevel dein Objekt hat. Denn: Je höher das Aussattungslevel, desto höher kann deine Mietpreiserwartung am oberen Mietspiegelband bzw. Marktmiete sein und umso mehr ist die Immobilie auch wert.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}