Rentenbescheid und die fatalen Folgen

Beachte das Kleingedruckte

Jeder Erwerbstätige zahlt monatlich in die gesetzliche Rentenversicherung ein. Jedes Jahr kommt die Aufstellung der Deutschen Rentenversicherung mit der Information, wieviel einem unter der Voraussetzung, dass die letzten Einzahlungen sich in den zukünftigen Jahren fortsetzen, im Rentenalter Ausgezahlt wird.

Die Mehrheit wird sich die Zahl anschauen und die Aufstellung beiseitelegen, aber keiner liest das Kleingedruckte. Das aber könnte fatale Folgen haben! Denn irgendwo im Buchstabensalat findet das magische und doch meist Unbekannte Wort “Kaufkraftentwicklung” Einzug. Kaufkraftentwicklung bedeutet dabei nichts anderes als die Entwicklung der Inflation. Im Volkwirtschaftlichen Sinne hat die Inflation eine Auswirkung auf die Abwertung des Geldes. Was dieses Blabla bedeutet? Das habe ich schon mal im Artikel “Auswirkungen von Inflation – Wer wirklich gewinnt” erläutert. Zu einem kurzen Beispiel komme ich gleich noch.

Weiterhin wird in Verbindung zur Kaufkraftentwicklung darauf hingewiesen, dass eine Versorgungslücke entstehen kann und für diese eine extra Vorsorge zu treffen ist. Wie ist das jetzt also zu verstehen?

Beispiel Versorgungslücke und Kaufkraftentwicklung

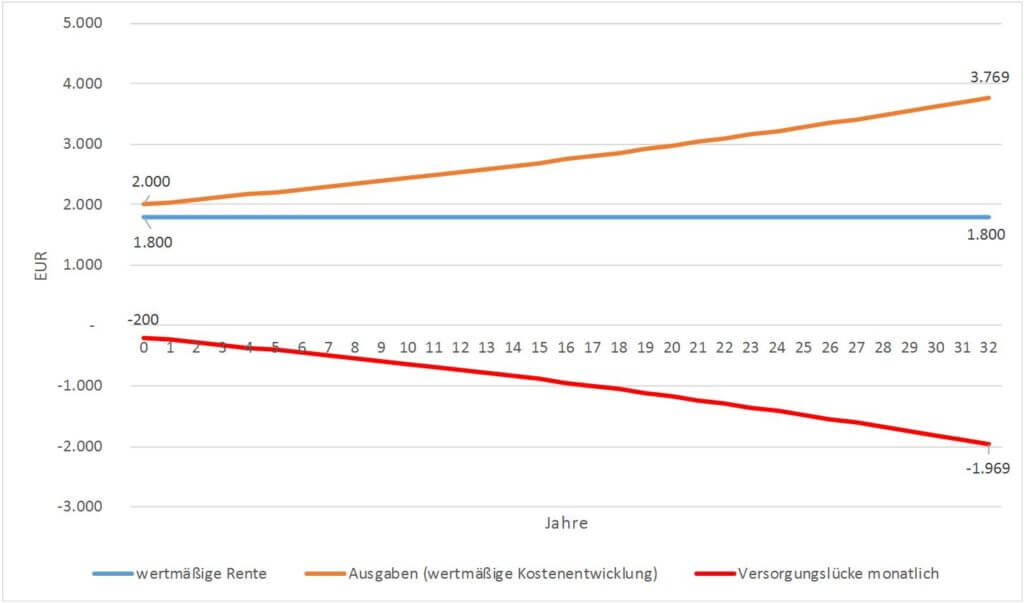

Gehen wir von einer Person aus, die 35 Jahre alt ist und heute die jährliche Aufstellung der Deutschen Rentenversicherung erhält. In diesem Schreiben bekommt die Person mitgeteilt, dass sie bei unveränderten Bedingungen eine monatliche Rente von 1.800 EUR bekommt. Nun hat diese Person aber bereits heute Ausgaben von 2.000 EUR. Sind die Kosten also in der Zukunft noch immer bei 2.000 EUR und die monatliche Rente bei 1.800 EUR, dann besteht eine Versorgungslücke von 200 EUR.

Warum sich aber jetzt den Kopf darüber zerbrechen, in der Zukunft werden die Kosten reduziert um 200 EUR und schon sind wir pari?!

Damit ist es leider lange nicht getan. Gehen wir nun weiter von einer durchschnittlichen Entwicklung der Inflationsrate, der Entwicklung der Kaufkraft, von 2% pro Jahr aus. Wenn die Person 67 Jahre alt ist, also weitere 32 Jahre vergehen, wird seine jetzt zugesagte Rente von 1.800 EUR pro Monat ausgezahlt. Die Kosten für Miete, Strom, Lebensmittel usw. werden aber dann statt 2.000 EUR monatlich 3.769 EUR betragen. Nachfolgende Grafik zeigt die Entwicklung der dadurch entstehenden Versorgungslücke:

Im Alter von 67 Jahren würden der Person Einnahmen durch die Rente von 1.800 EUR pro Monat zur Verfügung stehen und müsst damit Kosten in Höhe von 3.769 EUR begleichen. Wenn hier keine zusätzliche Vorsorge getroffen wurde, können die zu hohen Kosten nicht einfach mal auf ein Minimum von 1.800 EUR reduziert werden. Das nenne ich dann doch mal Altersarmut vom Feinsten!

Wie sich die Rente ermittelt

Die Höhe der gesetzlichen Rente hängt im Wesentlichen von den Beiträgen ab, die ein Erwerbstätiger, seine Arbeitgeber und andere Stellen wie die Agentur für Arbeit im Laufe des Erwerbslebens abführen. Hinzu kommen weitere Versicherungszeiten für Schul- und Studienjahre, Wehrdienst, Kindererziehung und freiwillige Beitragszahlungen.

Aus den beitragspflichtigen Jahresgehältern werden dann so genannte Entgeltpunkte umgerechnet. Verdienst du in einem Jahr genauso viel wie der Durchschnitt aller pflichtversicherten Erwerbstätigen, erhältst du 1 Entgeltpunkt. Liegt der Verdienst höher oder niedriger als der Durchschnitt, gibt es entsprechend mehr oder weniger Entgeltpunkte. Nach oben ist jedoch eine Deckelung durch eine Beitragsbemessungsgrenze eingebaut:

- ab 1.1.2015 monatlich 6.050 Euro West und 5.200 Euro Ost

- ab 1.1.2016 monatlich 6.200 Euro West und 5.400 Euro Ost

Sowohl das Durchschnittsentgelt, derzeit 36.267 EUR im Jahr 2016, als auch die Beitragsbemessungsgrenze steigen von Jahr zu Jahr. Vereinfacht über den Dreisatz bedeutet ein Einkommen von 40.000 EUR im Jahr 2016 ein Erhalten von Entgeltpunkten von 1,10 (40.000/36.267). Diese Entgeltpunkte werden zum laufenden Entgeltpunktekonto hinzugerechnet.

Die Entgeltpunkte werden dann mit dem Rentenwert multipliziert. Derzeit sind diese wie folgt:

- bis 30.6.2016 monatlich 29,21 Euro West und 27,05 Euro Ost

- ab 1.7.2016 monatlich 30,45 Euro West und 28,66 Euro Ost

Beträgt das laufende Entgeltkonto zum Renteneintritt 40 Punkte, dann ergibt sich eine monatliche Auszahlung von 1.218 EUR (West).

Kritik am System – Fluch oder Segen

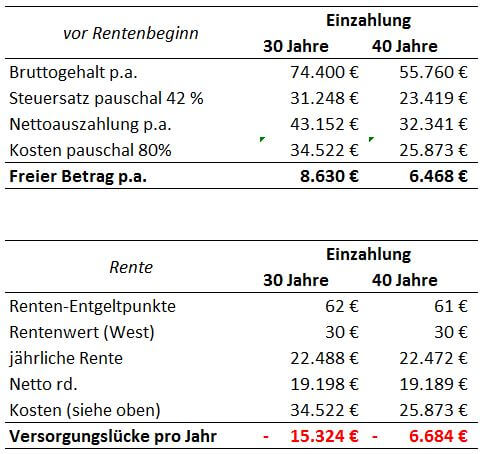

In der Deckelung liegt auch ein großer Kritikpunkt. Gerade Studierende, welche später als Auszubildende Geld verdienen und voraussichtlich auch danach recht früh über dem Durchschnittsentgelt liegen, bekommen maximal 2,05 Punkte pro Jahr. So erhält jemand, der 30 Jahre über dem Deckelungsbetrag von 74.400 EUR verdient genauso viele Entgeltpunkte, wie jemand der 40 Jahre einzahlt aber pro Jahr 55.760 EUR verdient hat.

Zwar ist dadurch eine Art soziale Ausgleichskomponente im Rentensystem gegeben, jedoch kann die Versorgungslücke bei der Person, die mehr oder genauso viel verdient wie der Deckelungsbetrag hoch ist, größer sein. Denn wer mehr verdient, hat in der Regel auch einen höheren Lebensstandard, welcher im Rentenalter aber durch das gleiche Einkommensniveau nicht mehr gedeckt ist. Um das kurz in Zahlen zu verdeutlichen, nachfolgende Gegenüberstellung:

Die Versorgungslücke ist also 2,29 fach größer bei dem besser verdienenden, allein durch die Deckelung der Entgeltpunkte, obwohl beide über die Erwerbsjahre kumuliert fast genauso viel Bruttoentgelt bezogen haben.