ETF Sparen – Welche Basis bietet das beste Chance-Risiko-Verhältnis

Veröffentlicht · Aktualisiert

Welche Basis soll der ETF nachbilden

Beim ETF sparen wird ja bekanntlich eine Basis nachgebildet. Dies kann 1:1 geschehen oder gehebelt. Im Artikel ETF Rendite – Historische Auswertung verschiedener Indizes habe ich Renditedreiecke veröffentlicht. Durch dieses wird ersichtlich, welche Basis abhängig vom Einstiegsjahr die beste Alternative gewesen wäre, wenn du zu irgendeinem anderen Zeitpunkt wieder ausgestiegen wärst. Anhand des Mittelwerts über alle Ausstiegsjahre ergab sich, dass du am besten mit dem S&P 500 gefahren wärst, welcher knapp vorm DAX lag. Der MSCI World machte dabei keine gute Figur.

Was bildet das beste Chance-Risiko-Verhältnis

In diesem Artikel soll weniger auf Einstiegs-/Ausstiegsjahr geachtet werden, sondern mehr auf das Chance-/Risiko-Verhältnis. Unter Berücksichtigung eines Zeithorizonts von 2000 bis 2016 wird analysiert, wo der höchste Gewinn und somit Chance und das geringste Risiko bzw. Verlust erzeugt worden wäre. Dieses Faktum ist nicht unerheblich, denn je größer der zu erleidende mögliche Verlust, desto psychologisch schwieriger wird die Situation, hier nicht zu verkaufen, sondern seiner Strategie zu folgen.

Vllt. auch für dich interessant:

Übersicht Chance-Risiko-Verhältnis beim ETF Sparen

Nachfolgend möchte ich dir die Ergebnisse zeigen. Analysiert wurde:

- S&P 500

- MSCI World

- DAX

- Euro Stoxx 50

- MSCI BRIC

- ISHARES DEVELOPED MARKETS PROPERTY YIELD

Dabei wurde immer auf die Entwicklung des Bruttoindex, also inklusive der Abbildung von Dividenden, abgestellt. Um einen Vergleich herstellen zu können wurde immer über den Zeitraum von 2000 bis 2016 soviel pro Monat investiert, dass am Ende in Summe 20.300 EUR investiert wurden. Lediglich musste für Vergleichszwecke beim S&P 500, MSCI BRIC und ISHARES DEVELOPED MARKETS PROPERTY YIELD die monatliche Sparrate angepasst werden. Gründe sind:

- Für den S&P 500 habe ich erst ab 2001 valides Zahlenmaterial für den Bruttoindex

- Der MSCI BRIC notierte erstmals im Dezember 2005

- ISHARES DEVELOPED MARKETS PROPERTY YIELD sind verlässliche Daten erst ab Ende 2009 verfügbar

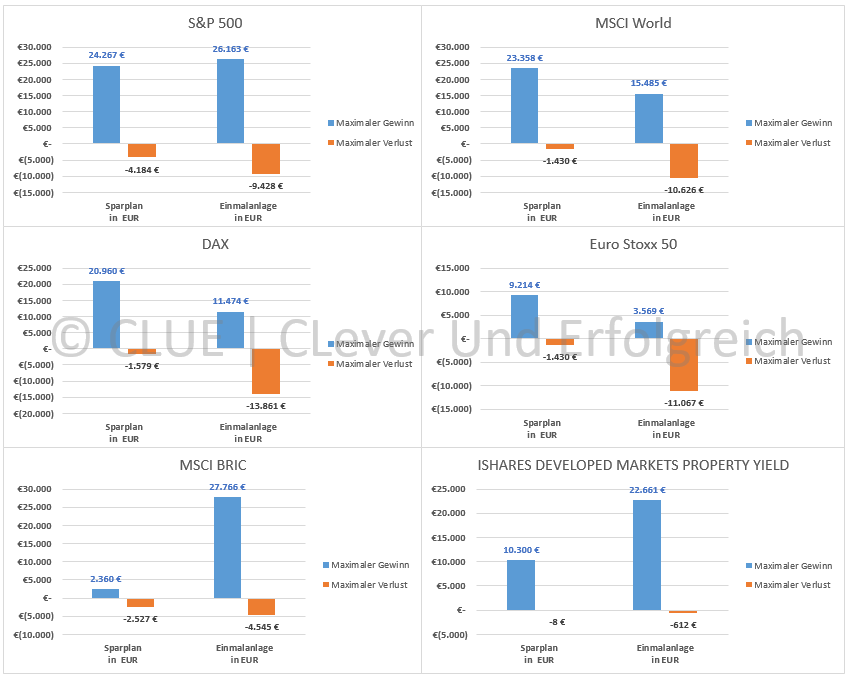

S&P 500

Bei einer Einmalanalge steht der S&P 500 auf Position 2. Mit einme maximal möglichen Gewinn von 26.163 EUR schneidet er nur knapp schlechter ab als ein Investment in den MSCI BRIC. Wesentlich ist aber, wie hoch die maximale Wertminderung im Vergleich zur maximalen Wertsteigerung lag. Mit 9.428 EUR hättest du also ein Gewinn/Verlustverhältnis von 2,78 gehabt. Da ist der MSCI BRIC deutlich besser!

Mit S&P 500 als Basis für ETF sparen wärst du aber viel besser gefahren. Bei einem Sparplan hätte der S&P 500 das beste Gewinnpotenzial gehabt. Das Chance/Risikoverhältnis hätte bei 5,80 gelegen.

MSCI World

Bei einer Einmalanlage in den MSCI World liegt dieser nur im Mittelfeld, das Verhältnis liegt hier bei 1,46.

Mit einem Sparplan auf den MSCI World hättest du hingegen das beste Verhältnis mit sagenhaften 16,33 gehabt. Erwähnen muss ich aber auch, dass der MSCI World trotz des besten Chance/Risikoverhältnisses bzgl. des Renditedreieecks nicht am besten abgeschlossen hätte.

DAX

Beim DAX hätte es bei einer Einmalanlage ein negatives Verhältnis gegeben. D.h., das Risiko um einen EUR zu generieren wäre deutlich höher gewesen.

Hier zeigt sich dann auch die Stärke eines Sparplans und den daraus zu erzielenden Vorteil des Cost Average Effekts. Aufgrund dessen ist im Bereich Sparplan das Chance-Risikoverhältnis im DAX von 13,27 das zweit beste nach dem MSCI World. Weiterhin hat der DAX auch das zweit beste Renditedreieeck nach dem S&P 500.

Euro Stoxx 50

Der Euro Stoxx 40 schließt am schlechtesten bei einer Einmalanlage im Bereich Chance/Risiko ab.

Auch das Chance/Risikoverhältnis bei einem Sparplan von 6,44 ist nicht überragend, aber dennoch besser als der S&P 500. Zwar ist die Gewinnchance nicht so hoch, aber das Risiko umso geringer als beim S&P 500.

MSCI BRIC

Erstaunlich ist die Entwicklung einer Einmalanlage im MSCI BRIC. Mit einem Chance/Risikoverhältnis von 6,10 war diese Basis Spitzenreiter bis ich eben den ISHARES DEVELOPED MARKETS PROPERTY YIELD hinzugefügt habe.

Bei einem Sparplan sieht es aber sowohl beim Renditedreieck als auch hier beim Chance/Risikoprofil eher ernüchternd aus und ist kaum der Rede wert.

Sowohl das Ergebnis der Einmalanlage als auch das des Sparplans beim MSCI BRIC kann aber zum Großteil auch durch den maximal möglichen Betrachtungszeitraum zusammenhängen. Da der MSCI BRIC erst seit Dezember 2005 notiert, gibt es auch nur ab hier Daten, wodurch eine halbe Dekade weniger betrachtet wird.

ISHARES DEVELOPED MARKETS PROPERTY YIELD

Nachdem ich nun auch mal eine Analyse eines ETFs auf den Immobiliensektor gemacht habe, wurde der ehemalige Spitzenreiter MSCI BRIC hinsichtlich Chance/Risiko abgelöst. Der ISHARES DEVELOPED MARKETS PROPERTY YIELD bildet einen Index nach, welcher REITs enthält.

Die Entwicklung einer Einmalanlage mit einem Chance/Risikoverhältnis von 37,02 ist nahezu außerirdisch und die neue Nummer eins unter meinen Vergleichen.

Bei einem Sparplan sieht es mit einem Verhältnis von 1.287,50 Wahnsinn aus. Das Renditedreieck liegt dabei im guten Mittel, welches ich in diesem Artikel veröffentlicht habe.

Das Ergebnis Spiegelt sehr gut die Niedrigzinsphase wieder. Mit dem Anzug der Immobilienpreise ist gerade ab dem Einstiegsjahr 2014 und 2015 zu erkennen, dass die Renditen derzeit nicht mehr so erreicht werden wie bei Einstiegen bspw. im Jahr 2009. Leider ist auch der historische Betrachtungshorizont von 2009 an begrenzt.