Eigenheim oder Miete – Was ist die bessere Lösung

Immer wieder wird über das Thema „Wohne ich lieber zur Miete oder Eigenheim kaufen“ diskutiert. Vor allem in heutigen Zeiten, wo Mietpreise in Großstädten teilweise so hoch sind, dass sie doch einer Annuität eines Eigenheims gleich kommen. Heute möchte ich auf das Für und Wider eingehen und aufzeigen, ob es sich tatsächlich lohnt ein Eigenheim für sich selbst zu kaufen und dafür die eingesparte Miete einzusetzen.

Warum diese Diskussion, ob Eigenheim oder Miete

Wie oben in der Einführung schon beschrieben, sind vor allem in Großstädten die Mietpreise so hoch, dass sie einer Zins- plus Tilgungsrate gleich kommen. Zumal bei selbst genutzten Eigenheim die in der vereinbarten Zinsrate enthaltenen Risikoaufschläge geringer sind als bei Kauf einer Immobilie als Kapitalanlage. Weiterhin sind die Eigenkapitalvoraussetzungen in den meisten Fällen geringer, wodurch Immobilien nicht selten mit 100 % finanziert werden können. Die Nebenkosten hast du dabei immer selbst zu tragen, aber auch hier gibt es doch Möglichkeiten diese zu umgehen. Wie, das habe ich hier geschrieben. Letztendlich wird das Ganze auch von Banken und Bausparkassen so vorgerechnet, dass es auf den ersten Blick logisch scheint.

Einfache Gegenüberstellung – Miete oder Eigenheim kaufen

Für die nachfolgende Vergleichsrechnung wurden folgende Parameter angenommen:

- Wohnungsgröße sowohl bei Miete als auch Kauf: 80 m²

- Derzeitiger Mietpreis (kalt): 800 EUR pro Monat

- Jährliche Mietpreiserhöhung: 1 %

- Vergleichbare Wohnung mit Vervielfältigungsfaktor 25: 240.000 EUR

- Erwerbsnebenkosten Neubau ohne Makler 8%: 19.200 EUR (Eigenkapital)

- Zinsbindung und Kreditlaufzeit: 20 Jahre

- Effektivzins: 1,5 %

Nach 20 Jahren hättest du also rund 211 TEUR an Miete gezahlt, dabei wurde eine jährliche Mietpreissteigerung von 1 % berücksichtigt. Um eine Vergleichbare Immobilie in Innenstadtlage zu kaufen und mit dem Mietbeispiel vergleichbar zu machen, wurde für einen Neubau ein realistischer Vervielfältigungsfaktor von 25 auf die erste Jahresnettokaltmiete angenommen. Also:

9.600 EUR x 25 = 240.000 EUR

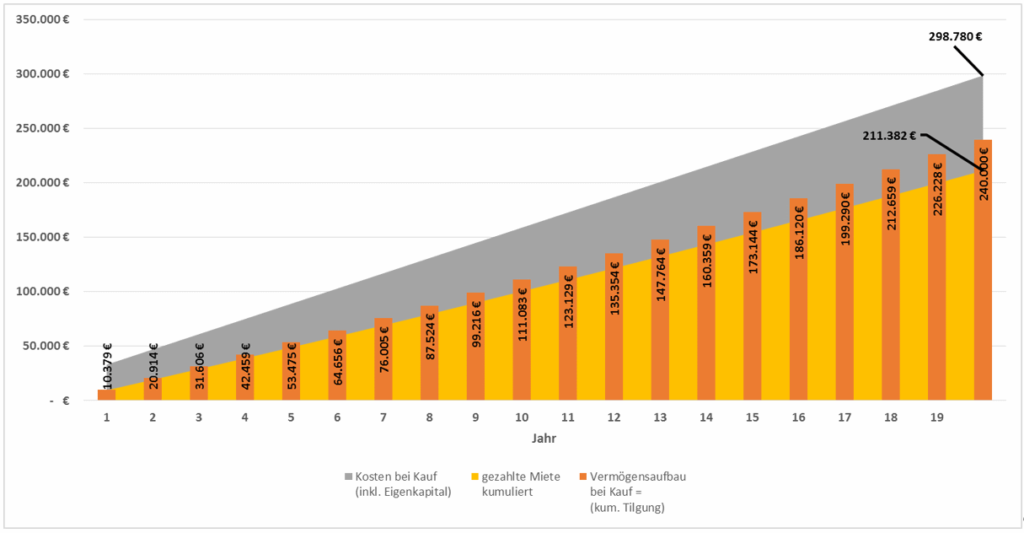

Bei einer Kreditlaufzeit von 20 Jahren, wobei hier die Sollzinsbindung ebenfalls auf 20 Jahre mit 1,5 % angenommen wurde, ergibt sich eine Kreditbelastung von rund 280 TEUR. Mit den Erwerbsnebenkosten entstehen so rund 299 TEUR an investiertem Kapital und das Eigenheim ist nach 20 Jahren dir.

1. Ergebnis der Überlegung von Miete oder Eigenheim

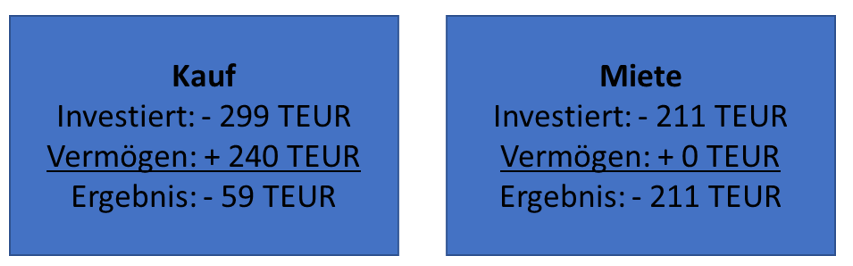

Der Vergleich zeigt, dass du für 299 TEUR ein Eigenheim besitzt. Ich nehme an, dass die Wohnung im Wert stabil bleibt, also nach 20 Jahren noch immer einen Wert von 240 TEUR hat. Dementsprechend hast du also ein Vermögen von 240 TEUR für einen Einsatz von 299 TEUR. Fairerweise müssen wir hier die 211 TEUR Miete abziehen, die du so oder so gezahlt hättest. Somit hast du in 20 Jahren 88 TEUR mehr Geld in die Hand genommen, dafür aber 240 TEUR vermögen aufgebaut. Dein Vorteil liegt durch den Kauf bei 152 TEUR (240 TEUR Vermögen – 88 TEUR Mehr an Kosten). Anders ausgedrückt:

Weitere Parameter müssen einfließen – Wie sieht es dann aus

Weitere Kosten durch Eigenheimbesitz

Besitzt du eine Eigentumswohnung in einem Mehrfamilienhaus, dann entstehen hier auch Verwaltungskosten der Wohnungseigentümergemeinschaft. Diese liegen zwischen 25 und 40 EUR pro Monat und Wohneinheit. Auch hier rechne ich mit einem fairen Wert von 30 EUR pro Monat anfänglich, welche sich pro Jahr ebenfalls um 1 % verteuern. Weiterhin bist du auch verpflichtet, in die Instandhaltungsrücklage einzuzahlen, welche ich mit 10 EUR je Quadratmeter und Jahr kalkuliere. Auch wenn du ein Einfamilienhaus besitzt, sind die Kosten für spätere Instandhaltung bzw. Renovierungen zu berücksichtigen!

In Summe ergeben sich über 20 Jahre so rund 24 TEUR an weiteren Kosten bei Kauf, also liegst du dann bei Kosten von 32 TEUR. Weitere Kosten wie die jährliche Grundsteuer lasse ich aus Wesentlichkeitsgründen mal außen vor.

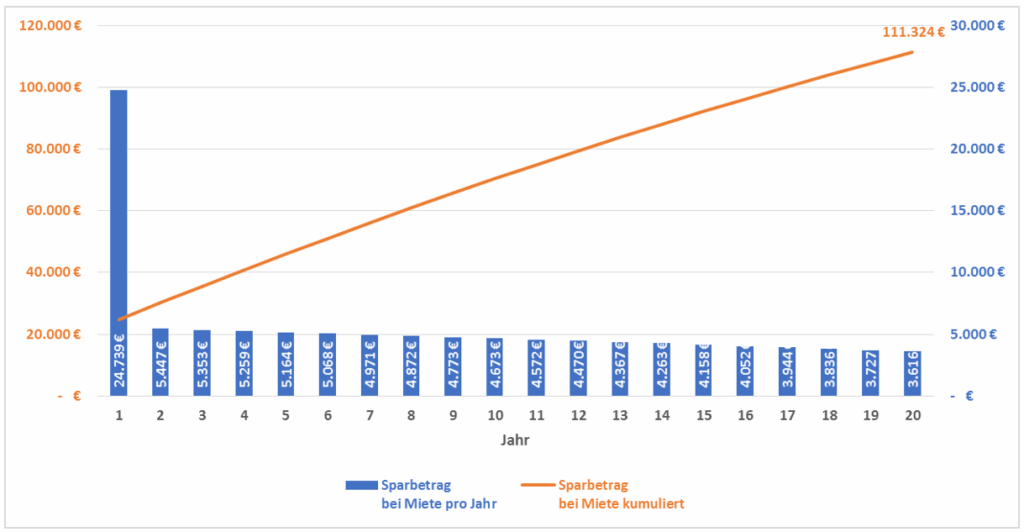

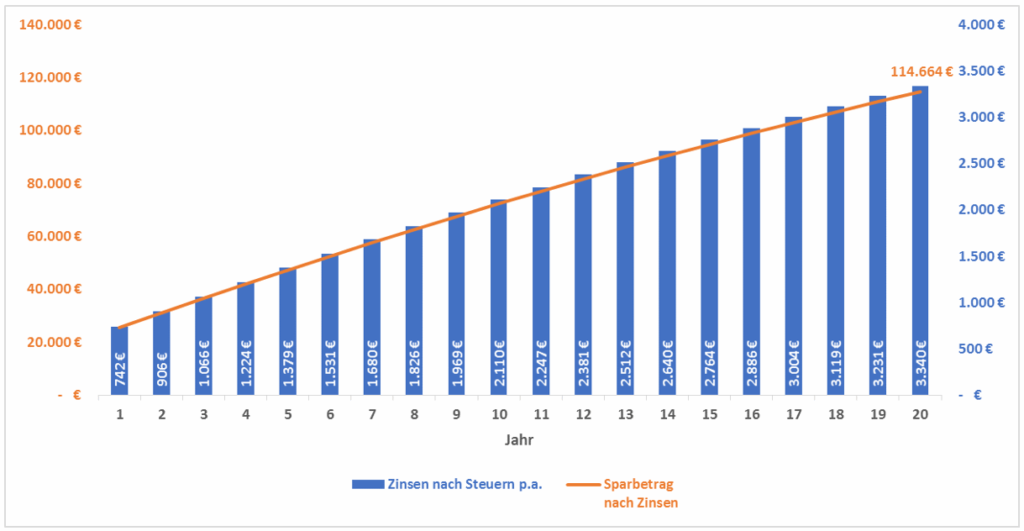

Mieter haben die Möglichkeit von Alternativanlagen

Was mit Alternativanlagen gemeint ist? Nun, wenn du nicht kaufst, musst du das Eigenkapital in Höhe von rund 19 TEUR nicht aufbringen und kannst es anderweitig verwenden. Genauso ist für Zins plus Tilgung plus den weiteren Kosten durch Eigenheimbesitz ein höherer Betrag fällig, als du für Mieten aufbringen musst. Der Verlauf deines Sparvermögens bei Miete sieht dann wie folgt aus:

Legst du das Geld bspw. in einen ETF Sparplan an, wie ich beispielsweise in diesem Artikel erklärt habe, dann erhältst du zu deinem Ersparten bspw. noch Wertzuwachs durch die Anlage plus Zinsen und damit profitierst du von Zinseszinsen. Der Einfachheit halber gehen wir von einer jährlichen Verzinsung von 3 % nach Steuern aus. Dann würde dein Sparvermögen wie folgt aussehen:

2. Ergebnis der Überlegung von Miete oder Eigenheim

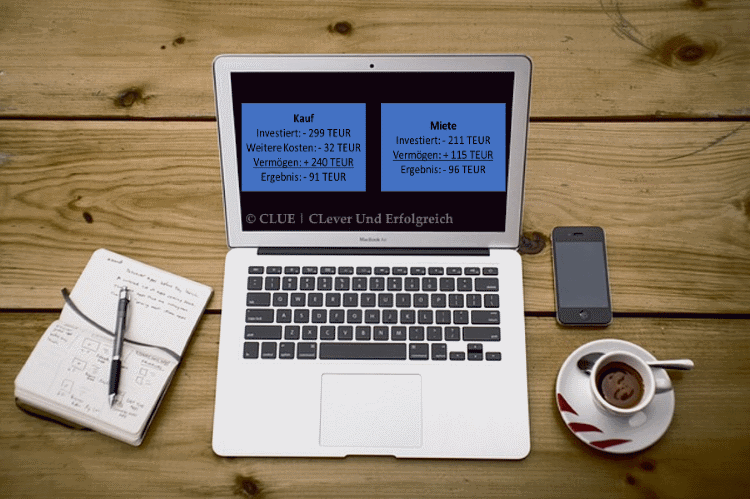

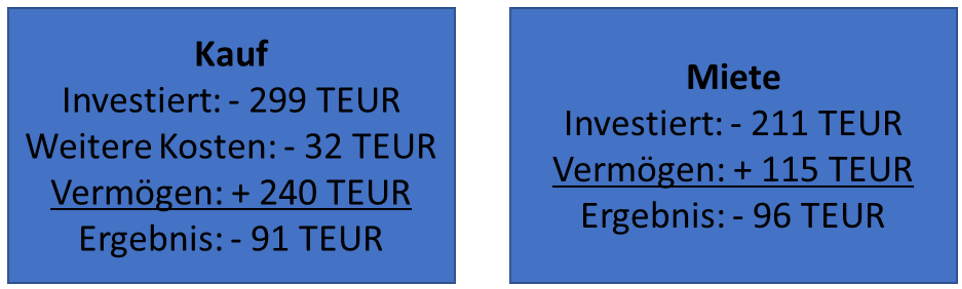

Rechne ich jetzt also zu den Kosten des Eigenheims noch die weiteren entstehenden laufenden Kosten von 32 TEUR hinzu, dann kommen insgesamt 331 TEUR zusammen. Dem steht ein Vermögen von 240 TEUR gegenüber.

Wohnst du hingegen zur Miete über 20 Jahre inkl. Mietpreissteigerung, dann entstehen Kosten von 211 TEUR. Da die Miete günstiger als die Aufwendungen einer Eigentumswohnung sind, nutze ich das zur Verfügung stehende Kapital als Geldanlage mit einer jährlichen Verzinsung von 3 % nach Steuern. Dadurch entsteht nach 20 Jahren ein Vermögen von 115 TEUR.

In der Gegenüberstellung sieht es wie folgt aus:

Der Vorteil eines Eigenheims ist nahezu verschwindend gering. Vor allem solltest du dir bei dem geringen Vorteil nachfolgenden Themen bewusst sein!

Verlust von Flexibilität

Hättest du dich vor 10 Jahren dort gesehen, wo du heute bist? Wie sieht es in 10 oder 20 Jahren aus? Ist dein heutiger Job sicher oder willst du ihn überhaupt länger ausüben? Würdest du ohne deine Beziehung oder Ehefrau/Ehemann in derselben Ortschaft oder im Umkreis wohnen? Brauchst du zukünftig mehr oder weniger Wohnraum?

Das sind alles Unsicherheitsfaktoren. Wenn du ein Eigenheim kaufst, bist du daran gebunden. Ein Verkauf kann Monate oder sogar Jahre dauern. Vielleicht musst du beim Verkauf einen geringeren Betrag in Kauf nehmen als den Preis, welchen du bezahlt hast. Ist der Kredit hier nicht vollständig getilgt, bleibst du auf einer Restschuld sitzen. Gefällt dir die Wohnung so nicht mehr, nimmst du kostspielige Umbauten in Kauf. Wohnst du zur Miete, dann bist du nach Ablauf deiner Kündigungsfrist weg. Ich will damit zum Ausdruck bringen, dass ein Eigenheim deine Flexibilität raubt!

Eigenheim als Rating-Faktor für weitere Finanzierungen

Ein Eigenheim dient als zusätzliche Sicherheit bei Banken, wenn du weitere Immobilien kaufen willst. Das Problem ist aber, deine Immobilie muss zumindest zum Teil von der Schulden- auf die Vermögensseite gewandert sein. Außerdem verschluckt dein Eigenheim dein zur Verfügung stehen Geldüberfluss oder reduziert ihn derart, dass du dir wahrscheinlich solche Überlegungen aus dem Kopf schlagen kannst.

Fazit zum Thema Eigenheim oder Miete

Es ist ein Trugschluss zu sagen, ein Eigenheim ist die bessere Alternative zur Miete. Zwar erleidest du finanziell keinen großen Nachteil, jedoch verlierst du deine Flexibilität. In heutigen Zeiten ist diese Flexibilität aber enorm wichtig. Auf meinem Blog geht es um finanziell frei sein. Durch die finanzielle Bindung an ein solches Vorhaben machst du aber eher das Gegenteil. Verabschiede dich auch von Argumenten wie, dann kaufe ich günstiger und außerhalb der Stadt. Dann verweise ich gleich auf den Artikel „Essentielle Fehler, welche dich nie finanziell frei sein lassen“. Auf dem Weg zur Altersvorsorge bzw. Investitionsalternative gilt: Kauf bei Vermietung, Miete bei eigener Nutzung. Alternativ wäre eine Investition in einen ETF Sparplan möglich – Vergleich ETF und Immobilie – hier der Artikel.

Es ist schön zu sehen, dass sich jemand mal die Mühe macht und den Kauf eines Eigenheims und das Wohnen in einer Mietwohnung rechnerisch gegenüberstellt. Ich selbst bin davon überzeugt, Immobilien nur als Kapitalanlage zu kaufen und bei der eigenen Wohnung auf die Mietvariante zurückzugreifen, um flexibel zu bleiben (Stichwörter: Job, Partnerin, Kinder). Ich kenne es aber insbesondere von den älteren Generationen (meine Eltern und Großeltern), die das Eigenheim noch als die wichtigste Absicherung für die Rente erachtet haben und die Sicherheit über Flexibilität setzen.

Spannend wäre noch eine Betrachtung unterschiedlicher Städte und Märkte. Die Mietpreise sind in den Großstädten wie Hamburg deutlich langsamer gestiegen als die Kaufpreise. Ich habe jetzt zwar nicht nachgerechnet, aber ich denke, dass in einer Stadt wie Hamburg der Vorteil der Mietwohnung zahlenmäßig noch größer ausfallen würde.

Wie siehst du das? Vielleicht könntest Du ja bei Gelegenheit noch einmal ein Update für den Beitrag schreiben und etwas auf die unterschiedlichen Märkte eingehen.

Best Grüße

Yanneck

Hallo Yanneck,

vollkommen richtig. Selbst meine Eltern wohnen in einem gekauften Haus. In einem Haus fallen nochmals höhere Kosten an als bei einer Eigentumswohnung. Selbst wenn der Kredit dafür abgezahlt ist, reicht dann selten die Rente, wenn größere Reparaturen anfallen. Ältere Generationen berücksichtigten diesen Effekt nicht, weiterhin mussten ältere Generationen auch nicht so flexibel sein wie wir heute.

Ich gebe dir recht, dass die Betrachtung nach Städten und Märkten ebenfalls sehr interessant ist, da die Mieten deutlich langsamer anziehen als die Kaufpreise und das von bspw. Stadt zu Stadt unterschiedlich stark schwankt. Dementsprechend bin ich deiner Meinung, dass die Kaufpreise in Hamburg exponentiell zu den Mieten gestiegen sind und du bei Mieten immer einer zeitlichen Nachlauf von vllt. 3 bis 5 Jahren hast. Ich werde demnächst ein digitales Arbeitspapier veröffentlichen, was das mit aufzeigt. Leider wird die Historie nicht soweit zurückreichen, da mir das Datenmaterial dazu fehlt. Aber vielleicht finde ich ja noch eine verlässliche Quelle, die relativ kostengünstig ist, um an solche Daten in einem solchen Detaillierungsgrad aus der Historie zu kommen.

Beste Grüße

Sandro