ETF Sparplan

Wie es funktioniert und eine kleine Geschichte mit einem Finanzberater zum ETF Sparplan

Heute möchte ich euch gern wieder eine Geschichte aus meinen Erfahrungen erzählen. Dabei soll es um einen Finanzberater gehen, der aus einer großen Vertriebsgesellschaft kommt und versucht hat mir einen ETF Sparplan zum Zeitpunkt hoch stehender Aktienkurse anzudrehen. Prinzipiell ist das für wenig Aufwand eine angenehme Methode sein Geld anzulegen. Nur sollte auch hier das Wissen vorhanden sein, was auf einen zukommen kann. Was ich aber auszusetzen hatte war, das mir von meinem Investitionsplan in Immobilien abgeraten wurde, damit derjenige Berater, wenn ich mich für sein Produkt entscheide, eine Provision erhält. Vorschlag war, die vorhandene Eigenkapitalsumme sofort zu investieren und anschließend versuchte er es noch mit dem “Cost Average Effekt” für monatliche Sparraten auszuschmücken. Ob die Idee so wirklich gut ist und wie die Geschichte ausging, dass zeige ich dir nachfolgend.

Was ist ein Finanzberater

Vorwegnehmen möchte ich, dass es prinzipiell zu unterscheiden gilt, ob ein Finanzberater tatsächlich ein unabhängiger Berater ist oder ob eine große Vertriebsgesellschaft dahinter steht. Denn Grundsätzlich tritt nachfolgendes Prozedere eben bei zweit genanntem auf!

Ein Finanzberater bietet dabei, wie oben schon erwähnt, eine provisionsabhängig beratende Dienstleistung an. Er berät den Kunden bzgl. Geldanlage, Kredite und Versicherungen. Es wird dabei immer eine anlassbezogene Analyse respektive eine zumindest eher grobe Finanzplanung vorgenommen. Anhand derer werden Produkte vorgeschlagen und vermittelt. Dabei treten nun zwei wesentliche Probleme auf:

- Der Kunde weiß in den meisten Fällen nicht, was er sich in der Zukunft genau vorstellt, noch wie er es erreichen kann. Die genannte Finanzplanung ist keine Detailplanung und in den meisten Fällen eher eine durch die Vertriebsgesellschaft an den Berater vermittelte Generalplanung. Genauso verhält es sich bspw., wenn ein Wahrsager prophezeit, das in der nächsten Zeit eine prominente Person stirbt. Hier ist weder die Person, der Zeitpunkt noch der Zeitraum bekannt.

- Aufgrund des beigebrachten Halbwissens und der Provisionsabhängigkeit werden dann die für den Berater bestehenden Standardprodukte verkauft. Damit besteht keine unabhängige Finanzberatung, noch Individualität für den Kunden.

Klar ist, dass ein Berater, egal ob er unabhängig oder in einer Vertriebsgesellschaft arbeitet, einem gewissen Erfolgsdruck ausgesetzt ist. In vielen Fällen bekommen diese eben nur eine erfolgsabhängige Provision, manchmal aber auch ein kleines Fixgehalt plus Provision. Lässt du dich also beraten und schließt kein von ihm vermitteltes Produkt ab, kostet dich das auch nichts.

Weiterhin möchte ich den zweiten Punkt nochmal kurz aufgreifen. Denn, wenn ich sage „beigebrachtes Halbwissen“, dann sollte auch das „Warum“ argumentiert werden und wie eine Person letztendlich Finanzberater werden kann.

Warum Halbwissen und wie wird man Finanzberater

Nun wurde ich selbst in meinem Leben schon einmal angesprochen, ob ich denn nicht Lust hätte, so etwas selbst zu machen. Schmackhaft wurde mir das mit den Argumenten nebenberuflich und selbständig gemacht. Auch vor meinem Masterstudium überlegte ich damals kurz bei einer großen und sogar börsennotierten Finanzberatung anzufangen.

Wo es bei der börsennotierten Vertriebsgesellschaft zumindest eine Art Einführungszeit von 3 Monaten und jede Menge Inhouse-Schulungen mit einem Grundgehalt gab, so sah das bei anderen schon eher skepsiserregend aus. Denn hier hätte ich getrost nach ein paar Seminaren und privaten Besuchen zusammen mit dem Senior-Berater loslegen können. Und mit diesem Halbwissen werden nichtsahnende Kunden eher unzufrieden beraten. Dieses System ist bewusst so aufgebaut. Die Vertriebsgesellschaften haben eine Art Schnellballsystem. Jeder darf ab einer gewissen Erfahrung und Hierarchiestand selbst sogenannte Vermittler anwerben. Von denen erhält man dann ebenfalls einen Teil der Provision. Nachfolgende Übersicht zur Verdeutlichung:

Erkennst du hier Parallelen zum passiven Einkommen. Stell dir vor, du wirbst 10 Leute an, welche ebenfalls wieder 10 weitere Personen anwerben. Im obigen Beispiel verdient der Geschäftsführer 130 EUR Provision, obwohl er nicht dafür arbeiten musste sondern nur weil er zwei Vermittler im Vornherein angeworben hatte. Diese Art Provisionsstruktur wird Scheeballsystem genannt.

Es stellt somit auch kein Wunder dar, dass den Beratern das schnelle Anwerben und Einführen nachrangiger Berater wichtiger ist, als die Qualität des Wissens der nachrangigen Berater hoch zu halten.

Wer darf sich Finanzberater nennen

Jeder kann sich praktisch Finanzberater nennen. Damit ist der Titel nicht geschützt und kann insofern als übergeordnete Sammelbezeichnung gesehen werden. Abhängigkeit besteht im Zuge der Konkretisierung eines Finanzberater, also wo er seinen Schwerpunkt legen möchte. So müssen Kreditvermittler eine Art Makler- und Bauträgererlaubnis gemäß Gewerbeordnung haben, wozu aber keine speziellen Qualifikationskenntnisse nötig sind. Andere Konkretisierungen sind bspw.:

- Versicherungsberater / -makler

- Finanzanlagenvermittler

- Honorar-Anlagenberater

- Versicherungsvermittler usw.

Was sind ETFs

Ein Exchange Traded Fund (ETF) ist ein Indexfond, welcher die Wertentwicklung eines Index wie bspw. den DAX nachbildet. Er kann an der Börse gehandelt werden und macht es uns möglich, alle 30 enthaltenen Unternehmen im Deutschen Aktienindex mit einmal zu handeln und an der Wertentwicklung zu partizipieren. Neben einfachen ETFs existieren auch gehebelte ETFs, welche aber eine höhere Gewinn- als auch Verlustmöglichkeit bieten.

Vorteile von ETF’s

Sie sind aufgrund der Investition in ein Papier und nicht in mehrere Papiere verschiedener Unternehmen kostengünstiger. Da eine Abbildung eines bestehenden Indexes vollzogen wird, muss dieser Fond auch nicht aktiv gemanaged werden. Dadurch entstehen nur sehr geringe Verwaltungsgebühren. Weiterhin wird durch die Zusammensetzung des Fonds eine Risikostreuung eingebaut. Da ETFs permanent an den Börsen ge- als auch verkauft werden können, bist du als Anleger sehr flexibel und benötigst zumindest theoretisch keinen Anlagenberater. Weil das Vermögen des Fonds unabhängig vom Vermögen der Bank oder des sonstigen Emittenten ist (Sondervermögen), besteht auch im Insolvenzfall des ausgebenden Institutes kein Risiko des totalen Wertverlustes.

Nachteile eines ETFs

Nun möchtest du wohl glauben, es gebe keine Nachteile, wenn du oben die Vorteile liest. Ein paar gibt es dann aber doch. Zum einen sind ETFs aufgrund der Verwaltungsgebühren doch etwas teurer als direkt in eine Aktie zu investieren. Denn eine Aktie zu kaufen und zu verkaufen lässt lediglich folgende Kosten entstehen:

- Ordergebühr jeweils für Kauf und Verkauf

- Spread, also der Unterschiedsbetrag zwischen Kauf-(Ask) und Verkaufskurs (Bid)

Weitere Kosten rein durch das Halten von Aktien entstehen nicht, außer du willst die Steuerlast durch Kursgewinne und Ausschüttungen von Dividenden mit berücksichtigen.

Aber wie oben bei den Vorteilen schon erwähnt, ist es zwar schön eine eingebaute bzw. automatische Risikostreuung zu haben, ein Indexfond bedeutet aber auch, dass nicht nur die gut laufenden Aktien enthalten sind, sondern auch die schlechten. Wo beispielsweise Adidas im Jahr 2016 wie eine Rakete abging, dümpelten E.ON oder RWE so vor sich hin. Stell dir vor, du hättest nur Adidas gehabt. Das wäre zwar nicht zu empfehlen gewesen, jedoch will ich dir nur das Beispiel etwas verdeutlichen. Was ist also nun deine Erwartungshaltung aus einem ETF? Die Erwartungshaltung darf hier nicht besser ausfallen, als der breite Markt, den der Fond abbildet. Mehr ist also nicht drin!

ETF Sparplan

Ein ETF Sparplan ermöglicht dir weiterhin, dass du in der Wertentwicklung eines Index partizipieren kannst, aber nur einen Bruchteil investieren musst. So ist es möglich schon ab 25 EUR im Monat an der Entwicklung des DAX zu partizipieren. Weiterhin ist bei einem Sparplan die Sparrate flexibel anpassbar. Somit kannst du monatlich, quartalsweise oder halbjährlich Geld anlegen. Genauso ist es möglich Raten flexibel an deine Bedürfnisse von der Höhe nach anzupassen.

Genau diesen Sparplan wollte mir dann auch der Finanzberater vermitteln. Aufgrund seiner Analyse sollte ich doch lieber meine monatliche Sparrate in einen Bausparvertrag in einen ETF Sparplan investieren. Dabei hatte mein Bausparvertrag einen Sinn, den der Absicherung eines Zinsänderungsrisikos in der Zukunft für eine bestehende finanzierte Immobilie. Wenn du dich für die Details zu dieser Denkweise interessiert, dann lies dir diesen Artikel durch. Zumindest erklärte ich Ihm diese Überlegung, aber anstatt mit seinem Vorschlag innezuhalten, sollte ich lieber einen einmaligen hohen Betrag in ein ETF stecken und gleichzeitig lieber einen ETF Sparplan nutzen. Dies war zu einem Zeitpunkt, wo die Aktienindizes relativ weit gestiegen waren und am Hochpunkt standen.

Nachteil ETF Sparplan – Argument des Cost Average Effekts

Da ich dem gewillten und übereifrigen Berater auf den derzeitigen Indexstand hinwies und sagte, dass ich das nicht als Alternative erachte, kam er mit dem Cost Average Effekt. D.h., wenn du jeden Monat einen gleichbleibenden Betrag investierst, dabei die Kurse mal höher und mal tiefer stehen, erwirbst du zum Durchschnittspreis. Damit kaufst du am Ende des Tages nicht zum ungünstigsten Zeitpunkt ein. Prinzipiell ein schöner Gedanke oder, aber wie Schlägt sich dieser Gedanke in unterschiedlichen Szenarien des weiteren möglichen Kursverlaufs eines Indizes? Sehen wir uns das doch mal in einer Kalkulation an.

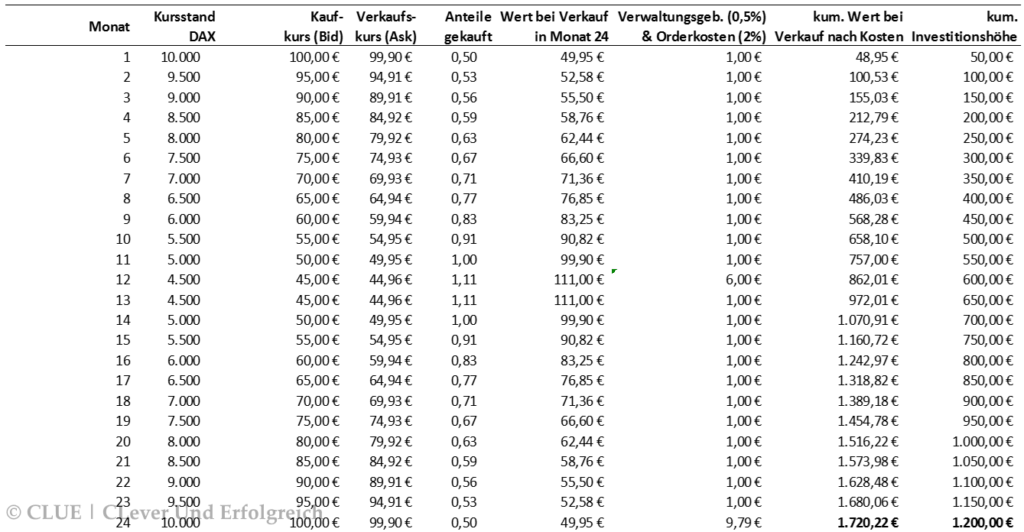

Szenario 1: Seitwärtsmarkt

Wie abgebildet, hab ich exemplarisch angenommen, dass der Markt 24 Monate in einer Seitwärtsphase verläuft. Wie nicht anders zu erwarten, wird wie in vielen Strategien in einer Seitwärtsphase eher Geld vernichtet. Mit dem Cost Average Effekt sind es rund 28% Verlust.

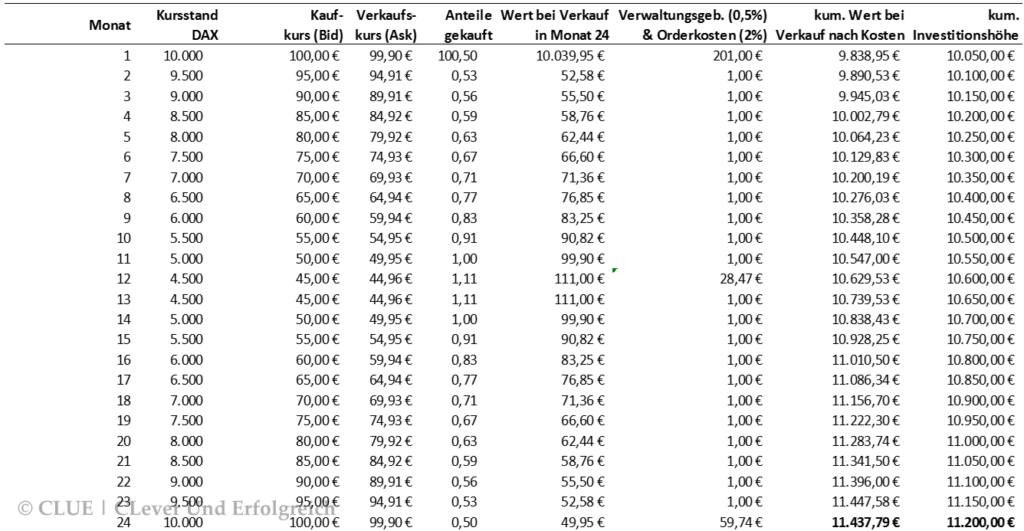

Szenario 2: Markteinbruch mit anschließender Erholung

Aufgrund dessen, dass die Phasen des günstigeren Einkaufs im Vergleich zum Hochpunkt im Durchschnitt besser ausfallen, wird hier auch ein Gewinn über zwei Jahre von rund 43 % erzielt. Im Durchschnitt wurde nämlich zu einem Index-Stand von 7.250 Punkten gekauft, das macht im Schnitt 0,73 Anteile. Der Index legte im Vergleich vom Tief zum Hoch 122 % zu.

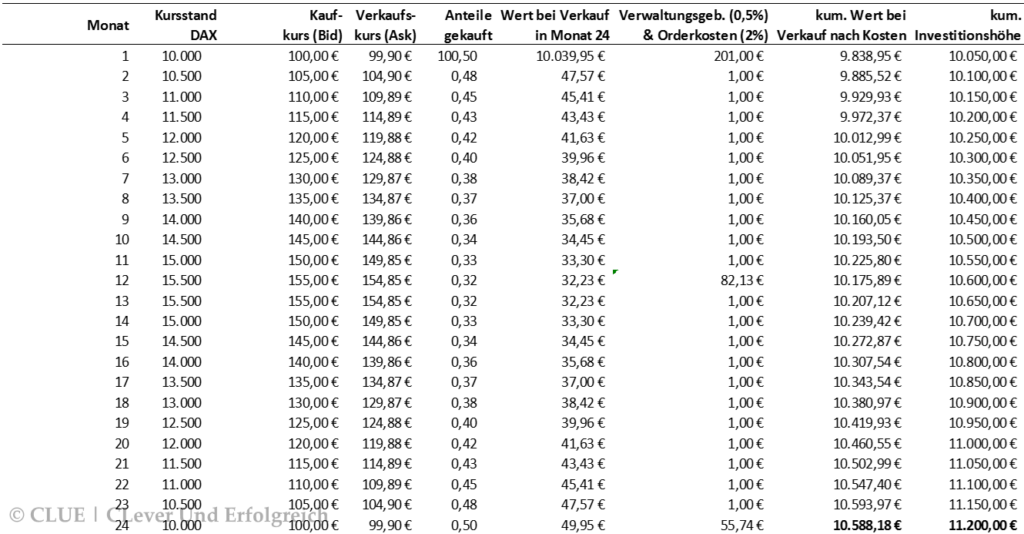

Szenario 3: Markt läuft weiter nach oben und bricht anschließend ein

Die durchschnittlich gekauften Anteile lagen in diesem Szenario bei lediglich 0,4, was dem Preisanstieg zuzurechnen ist. Immerhin entsteht hier ein Verlust von rund 23 %, wobei der Index vom Hoch zum Tiefpunkt rund 36 % abnimmt.

Zwischenfazit

Es zeigt sich, dass sich die die Investition mit Cost Average Effekt risikoärmer darstellt als bei einer Einmalanlage. So musste im 3. Szenario 13 % weniger Wertminderung verkraftet werden. Auf der anderen Seite partizipierst du aber auch nicht an den überproportionalen Gewinnen und dieser Unterschied liegt immerhin bei 79 %.

Auswertung des Vorschlags vom Finanzberater

Ich sollte zunächst mein Erspartes investieren und anschließend mit einem monatlichen Sparplan weiter verfahren. Aus den ursprünglichen 43 % aus dem 2. Szenario sind die Gewinne auf rund 2 % geschrumpft. Das liegt vor allem an dem überhöhten anfänglichen Einstieg, was den Sinn und Zweck des Cost Average Effekts aushebelt. Wenn der Markt zunächst gestiegen und dann gefallen wäre, dann hätte es wie nachfolgend ausgesehen:

Es wäre also noch immer ein Verlust von rund 5 % entstanden. Dieser wäre aber um 18 % geringer als im 3. Szenario oben. Vergleichst du nun aber beide möglichen Kursverläufe, dann zeigt sich, dass ich auf der einen Seite 5 % Verlustrisiko gehabt hätte, um evtl. 2 % herauszuholen. Nicht sinnvoll oder? Der Finanzberater meldete sich anschließend auch nicht mehr bei mir.

Worauf du beim Kauf eines ETF / ETF Sparplan achten solltest

1. Fondvolumen

Achte darauf, dass bereits ein möglichst großes Volumen im Fond investiert und das der Fond schon längere Zeit etabliert ist. Ein aufgelegter Fonds von gestern ist eher schlecht, da du nicht weißt, wie er abschneidet und ob du der dahinterstehenden Strategie trauen kannst. Ein Fond der bereits schon 5 Jahre oder mehr existiert, ist dagegen eher unbedenklich.

2. Nachgebildetes Aktienspektrum – Risikodiversifikation

Achte auf die Basis, die ein ETF nachbildet. Je größer das Aktienspektrum, desto diversifizierter und risikoärmer gehst du damit vor. Nachfolgend die wesentlichen Indizes:

- DAX enthält die größten am Kapitalmarkt gelisteten Unternehmen von Deutschland

- der Euro Stoxx 50 beinhaltet die 50 größten börsennotierten Unternehmen der Eurozone

- Dow Jones Stoxx 600 enthält 600 Unternehmen aus den Ländern Belgien, Dänemark, Deutschland, Finnland, Frankreich, Griechenland, Großbritannien, Irland, Island, Italien, Luxemburg, Niederlande, Norwegen, Österreich, Portugal, Schweden, Schweiz und Spanien

- Für nordamerikanische Aktien kann der S&P 500 oder der MSCI USA herangezogen werden

- Für Aktien aus den Industriestaaten der gesamten Welt ist der MSCI World

- Willst du hingegen in Enticklungsländer (BRIC) investieren, dann ist der MSCI Emerging Markets das richtige, welcher die etablierten Entwicklungländer Brasilien, Russland, Indien und China abbildet

3. Höhe der Ordergebühren

Achte auf die Höhe der Ordergebühren. Wenn du für jeden Kauf und Verkauf Gebühren zahlst, geht es vor allem bei kleinen Anlagebeträgen sehr ins Geld. Empfehlen kann ich hier bspw. die comdirect bank AG. Diese Bank hat mehrere ETFs im Aktionsangebot und das bedeutet, du musst keine Ordergebühren für Käufe zahlen. Für Verkauforders fallen jedoch Gebühren an. Außerdem achte beim Kauf auf eine wichtige Kennzahl, die TER (Total Expense Ratio). Diese gibt Aufschluss darüber, welche Kosten bei einem Investmentfonds jährlich zusätzlich zum Ausgabeaufschlag anfallen.

4. Ausbalancieren bei mehreren ETFs

Apropos Ordergebühren. Viele sprechen von Ausbalancieren, wenn in mehrere Fonds investiert wird, um breiter diversifiziert zu sein. Grundsätzlich keine schlechte Idee. Dabei kannst du auf zwei Wegen vorgehen:

- Du verkaufst einen Teil aus dem übergewichteten und investierst in den untergewichteten Fond. Da du das evtl. 1 bis 2 Mal im Jahr machst, entstehen vor allem bei hohen Volumen hohe Ordergebühren, weshalb ich diese Art der Umschichtung meiden würde.

- Du hast Sparvermögen auf der hohen Kante, und investierst einmal jährlich in den untergewichteten Fond.

- Du fährst eine Anlagestrategie mit der du das Risiko durch die Strategie selbst reduzierst und dabei nur in einen Fond investierst. Dadurch ist keine Umschichtung bzw. Rebalancing nötig. Wie eine solche Strategie aussieht, erfährst du hier.

5. Performance Index vs. Kursindex

Achte bei der Art des Fonds, ob er mit oder ohne Dividenden abgebildet wird. Ein DAX Performance Index bspw. bildet die Kursentwicklung inkl. Dividenden der Unternehmen ab. Das Ponton dazu ist der DAX Kursindex, welcher die reine Kursentwicklung ohne Ausschüttungen nachbildet.

6. Thesaurierende oder ausschüttende ETFs

ETFs können sowohl thesaurierend als auch ausschüttend abgebildet werden. Im Punkt 5 sprach ich von Dividenden, diese können vom ETF Management sofort und somit automatisiert reinvestiert oder aber ausgeschüttet werden. Möchtest du einen Zinseszins-Effekt nutzen, dann ist sowohl die Nachbildung eines Performance Index sinnvoll als auch die Thesaurierung oder das manuelle reinvestieren der ausgeschütteten Dividenden.

7. In welcher Währung notiert der Fond

Da du im EURO-Raum ansässig bist, ist es einfacher und besser für dich, wenn du einen Fond nutzt, der in der Währung EUR geführt wird. Damit schließt du Währungsschwankungen aus.

8. Achte auf das Ursprungsland

Am einfachsten ist es, wenn das Ursprungsland Deutschland ist. Jedoch ist das Angebot hier ziemlich dünn. Werden andere Länder als Ursprungland angegeben beachte folgendes: Damit nicht die Dividenden im Jahr der Entstehung und deine Gewinne im Jahr des Verkaufs erneut jeweils mit 25 % Abgeltungssteuer plus 5,5 % Solidaritätszuschlag besteuert werden, gibt es zwei Alternativen:

- Du investierst in einen Ausschüttenden Fond und reinvestierst es sofort. Damit hast du einen Nachweis für das Finanzamt.

- Du investierst in einen thesaurierenden ETF und bekommst jedes Jahr einen Nachweis über den automatischen Steuerabzug vom ETF Emittenten. Hebe diese unbedingt auf und damit meine ich jeden einzelnen Nachweis. Andernfalls läufst du Gefahr doppelt besteuert zu werden. Erhältst du diese Nachweise nicht, fordere sie ein. Jedoch kannst du auch auf Widerstand stoßen. Denn gerade groß aufgelegte ETFs juckt es nicht das Geringste, wenn ausgerechnet du einen Nachweis haben willst. Du merkst also, die erste Variante ist trotz mehr zeitlichem Aufwand für dich die wohl sicherere Alternative.

Einmalige Anlage in ein ETF vs. ETF Sparplan

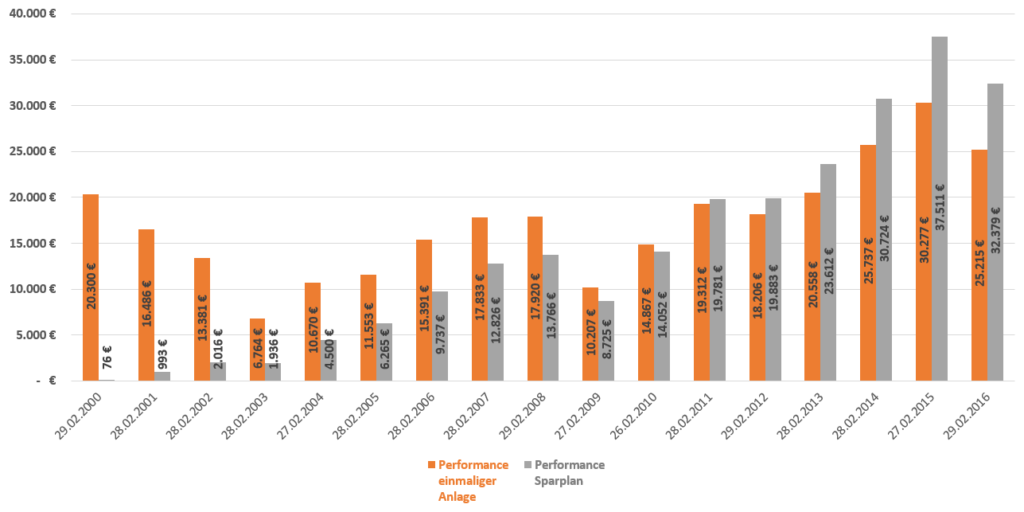

Jetzt stellst du dir wahrscheinlich noch die Frage, wie wohl ein ETF Sparplan im Vergleich zu einer einmaligen Anlage in einen ETF abgeschlossen hätte? Als Basis zeige ich dir die Anlage in den DAX von 2000 bis 2016. Nachfolgendes Bild ergibt sich nun daraus:

Bei einer einmaligen Anlage von 20.300 EUR in ein DAX ETF im Februar 2000 wären im Februar 2016 25.215 EUR geworden. Damit hättest du einen Wertzuwachs von 4.915 EUR oder rund 24 % erzielt. In 16 Jahren nicht gerade viel. Wobei du in den 16 Jahren eine maximale Wertminderung von rund 67 % hättest ertragen müssen. Der maximale Wertzuwachs lag im Februar 2015 bei ca. 49 %. Hier zeigt sich nun der Vorteil eines ETF Sparplans. Da du nicht gleich am Anfang in die Vollen gehst, sondern Stück für Stück investierst, kaufst du im Schnitt billiger. Je höher der Indexstand zum Zeitpunkt der ersten Investition ist, desto vorteilhafter ist ein Sparplan. Darin liegt auch begründet, warum bei einem über 16 Jahre investierten Vermögen von 19.277 EUR ein Wertzuwachs von rund 68 % auf 32.379 EUR erzielt wurde. Im Hoch wurden sogar 109 % Wertzuwachs erzielt. Die maximale Wertminderung lag dabei nur bei 47 % und somit 20 % weniger als bei einer einmaligen Anlage.

Fazit

Lass dir also nicht von jedem einfach irgendwas erzählen und hole dir evtl. eine zweite Meinung ein. Überlege dir erst deine Ziele und anschließend machst du einen Finanzplan. Wenn du diesen hast, lasse dich von einem unabhängigen evtl. sogar freiberuflichen Finanzberater betreuen. Da es aber in der heutigen Zeit nicht mehr schwierig ist, diese Finanzprodukte selbst zu kaufen, solltest du dir evtl. selbst Wissen dazu aneignen und deine Käufe und Verkäufe per Onlinebanking vornehmen. Geeignet ist ein ETF Sparplan grundsätzlich für diejenigen unter euch, die wenig Zeit / Erfahrung für die Auswahl oder / und wenig Geld für längerfristige Investitionen haben und dennoch mehr Rendite bei mäßigem Risiko im Niedrigzinsumfeld haben wollen. Alle nötigen Informationen zu ETF Sparplan habe ich dir hier gegeben. Damit solltest du gerüstet sein, da ETF eine doch sehr einfache Variante zum Investieren ist. Ich werde dir auf dieser Seite demnächst noch eine Anlagestrategie mit ETF Sparplan aufführen, welche ich selbst nutze.