Mit Immobilien reich werden Teil 4 – Rentabilität berechnen

Praxisbeispiel

Parameter zur Berechnung eines meiner Immobilienprojekte

Wie aus dem vorherigen Kapital dieser Artikelserie erläutert, nutze ich folgende Eingangsparameter aus dem Verkaufsprospekt des Bauträgers.

- Mietpreis je Quadratmeter: 9 EUR

- Größe der Wohnung in m²: 46

- Kaufpreis: 148.000 EUR

- Boden- bzw. Grundstücksanteil: 15%

- Denkmalabschreibung: 62%

- KfW-Anteil Programm 151: 46.500 EUR mit 12,5% Tilgungszuschuss und 0,75% Sollzins

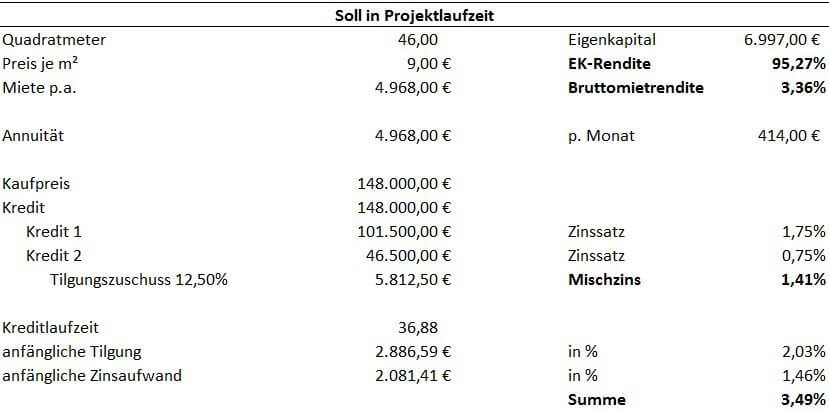

SOLL – Rentabilität berechnen

- Rund 5% Erwerbsnebenkosten (keine Maklergebühren und Grunderwerbssteuer ist hier sehr gering)

- 100% Fremdfinanzierung der harten Kosten (Kaufpreis)

- Der nicht auf den KfW-Anteil finanzierte Kreditbetrag ist laut ersten Marktbeobachtungen ca. 1,75%

- 10 EUR/m² an Instandhaltungsrücklage p.a.

- 30 EUR/Monat an WEG-Verwaltung (im Schnitt liegen die Kosten zwischen 20 und 40 EUR pro Monat)

Aus den Angaben aus dem Verkaufsprospekt, welche wie im vorherigen Kapital zum Teil auch plausibilisiert worden und den Annahmen, kann nun folgende detaillierte Rechnung dargestellt werden:

Wie nun zu sehen, ergibt sich durch den günstigen KfW-Kredit ein Mischzins von 1,41%. Bei einer anfänglichen Tilgung von ca. 2% ergebe sich nun, dass der Kredit nach rund 37 Jahren abbezahlt ist. Wenn nach 37 Jahren die Mieter die Immobilie finanziert haben, hatte sich lediglich am Anfang rund 7.000 EUR an Eigenkapital eingebracht, damit ich die Erwerbsnebenkosten finanzieren kann. Somit ergibt sich eine rund 95%ige Eigenkapitalrentabilität. Legt aber auf diese Kennzahl nicht so viel wert, wichtiger wird eher die Cashflowsituation.

Die SOLL-Cashflow-Betrachtung

Über eine Sollzinsbindung von 15 Jahre sieht die Cashflowberechnung wie folgt aus:

Wie zu sehen und wie üblich wird einkalkuliert, dass der Mietvertrag eine feste Staffelung des Mietpreises enthält. Dieser wurde hier mit 1% p.a. berücksichtigt. Der „sonstige Aufwand“ bestehend aus Instandhaltungsrücklage und WEG-Verwaltung wurde ebenfalls mit 1% p.a. Kostensteigerung berücksichtigt. Außerdem zeigte ich im letzten Artikel schon, dass in den ersten 8 Jahren die Denkmalabschreibung 9% des unter Denkmal stehenden Gebäudewertanteils (ohne Bodenwert) beträgt. Danach sind weitere 4 Jahre mit 7% anzusetzen. Ich werde noch einen ausführlichen Artikel zur Denkmalabschreibung machen und später hier verlinken. Wichtig für diesen Artikel ist, dass die Abschreibung nur eine Buchwertgröße und keine Cashflowgröße ist. Das bedeutet, die Abschreibung wird benötigt, um den steuerlichen Gewinn zu ermitteln. Wie zu sehen, wird aufgrund der hohen Abschreibung in den ersten 12 Jahren ein negatives Ergebnis vor Steuern errechnet. Es folgt somit eine Einkommenssteuerentlastung. Soweit man diese Steuererstattung für die Sondertilgung oder zur Finanzierung einer weiteren Kapitalanlage nutzt, unterstützt uns der Staat somit beim Vermögensaufbau.

Du siehst auch, dass ich aufgrund des besseren Überblicks nur die wichtigen Jahre, in denen sich wesentliche Änderungen im Ergebnis ergeben, aufzeige. Ich zeige Jahr 9, da hier eine steuerliche Denkmalabschreibung von zuvor 9% auf 7% geht. Ab Jahr 13 entfällt die Denkmalabschreibung und es besteht nur noch die Abschreibung auf die Altbausubstanz.

Zwischenfazit

In Summe sind die Mittelzuflüsse in den ersten 15 Jahren, also mit der Sollzinsbindung, mit rund 20.000 EUR positiv. Weiterhin ist der anfängliche Kreditbetrag von 148.000 EUR auf 93.308 EUR geschmolzen. Somit wurde also ein Vermögenswert von 74.350 EUR geschaffen.

Vielleicht ist dir aber auch aufgefallen, dass der Mittelzufluss ab Jahr 13 eher einen Mittelabfluss darstellt. Im Wesentlichen liegt das im Wegfall der Denkmalabschreibung begründet. Wie du damit umgehen kannst, dazu zeige ich dir am Ende des Kapitels ein paar Überlegungen.

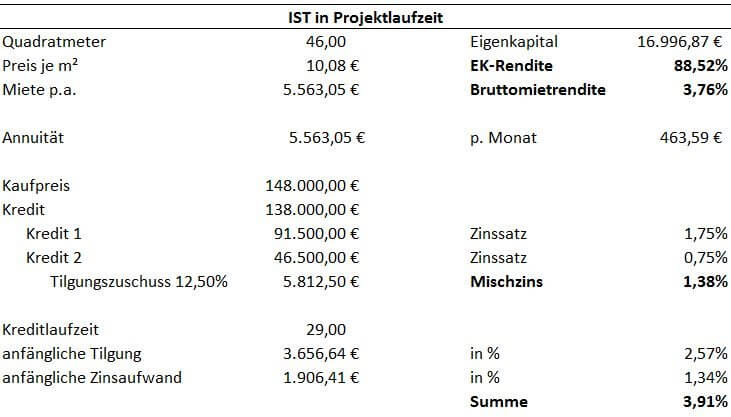

IST – Rentabilität berechnen

Im letzten Artikel habe ich am Ende darauf hingewiesen, dass du in der groben Analyse darauf hinwirken sollst, erste Kontakte zu finanzierungsangeboten aufzubauen. Denn durch die erste grobe Immobilien-Analyse wurde dir bereits klar, wohin die Reise gehen wird.

Nun, ich hatte in diesem Projekt auch Kontakt zum Bauträger genommen. Denn bei solch großen Bauträgern ist es vielleicht auch eine gute Sache, mal zu erfahren, bei welchen Kreditinstituten die Projekte zwischenfinanziert werden. Der Vorteil dabei: Die Banken kennen die Projekte und wissen, was auf sie zukommt.

Nachkalkulation mit Angebot der Bank

Als erstes fällt wohl auf, dass die Miete pro Quadratmeter auf 10,08 EUR angehoben wurde. Dazu muss ich wohl etwas weiter ausholen. Nun, die Bank machte ein Angebot, mir lediglich 138.000 EUR zu finanzieren. Also sollte ich 6,76% des Kaufpreises aus meinem Eigenkapital einbringen. Somit bestand mein Eigenkapitaleinsatz in Höhe von 16.965 EUR und gliedert sich wie folgt:

- Notarkosten: 1.301 EUR

- Grunderwerbssteuer: 5.169 EUR

- Grundbucheintragung: 527 EUR

- Kaufpreisanteil: 10.000 EUR

Da die Bank eine Kreditlaufzeit von 29 Jahren mit mir verhandelte, ergab sich daraus eine Annuität von 5.563 EUR pro Jahr. Damit das durch die Miete getragen wird, hätte ich die Miete von ursprünglich gedachten 9 EUR/m² also auf 10,08 EUR/m² anheben und damit planen müssen. Im letzten Beitrag der Artikelserie erwähnte ich aber, dass das aus Risikogesichtspunkten für mich nicht tragbar ist und ich mit dem niedrigsten Mietpreis der Mietpreisspanne kalkuliere.

Exkurs – Strategie für höhere Miete

Da ich eine Wohnung mit einer Größe von 46 m² gekauft habe, ist die Mieter-Zielgruppe für mich Singles, Berufspendler oder Studenten. Alle haben gemeinsam, dass sie evtl. eine möblierte Wohnung suchen. Aufgrund der kürzeren Verweildauer als Familien in größeren Wohnungen aber zumindest eine Einbauküche wünschen. Für eine Einbauküche kann 50 EUR pro Monat verlangt werden. Über 36 Monate ergäbe sich damit eine zusätzliche Einnahme von 1.800 EUR. Damit lässt sich definitiv eine gute kleine Einbauküche finanzieren. Da eine Küche länger als 3 Jahre ihren Dienst tut, erbringt diese nach 3 Jahren eine zusätzliche Einnahme, womit sich letztendlich die 10,08 EUR je Quadratmeter umsetzen lassen.

Aus den oben genannten Faktoren ergab sich nun, dass der Mischzins auf 1,38% abfiel und die anfängliche Tilgung auf 2,57% anstieg. Letztendlich sank die Eigenkapitalrendite auf rund 89% ab von zuvor in der Soll-Berechnung 95%.

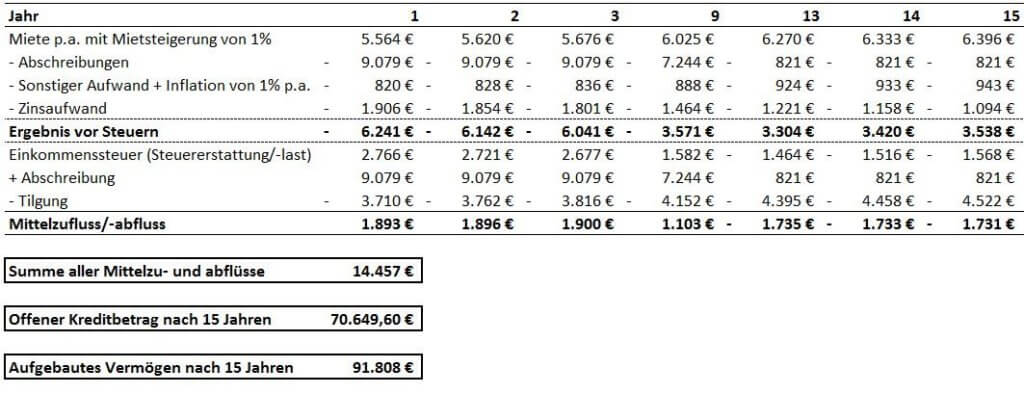

Die IST-Cashflow-Betrachtung

Nun die wichtigste Kalkulation. Rentabilität berechnen aufgrund der Daten des Kreditangebots. Wie oben in der SOLL-Kalkulation wird die Miete und der sonstige Aufwand mit einer Steigerung von 1% p.a. berücksichtigt. Die Abschreibung ist unverändert. Der Zinsaufwand ist aber aufgrund des geringeren Kreditumfangs nicht so hoch.

Zwischenfazit

In Summe ergibt sich über die gesamte Kreditlaufzeit eine um 12.455 EUR geringere Zinsbelastung. Die kumulierten Mittelzuflüsse über 15 Jahre sind 14.447 EUR und somit um 5.211 EUR geringer als in der SOLL-Betrachtung. Durch die kürzere Kreditlaufzeit ist aber nach der 15 jährigen Sollzinsbindung noch ein Betrag von 70.650 EUR zu tilgen.

Durch die kürzere Kreditlaufzeit und der durch die Einbauküche höheren Miete wird nach 15 Jahren ein Vermögen von 91.798 aufgebaut. Die Soll-Kalkulation wies einen Betrag von 74.350 EUR.

Überlegung nach 15 Jahren

Im Laufe der Soll-Kalkulation erwähnte ich, dass die Situation ab Jahr 13 nicht mehr so schön ist. Es wird ein negativer Cashflow generiert. Ursache ist die weggefallene Denkmalabschreibung. Welche Möglichkeiten könnten hier nun das Problem lösen:

- Ich nutze den in den ersten Jahren bestehenden Überschuss als Sondertilgung. Damit reduziere ich die Zinsbelastung in der Zukunft auf ein Minimum. Da der Zinsaufwand aber auch Steuerentlasten ist und heutiges Geld mehr wert hat, als jenes in der Zukunft, lege ich das Geld lieber auf die Seite und nutze es zur Finanzierung einer anderen Immobilie. Außerdem, sollten die Guthabenzinsen zukünftig über die der vertraglich vereinbarten Finanzierungszinsen sein, lege ich das Geld doch lieber an! Notfalls kann ich eine Sondertilgung am Ende der Sollzinsbindung vornehmen. Anschließend verlängere ich den Kredit zu neuen Konditionen um weitere 15 Jahre. Beachte aber dabei das Zinsänderungsrisiko, welches ich hier schon mal näher beschrieben habe.

- Ich spare das Geld an. Den angesammelten Überschuss nutze ich in den negativen Cashflow-Jahren als Ausgleich bis der vollständige Kredit zurückgeführt ist. In Summe zahle ich dann 9.719 EUR aus meiner Tasche. Voraussetzung ist jedoch, dass die Finanzierungsverlängerung von den Konditionen nicht maßgeblich von denen heute abweicht. Scheint mir eher unwahrscheinlich, jedoch habe ich keine Glaskugel. Auch hier könnte ein evtl. Bausparvertrag oder Forwardarlehen helfen, um die Zinsänderungsrisiken im Griff zu haben.

- Ich verkaufe nach 15 Jahren die Immobilie.

- Ich überführe die Immobilie in eine Kapitalgesellschaft und beantrage eine erweiterte Kürzung. D.h. im Kurzen, ich muss keine Gewerbesteuer zahlen. Somit fallen, soweit ich die Gewinne im Unternehmen belasse, nur 15% Körperschaftssteuer an. Im Vergleich zum Spitzensteuersatz von 44,31% im Einkommenssteuergesetz eine satte Ersparnis. Dieses Geld nutze ich für neue Investitionen aus der Kapitalgesellschaft raus oder ich bilde Rücklagen für meine Altersvorsorge. Lasst euch in diesem Fall von eurem Steuerberater beraten!

Du siehst, alles ist steuerbar. Du musst dir vorher nur Gedanken machen, um auf Eventualitäten vorbereitet zu sein. Solltest du Fragen haben oder am Excel-Rechner, mit dem ich obige Kalkulation gemacht habe, interessiert sein, dann hinterlasse mir doch eine Message und ich stelle das Tool online zum Download bereit.

Im nächsten Blogbeitrag zu dieser Artikelserie gehe ich auf die bisherigen Probleme ein, welche während der Bauphase entstanden sind und welche Folgen bzw. Aktionen ich daraus ableiten musste – Stichwort “Schadensersatz bei Bauverzögerung“.

Video zum Verstehen von Cashflow

Anbei noch ein Video zur Erläuterung zwischen Cashflow (Zahlungsströme) und Gewinn- und Verlustrechnung (Ertrag/Aufwand). Schau dir vor allem den Teil ab Minute 6:20 an, hier geht es um die Abschreibung einer Maschine. Erkennst du die Parallelen zu Immobilien?!