Schadensersatz bei Bauverzögerung

Im letzten Beitrag dieser Artikelserie habe ich detailliert den Punkt „Rentabilität berechnen“ aufgezeigt. Klar wurde daraus vor allem, dass es nicht zwingend um die Größe kumulierter Gewinn über einen Betrachtungszeitraum zum eingesetzten Eigenkapital geht, sondern vielmehr um den positiven Mittelzufluss zum Eigenkapital. Letztendlich führt die Geldvernichtung zu Handlungszwang und genau darauf musst du vorbereitet sein. Im Artikel „Risiken Immobilien“ schrieb ich bereits, dass ein Risiko nur dann Probleme mit sich bringt, wenn man sie nicht kennt und Handlungsalternativen dafür einplant. Genau darum geht es in einer solchen Planung:

- Planen

- Analysieren

- mögliche Probleme ableiten

- Maßnahmen für die Probleme ableiten und dokumentieren

Aufgrund der Berechnung war klar, dass sich das Model nur rechnet, wenn zusätzlich Einnahmen generiert werden. Hier kam die so oder so sinnvolle Betrachtung einer Einbauküche in Betracht.

Weiterhin musste klar definiert werden, wie der Umgang mit der Wohnung nach einer Zinsbindungszeit von 15 Jahren und nach Wegfall der Denkmalabschreibung nach 12 Jahren vorzugehen ist bzw. zu erfolgen hat. Die daraus abgeleiteten Maßnahmen konntest du am Ende des letzten Beitrags dieser Artikelserie nachlesen.

Welche Probleme nun während der Bauphase auftraten – Schadensersatz bei Bauverzögerung

Eigentlich lief bis dato fast alles glatt. Naja, bis auf das der Bauträger aufgrund der Größe des Projektes und gesetzlichen Anforderungen in Verzug kam. Haus 1 auf dem Areal wurde fristgerecht fertiggestellt. Haus 2 und 3, wo auch meine Wohnung inbegriffen ist, waren im Verzug. Genau genommen wurde der Verzug auf 6 bis 9 Monate geschätzt. Wow, da hieß es erst mal kurz durchatmen und prüfen, wie der Schadensersatz bei Bauverzögerung aussehen kann. Ich wartete zunächst ab, ob der Bauträger von sich aus mit einem Angebot zur Schadenregulierung raus rückt. Bei einem solch großen Projekt mit 52 Einheiten nicht gerade unüblich. Bei kleineren Projekten oder wenn der Bauträger nicht von selbst auf die Eigentümer zukommt, kann dann doch nur der Weg zum Rechtsanwalt helfen.

In meiner Situation kam der Bauträger auf die Eigentümer zu und informierte zunächst über den Bauverzug und dass er ein Angebot zur Schadensregulieren vornehmen werde und uns noch mitteilen wird. So weit so gut. Nun wusste ich endgültig über den Verzug Bescheid und damit war klar, ich musste mit der Bank sprechen.

Die Theorie

In Zeiten, wo Bereitstellungszinsen größer der vereinbarten Sollzinsen sind, wäre es natürlich verschenktes Geld, die Bereitstellungszinsen anstatt die Sollzinsen zu zahlen. Dazu folgende Beispielrechnung, wie das dann ausgesehen hätte:

- Kredit 138.000 EUR

- Zinsbelastung 3,00% statt 1,63%

- Monatliche Belastung 345 EUR statt 188 = ca. 158 EUR pro Monat mehr

Bei einem 6 monatigen Bauverzug würde das 948 EUR an Belastung bedeuten, die so nicht sein müssten.

Die Praxis

Die Abwicklung mit meiner Bank

Soweit zum Beispiel. Ich rief nun die Bank an und bat sie, dass noch nicht ausgezahlte Kreditvolumen auf ein bei der Bank hausinternes „Abwicklungskonto“ zu überweisen. Dieses Konto hat eine Art Abruf-Sperr-Frist. Ich kann es also nicht einfach nach Belieben nutzen. Von diesem Konto werden dann die weiteren noch kommenden Rechnungen des Bauträgers gezahlt. Ich habe dadurch pro Monat 0,12 % Zinsen gespart. Wichtig ist dabei, dass du nicht alles auf dein Abwicklungskonto überweisen lässt. Denn die Tilgungszeit beginnt ab dem Zeitpunkt, nachdem alles vollständig ausgezahlt ist! Lass also ca. 1.000 EUR stehen!

Wie der Umgang mit KfW-Mitteln zu erfolgen hatte

Bei dem KfW-Mitteln ist es so, dass nur eine zweckgebundene Auszahlung erfolgen darf. Jedoch können die Mittel ebenfalls auf ein Abwicklungskonto gebucht werden, wenn der Kredit innerhalb der nächsten 6 Monate aufgrund von Rechnungen an den Bauträger überwiesen wird.

Nun meldete sich auch der Bauträger mit dem Angebot für Schadensersatz bei Bauverzögerung, welche aus zwei Teilen bestand:

Problem des zeitlichen Versatzes des Abschreibungsbeginns

Nun, wie aus dem vierten Teil der Artikelserie bekannt, handelt es sich im Wesentlichen um die Denkmalabschreibung. Diese fällt in den ersten 8 Jahren mit 9% und in den letzten 4 Jahren mit 7% ins Gewicht. Aufgrund des Bauverzugs geht die Abschreibung zwar nicht verloren, aber sie wird um ein Jahr verzögert. Das bedeutet, wäre eine Bezugsfertigstellung zum Ende 2016 gelungen, hätte ich 2028 die letzte Abschreibung als Werbungskosten in meiner Steuererklärung ansetzen können. Jetzt, aufgrund des Bauverzugs, ist es 2029.

Folgen

Auf meinem Blog schrieb ich über die Wirkung der Inflation. Darum solltest du, wenn du diesen Artikel nicht gelesen hast, kurz mal diesen Artikel lesen.

Wenn du weißt, was die Inflation bedeutet, dann wird dir auch bewusst sein, dass das Geld, welches du jedes Jahr aufgrund der Abschreibung an Steuererstattung vom Finanzamt bekommst weniger Wert wird, je weiter die Erstattung in der Zukunft liegt. Da wir aufgrund des Bauverzugs nun jedes Jahr ein Jahr weiter in der Zukunft liegen, haben wir auch einen Geldwertverlust. Um diesen zu ermitteln, wird die Barwertmethode in der Finanzmathematik genutzt. Das bedeutet, was ist zukünftiges Geld, welches du dann erhältst, heute wert.

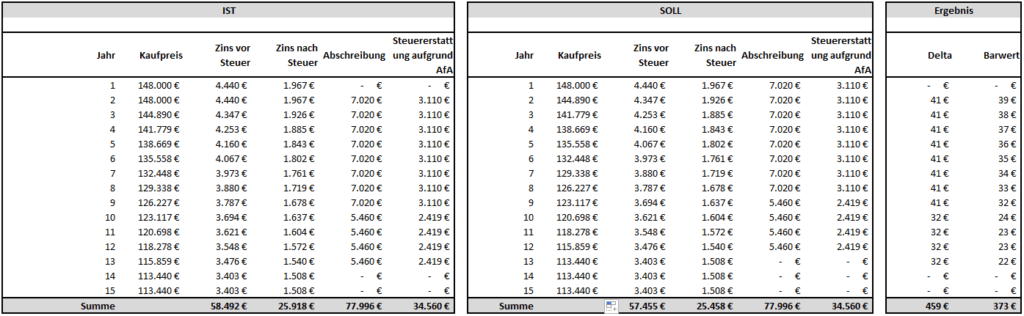

Berechnung von Schadensersatz des zeitlichen Verzuges

| Kaufpreis | 148.000 € |

| Bodenwert (15%) | 22.200 € |

| Sanierungsanteil (62%) | 77.996 € |

| Einkommenssteuersatz | 42,00% |

| Solidaritätszuschlag | 5,50% |

| Steuersatz gesamt | 44,31% |

| Bereitstellungszins | 3,00% |

Kernaussage

Fragestellung war, wodurch jetzt eigentlich der Schaden entsteht, denn die Abschreibung fällt ja nicht weg, sondern verzögerte sich nur um ein Jahr. Daher musste klar die Aussage getroffen werden, dass ich die Abschreibung als Werbungskosten in der Steuererklärung ansetzen lässt und die daraus entstehende Steuererstattung als Sondertilgung genutzt werden kann. Setze ich jedes Jahr diesen Wert als Sondertilgung an, wird der noch zu schuldende Betrag an die Bank Jahr für Jahr geringer und somit auch die Zinslast. Weiterhin wurde der maximale Zinsschaden mit 3 % bewertet, da keiner zu heutigen Marktbedingungen mehr als für 3% finanzieren dürfte. Die 3 % ergeben sich daraus, dass dieser Wert der momentan nach Vorschriften bestehende Bereitstellungszinssatz für noch nicht abgerufenes und bereitgestelltes Kapital von Banken ist. Der Bereitstellungszins fällt dabei nach einer bereitstellungskostenfreien Zeit an. Die Zeit kann dabei mit dem Kreditinstitut individuell vereinbart sein, beläuft sich im Normalen aber auf ca. 6 Monate.

Der Wertverlust (Barwert) für jedes Jahr wurde dabei ebenfalls mit 3 % berechnet.

Aufgrund der zeitlichen schlechter Stellung entstand somit ein Zinsschaden von 459 €. Der eigentliche Kapitalwertverlust (Summe aller Barwerte) ist somit 373 €.

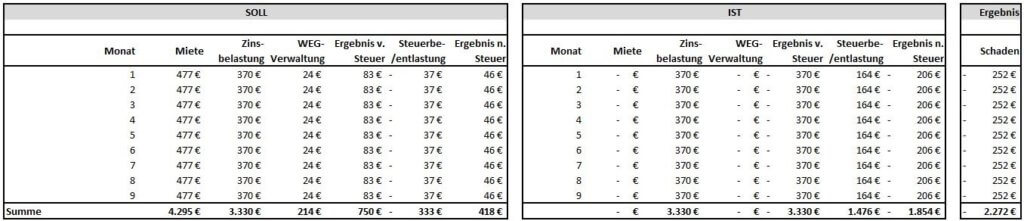

Problem des Vermögensschadens durch Bauverzug

Im zweiten Schritt muss natürlich die entgangene Miete im Verhältnis zu den Zinskosten nach Steuern betrachtet werden, um auch diesen Schaden feststellen zu können. Ausgangspunkt ist dabei die laut Verkaufsprospekt erwartete Miete im Durchschnitt. Du erinnerst dich sicherlich an Teil 3 dieser Serie. Hier erwähnte ich, dass der Mietpreis zwischen 9 und 12 EUR prognostiziert wurde. Ich nahm für die Kalkulation aus Risikogesichtspunkten die untere Spanne an. Für die Berechnung des Schadensersatz bei Bauverzug wir der Durchschnitt von 10,50 EUR genommen.

Da die durchschnittliche Miete für alle Einheiten angenommen wurde, muss ein Faktor errechnet werden, um speziell für meine Wohnung den erwarteten Mietpreis zu ermitteln. Dabei bedient man sich dem Kaufpreis der Wohnung im Verhältnis zum durchschnittlichen Kaufpreis aller Einheiten. Dieser Faktor wird dann mit dem durchschnittlichen Mietpreis multipliziert. Folgende Kalkulation:

I. Kaufpreis / Quadratmeter = Kaufpreis je Quadratmeter

148.000 EUR / 46 m² = 3.217 EUR je m²

II. Kaufpreis je Quadratmeter / Ø Kaufpreis je Quadratmeter aller Einheiten = Faktor

217 EUR je m² / 3.250 EUR je m² = 0,9898

Faktor x Ø Mietpreis x Quadratmeter= (tatsächlich) Mieteinnahmen

0,9898 x 10,50 EUR x 46 = 477 EUR je Monat

Der eigentliche Schaden ist aber nicht die entgangene Miete, sondern vielmehr das Delta zwischen Miete abzgl. Kosten und nur Kosten (ohne Miete). Daher müssen von den Mieteinnahmen die Zinsen in Höhe der Bereitstellung wie unter Punkt 2 Berücksichtigung finden. Weiterhin wären bei Fertigstellung Verwaltungskosten (WEG) angefallen. Anschließend wird das Ergebnis nach Steuern von Szenario 1 mit Szenario 2 (nur Kosten ohne Mieteinnahmen) verglichen. Das sieht dann wie folgt aus:

Ergebnis

Es ergibt sich nun ein Schadensersatz bei Bauverzögerung von 2.272 EUR plus 373 EUR Kapitalwertverlust durch die zeitliche Verschiebung der Abschreibung bei einer Verzögerungszeit von 9 Monaten. Weiterhin hatte ich auch etwas Glück, denn der Baufortschritt hatte die KfW-Mittel bei mir schon voll aufgezehrt und wurden verwendet. Somit musste ich nur noch mein Hausbankdarlehen managen. Von den 91.500 EUR wurden 90.500 EUR auf ein Abwicklungskonto transferiert. Ich habe somit für 9 Monate Kosten in Höhe von:

Hausbankdarlehen auf Abwicklungskonto:

90.500 EUR x 1,75 % x 30 Tage x 9 Monate / 360 Tage = 1.188 EUR

Hausbankdarlehen Rest:

1.000 EUR x 3,00 % x 30 Tage x 9 Monate / 360 Tage = 23 EUR

KfW-Darlehen, welches in Anspruch genommen wurde:

46.500 EUR x 0,75 % x 30 Tage x 9 Monate / 360 Tage = 262 EUR

In Summe habe ich also Kosten von 1.473 EUR, welche ich steuermindernd berücksichtigen kann, aber 2.645 EUR steuerfreie Schadensersatzleistung.

Zu beachten: Steuerbarkeit von Schadensersatz bei Bauverzögerung

Wird eine Schadensersatzleistung aufgrund für entgangene Mieteinnahmen gezahlt, handelt es sich um Einnahmen aus Vermietung und Verpachtung gem. § 21 Abs. 1 Nr. 1 EStG.

Hingegen ist die hier vorliegende Schadensersatzleistung für eingetretenen Vermögensschaden nicht steuerpflichtig, da die Entschädigung wie das Gebäude zur Vermögensphäre des Steuerpflichtigen gehört und somit nicht zu Einnahmen aus Vermietung und Verpachtung führt (BFH-Urteil vom 1.12.1992, IX R 333/87, BStBI II 1994, 12).

Guten Tag,

der Artikel „Schadensersatz bei Bauverzögerung“ von Clue · Veröffentlicht 12. Dezember 2016 · Aktualisiert 7. Januar 2018 hat mich sehr angesprochen. Deshalb möchte ich fragen wer den Artikel verfasst hat bzw. wo man sich bei solchen Angelegenheiten beraten lassen kann?

Kurz zum Hintergrund:

– 2007 habe ich eine Immobilie gekauft mit geplantem Fertigstellungstermin 2008

– Bei dem Projekt handelt es sich um eine Altbausanierung mit 7i Abschreibung

– Tatsächslich Fertigstellung war 2014, also 6 Jahre später

– Wegen einem angeblichen Zinsvorteil von mir (Zins Finanzierung 5% zu Bereitstellungszinsen 3%) möchte der Bauträger nun „viel Geld“ von mir haben

– Ich muss nun gegenrechnen was mein Schaden durch die Bauverzögerung ist

– Hier benötige ich eine fachkundige Beratung

Ich wäre Ihnen dankbar, wenn Sie mir Kontaktdaten zukommen lassen könnten, an wen ich mich da wenden kann.

Besten Dank im Voraus.

Viele Grüße

Christof Clauß

Hallo Christof,

6 Jahre ist imens. Zwar kann eine Bauverzögerung immer mal eintreten, aber 6 Jahre sagt da schon einiges über den Bauträger.

Nun mal logisch zu deinem Sachverhalt. Grundsätzlich muss derjenige Schadenersatz leisten, der einen Schaden verursacht hat. Hier hat der Bauträger die Bezugfertigkeit verzögert und den Vertragsgegenstand nicht eingehalten.

Das, was dein Bauträger verlangt ist wie – Ich schlage jemanden ins Gesicht und ich zeige denjenigen danach an, weil ich mir die Hand gebrochen habe.

Dem Bauträger fehlt die Grundlage, überhaupt ein Schaden einzufordern.

Weiterhin ist zu prüfen, wann dein Anspruch verjährt. Wir haben 2019, was 4 bis 5 Jahre später ist als 2014 und noch weiter weg liegt als der damalige geplante Fertigstellungstermin.

Die Schadenshöhe zu berechnen stellt hier das geringere Problem dar. Dieser besteht zum einen aus dem steuerlichen Nachteil, da du zeitlich verzögert die höhere Abschreibung geltend machen kannst. Zum anderen aus den tatsächlichen Zinsen, die du über den langen Zeitraum zu zahlen hattest ohne einen Nutzen gegenüberstellung zu können. Hier ist lediglich die Aufstellung etwas aufwändig, da Teilauszahlungen mit 5 % und noch nicht ausgezahlte Beträge mit 3% verzinst wurden.

Grundsätzlich würde ich mich aber erst einmal um die ersten beiden Punkte kümmern und dann die Höhe deines Anspruchs klären. Dazu sind zwingend Rechtsberater im Fachgebiet Baurecht als auch Steuerrecht von vorteil, da hier Wissen über die Funktion der Denkmal AfA nötig ist. Google am besten mal danach oder frage bei deiner Rechtsschutz nach einem solchen Anwalt als erste Anlaufstelle.

Hoffe, ich konnte dir damit erst einmal eine grobe Struktur geben.

Sollten weitere Fragen sein, einfach melden.

Viel Erfolg.

Grüße

Sandro