Mit Immobilien Steuern sparen

– Erhaltungsaufwand vs. anschaffungsnahe Herstellungskosten –

Wenn du planst, eine Immobilie zu erwerben, dann ist es essenziell, dass du auch die steuerlichen Grundlagen kennst, da du mit Immobilien Steuern sparen kannst. Machst du es aber falsch, kann dich das schnell ein kleines Vermögen kosten.

Im Wesentlichen gehe ich in diesem Artikel auf Erhaltungsaufwand vs. anschaffungsnahe Herstellungskosten ein. Warum dieses Know-how wichtig ist, das zeige ich dir am folgenden vereinfachten Beispiel:

Was unterscheidet die beiden Beispiele?

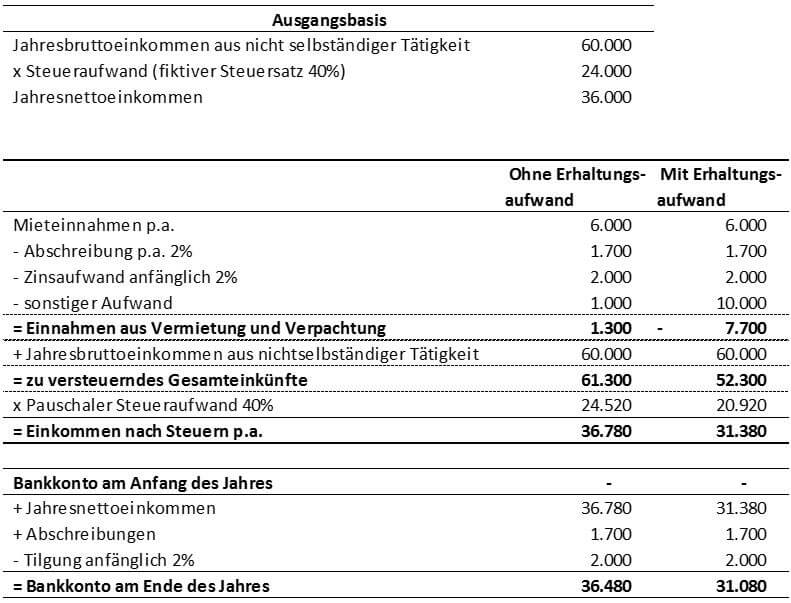

Im ersten Beispiel sehen wir einen eher langweiligen normalen Verlauf. Du hast ein Einkommen aus nichtselbständiger Tätigkeit, als auch einen Gewinn aus der Vermietung. Ohne Vermietung hättest du bei einem hier angenommenen pauschalen Steuersatz von 40% auf 60.000 EUR nun 36.000 EUR auf dein Bankkonto überwiesen bekommen. Zusätzlich bleiben dir nach allen Mittelzuflüssen und –abflüssen aus der Immobilie 600 EUR nach Steuern.

In Beispiel 2 ist alles gleich geblieben, nur aus dem Gewinn aus der Vermietung aufgrund von Erhaltungsaufwendungen wurde ein beachtlicher Verlust von 7.700 EUR. Da du den Verlust ebenfalls mit deinen Gehältern addierst, ist deine Steuergrundlage (Bemessungsgrundlage) nur 52.000 EUR. Versteuert hast du aber auf Basis von 60.000 EUR. Folglich erhältst du mit der Steuererklärung und Angabe der Aufwendungen 3.600 EUR an zu viel gezahlter Steuer zurück. Genial oder?

Kernaussage des Vergleichs

Der Eine oder Andere würde jetzt sagen, dass er zwar 9.000 EUR an Kosten hatte und es schön und gut ist, wenn 3.600 EUR an Steuererstattung kommt, trotzdem stehen 5.400 EUR weniger auf dem Konto. Das ist korrekt, jedoch gilt es folgende Punkte zu bedenken:

- Wären die Maßnahmen zur Erhaltung nicht so oder so angefallen, da ansonsten keine oder nur geringere Miete eingenommen wird?

- Hast du nicht auf Grund bspw. der schlechten Ausstattung einen geringen Kaufpreis der Immobilie gehabt?

- Kann mit den Maßnahmen die eigentlich im Vertrag vereinbarte Miete oder sogar eine Mietpreissteigerung eingenommen werden (dies gilt insbesondere ab dem 4. Jahr nach Kauf, dazu dann weiter unten)?

Stell dir vor, du hast eine Wohnung gekauft. Auf Grund der von deiner Seite erkannten Mängel hättest du bspw. 5.000 EUR weniger gezahlt als vom ehemaligen Eigentümer verlangt. Zudem kostet dich die Erhaltungsmaßnahme zur Behebung nach Steuererstattung statt 9.000 EUR nur 5.400 EUR. Ziehst du noch die Kaufpreisersparnis von 5.000 EUR ab, kostet dich die Maßnahme nur 400 EUR. Diese 400 EUR lassen sich dann leicht durch die höhere Miete ab dem 4. Jahr nach Kauf finanzieren und nach Refinanzierung bleibt sogar ein höherer Cashflow.

Da du nun weißt, wann und warum dir das Finanzamt unter die Arme greift, gilt es nun festzuhalten, in welchem Maße du das machen kannst ohne das du dadurch einen Nachteil erleidest.

Erhaltungsaufwand vs. anschaffungsnahe Herstellungskosten

Worauf du achten musst

Zu unterscheiden ist zwischen:

- Erhaltungsaufwand vs. anschaffungsnahe Herstellungskosten innerhalb der ersten 3 Jahre

- Kosten ab dem 4. Jahr

Zunächst zur Begrifflichkeit „Instandhaltung“

Allgemein sind es diejenigen Kosten, die entstehen, wenn ein Gebäude oder eine einzelne Wohnung in funktionsfähigem bzw. nutzbarem Zustand gehalten werden soll. Es wird in 4 Kategorien unterschieden:

- Wartung

- Inspektion

- Instandsetzung

- Verbesserung

Die Kosten der Instandhaltung trägt grundsätzlich der Eigentümer bzw. Vermieter.

Exkurs: Sicherlich kennst du die Pflicht zur Bildung einer Instandhaltungsrücklage, wenn du in einer Wohnungseigentümergemeinschaft bist. Die Verpflichtung zur Bildung ergibt sich aus dem Wohnungseigentümergesetz. Damit wird versucht, eine wirtschaftliche Schieflage zu vermeiden, wenn es zu Instandhaltungsmaßnahmen kommt, welche auch nicht direkt zu 100 % auf den Mieter umgelegt werden können, es sei denn, entsprechendes es im Mietvertrag geregelt. Sind die Kosten der Maßnahmen höher als die angesparte Rücklage, dann wirst du als Eigentümer über eine Sonderumlage zur Kasse gebeten.

Besitzt du ein ganzes Mehrfamilienhaus und übernimmst die Verwaltung von eigener Seite, bist du selbst für das Aufbringen von Geld für die Instandhaltung verantwortlich. Du hast die Wahl, was du machst und ob du es machst. Beachte jedoch, dass der Zweck der Instandhaltung der Werterhalt ist.

Die Abgrenzung von Instandsetzung und Modernisierung

Instandsetzung bedeutet, es entstehen Kosten, um die Funktionsfähigkeit wieder herzustellen. Somit ist die Funktionsfähigkeit entfallen. Instandhaltung hingegen soll den Ausfall der Funktionsfähigkeit durch regelmäßige Maßnahmen verhindern.

Modernisierungsmaßnahmen können zu Mietpreissteigerungen führen. Hierbei handelt es sich um Maßnahmen, den Wohnkomfort zu verbessern bzw. Wasser und Energiekosten zu senken.

Erhaltungsaufwand vs. anschaffungsnahe Herstellungskosten innerhalb der ersten 3 Jahre

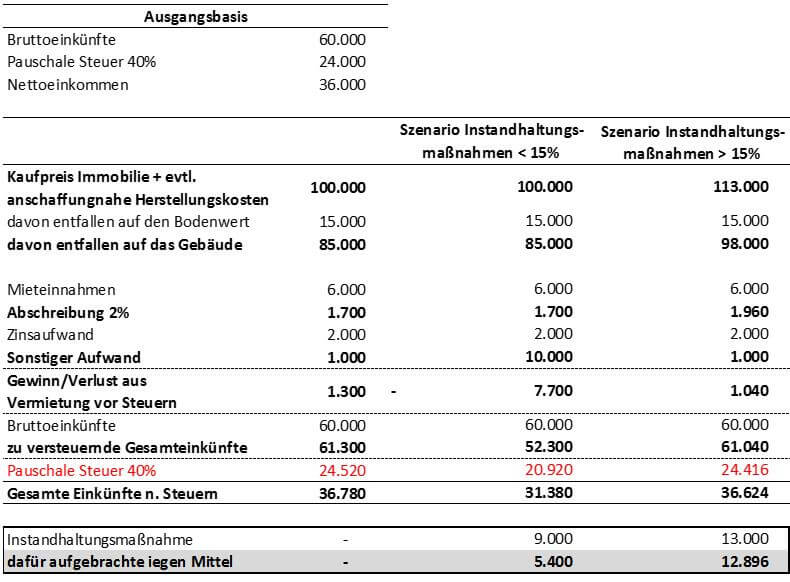

Im obigen Zahlenbeispiel zeigte ich, dass die sonstigen Aufwendungen in Variante zwei 9.000 EUR höher waren und dadurch ein Verlust aus der Vermietung entstanden ist. Das Finanzamt begünstigte meine notwendige Maßnahme mit 3.600 EUR Steuerrückerstattung.

Beachte

Halte in den ersten 3 Jahren nach Kauf der Immobilie die 15%-Regel ein! Das heißt, die Kosten für Instandhaltung dürfen in den ersten 3 Jahren nicht mehr als 15% netto betragen, andernfalls musst du sie zum Kaufwert des Gebäudeanteils hinzurechnen und über die Abschreibungsdauer abschreiben. Dazu folgendes Beispiel inklusive der Berücksichtigung des Wertes für nicht abschreibbaren Grund und Boden:

Die Auswirkung ist nun folgende:

- Szenario 1: du erhältst vom Finanzamt einen „Zuschuss“ von 3.600 EUR im Jahr der Instandhaltungsmaßnahmen, da du unter den 15 % geblieben bist und somit die Kosten als Werbungskosten im Jahr der Entstehung ansetzen kannst.

- Szenario 2: Du erhältst den „Zuschuss“ verteilt über 50 Jahre, da du über die 15 %-Regel gekommen bist und somit die Kosten zu den Herstellungskosten gelten und abgeschrieben werden müssen.

Außerdem zu Berücksichtigen

– Die Aussattungsstandards –

Neben der 15%-Regel in den ersten 3 Jahren dürfen weiterhin keine Maßnahmen ergriffen werden, welche eine Änderung des Wohnstandards zur Folge haben. Die Definition, wann eine Änderung des Standards vorliegt ist dabei recht einfach gehalten und ist für uns dadurch gut abzuleiten.

- Sehr einfacher Standard: Sehr einfacher Wohnungsstandard liegt vor, wenn die zentralen Ausstattungsmerkmale im Zeitpunkt der Anschaffung nur im nötigen Umfang oder in einem technisch überholten Zustand vorhanden sind.

- Mittlerer Standard: Entsprechen in Umfang und Ausführung durchschnittlichen und selbst höheren Ansprüchen.

- Anspruchsvoller Standard: Es ist nicht nur das Zweckmäßige, sondern sogar das Mögliche vorhanden und das vor allem unter Verwendung außergewöhnlich hochwertiger Materialien.

Indizien für die Hebung des Standards sind:

- Wenn ein Gebäude in zeitlicher Nähe zum Erwerb im Ganzen und von Grund auf modernisiert wird,

- hohe Aufwendungen für die Sanierung der zentralen Ausstattungsmerkmale getätigt werden,

- auf Grund dieser Baumaßnahmen der Mietzins erheblich erhöht wird.

Übersicht zu den Standards

Baumaßnahme | Wesentliche Verbesserung | Erläuterung |

Übliche, d.h. im Normalen anfallende Instandhaltungsmaßnahmen wie:

| Nein | |

| Einbau einer Sprechanlage | Nein | BFH-Urteil IX R98/00, BStBl II 2003, 604 |

| Austausch von Ofen- zu Etagenheizung | Nein | Auf Grund der isolierverglasten Fenster kann eine Mietpreiserhöhung erfolgen, bedeutet aber nicht gleich eine wesentliche Verbesserung. |

| Modernisierung Bad | Nein | |

| Austausch v. Einfachverglasung zu Isolierverglasung (Fenster) | Nein | |

Instandsetzung von wesent-lichen Bereichen wie:

| Nein Eine Wertsteigerung durch solche Maßnahmen muss noch keine wesentliche Verbesserung darstellen. Eine wesentliche Verbesserung liegt in jedem Fall vor, wenn drei der vier Bereiche wesentlich verbessert wurden! | Ist die Miete erheblich höher, dann spricht man vom Indiz einer wesentlichen Verbesserung. Siehe auch BFH Urteil vom 3.12.2002, IX R 64/99, BStBl II 2003, 590 und BFH Urteil vom 20.8.2002, IX R 61/99, BFH/NV 2/2003, 148. |

| Alle Baumaßnahmen in ihrer Gesamtheit können ebenfalls eine wesentliche Verbesserung darstellen, bspw. Die Verwendung von außergewöhnlich hochwertigen Materialien in vielen Bereichen. | ||

Zu obiger Tabelle Auszüge aus BFH-Urteilen

Wird durch Baumaßnahmen zwar der Nutzungswert der Fenster und Bäder deutlich erhöht, bei der vorhandenen Heizungsanlage dagegen lediglich der Heizungskessel samt Brenner ausgetauscht, dann sind die dafür aufgewendeten Kosten insgesamt keine Anschaffungs- oder Herstellungskosten gem. § 255 HGB (BFH Urteil vom 20.8.2002, IX R 43/00, BFH/NV 1/2003, 34). So bedeutet auch der Austausch von Heizkörpern und Zuleitungen für die Heizungsanlage noch keine Erweiterung des Nutzungswerts der Heizungsanlage als Ganzes (BFH Urteil vom 20.8.2002, IX R 2/01, BFH/NV 4/2003, 452).

Eine Wohnung wird nicht in ihrem Standard erhöht und damit i.S.d. § 255 Abs. 1 HGB betriebsbereit gemacht, wenn durch Baumaßnahmen nach dem Erwerb der Wohnung von den Kernbereichen der Wohnungsausstattung (Heizung, Sanitär- und Elektroinstallation sowie Fenster) nur einer in seinem Gebrauchswert deutlich erhöht wurde, während im Bereich der anderen lediglich Reparaturen durchgeführt und deren Gebrauchswert nicht wesentlich gesteigert wurde. Weitere Baumaßnahmen in anderen Bereichen der Wohnungsausstattung (z.B. Fußböden, Türen) bleiben in diesem Zusammenhang grundsätzlich außer Betracht (BFH Urteil vom 20.8.2002, IX R 95/00, BFH/NV 3/2003, 301).

Kosten ab dem 4. Jahr

Kannst du dich bis zum 4. Jahr zusammenreißen, besteht ab diesem Jahr die Möglichkeit, sämtliche Kosten für Instandhaltung und Modernisierung in voller Höhe in dem Jahr steuermindernd anzusetzen, in der sie entstehen. Dies macht jedoch nur insoweit Sinn, wenn Einnahmen entgegenstehen, welche man durch die Aufwendungen steuermindernd ansetzen kann. Rechne es vorher also durch und lass dich von einem Steuerberater unterstützen. So kann es manchmal sinnvoller sein, diverse Maßnahmen auf mehrere Jahre zu verteilen.

Prinzipiell gilt bei steuerlichen Themen jedoch: Nicht ohne meinen Steuerberater! Such dir also einen Steuerberater, welcher auch eine Expertise mit Immobilien als Kapitalanlage hat.

Tipps zum Umgang mit diesem Thema

Versuche die 15%-Regel in den ersten 3 Jahren soweit wie möglich ans Ende zu schieben. Stell dir vor, du führst eine Maßnahme im ersten Jahr durch und irgendetwas Unvorhergesehenes passiert im 3. Jahr was notwendigerweise behoben werden muss und du kommst über die 15% netto.

Halte die 15% (netto) auf den Gebäudewert! ein, sonst wird aus den im Jahr der Entstehung anfallenden Aufwand anschaffungsnahe Herstellungskosten, welche dann abzuschreiben sind über die Nutzungsdauer.

Vermeide während der ersten 3 Jahre Renovierungen, die den Gebrauchswert des Hauses oder der Wohnung wesentlich verbessern. Solche Kosten stellen immer anschaffungsnahen Aufwand dar, auch wenn Sie unterhalb der 15%-Regel

Prüfe ab dem 4. Jahr, ob eine evtl. Aufteilung der Maßnahmen auf unterschiedliche Jahre nicht sinnvoller erscheint.

Anbei noch ein Video von Alex Fischer aus Düsseldorf: