Mit Immobilien reich werden Teil 3 – Immobilien-Analyse

Im ersten Blogbeitrag dieser Artikelserie bin ich auf die Projektentstehung und deren Definition eingegangen. Aufgrund der Analyse hatte ich mich dazu entschieden, dass es eine denkmalgeschützte Eigentumswohnung zu Vermietungszwecken wird. Das maximale Projektvolumen wurde auf 200.000 EUR plus Erwerbsnebenkosten definiert.

Im zweiten Blogbeitrag wurde auf Basis der Projektdefinition die Objekt- und Standortsuche eingegrenzt. Da es Denkmalschutzprojekte nicht wie Sand am Meer gibt, durfte dabei keine zu enge Standorteingrenzung vorgenommen werden. Somit wurden folgende Städte nach Priorisierung eingeordnet und Bauprojekte in diesen Standorten gesucht:

- Leipzig

- Dresden

- Erfurt

Ich hatte diverse Makler, Portale und meinen Vermögensberater auf die Suche angesetzt. Diese sollten mir anhand meiner Kriterien Projektbroschüren zukommen lassen. Diese habe ich anschließend grob geprüft und mir die Sahnestücken selektiert. Die grobe Immobilien-Analyse wurde dabei wie folgt vorgenommen:

Was du brauchst für die Immobilien-Analyse

1. Mietpreis

Was solche Projektträger gern machen ist, dass sie eine zu erwartenden Mietpreisspanne je m² in ihren Vertriebsbroschüren angeben. Dies hat mehrere Gründe:

a) Der Projektträger saniert ja nicht eine Einheit, sondern meist größere Objekte. In meinem Fall waren das exakt 52 Wohneinheiten. Nicht jede Wohneinheit erzielt dabei denselben m²-Preis. Denn kleinere Wohnungen haben einen höheren zu erwartenden Mietpreis je m² als größere Wohnung.

b) Da es sich um ein Bauprojekt handelt, ist auch ein zeitlicher Versatz vorhanden. Du kaufst eine oder mehrere Wohneinheiten aus dem Projekt im aktuellen Jahr. Die Fertigstellung und Vermietung wird aber mehrere Monate später möglich sein. Folglich kalkuliert der Bauträger aufgrund des zeitlichen Versatzes einen Mietpreis, welcher ab Zeitpunkt der Vermietungsmöglichkeit höher sein wird als heute. Zu Grunde gelegt wird dabei die durchschnittliche Mietpreisentwicklung der vorhergehenden Jahre.

Nichtsdestotrotz nehme ich für die erste grobe Immobilien-Analyse und für die spätere Kalkulation den geringsten m²-Preis. Diesen werde ich, soweit das Projekt nicht vorher schon ausselektiert wird, noch genauer prüfen. Ich hatte schon einmal einen Artikel über die Risikokomponenten bei Immobilienkäufen besprochen. Ziel soll sein, Risikokomponenten zu identifizieren und zu steuern. Ich setzte also den geringsten zu erwartenden Mietpreis je m² an, um das Risiko nicht in der groben Immobilien-Analyse schon extrem nach oben zu justieren. Bei meinem Projekt lag die Mietpreisspanne je m² zwischen 9 und 12 EUR.

2. Kaufpreis je Wohneinheit

Da ich aufgrund meiner Projektdefinition ein Limit von 200.000 EUR gesetzt habe, sind Wohneinheiten, welche über dieser Grenze liegen, nicht zu berücksichtigen. Logischerweise fallen also die größeren Wohnungen automatisch raus. In meinem speziellen Projektfall mit den 52 Einheiten wurden mir Wohnungen zwischen 43 und 58 m² angeboten. Die 58 m² Wohnungen waren schon verkauft. Ich entschied mich also für eine Wohnung mit 46 m². Der Kaufpreis lag bei 148.000 EUR.

Immobilien-Analyse anhand von Renditekennzahlen

Brutto-Mietrendite bzw. Multiplikator

Ich rechne in der ersten groben Immobilien-Analyse nun folgendes:

Jahres-Bruttomieteinnahmen: 12 Monate x 46 m² x 9 EUR = 4.698 EUR

Bruttomietrendite: 4.698 EUR / 148.000 Kaufpreis ( exkl. Erwerbsnebenkosten) x 100 = 3,17 %

Demnach benötige ich nach erster grober Immobilien-Analyse ca. das 31,5 fache an Jahresmieteinnahmen, um den Kaufpreis zurückzuerhalten. Vereinfacht kannst du die Berechnung der Brutto-Mietrendite auch umkehren, wodurch du den Multiplikator oder auch Vervielfältiger erhältst:

148.000 EUR Kaufpreis / 4.698 EUR erwartete Miete p.a. = 31,5

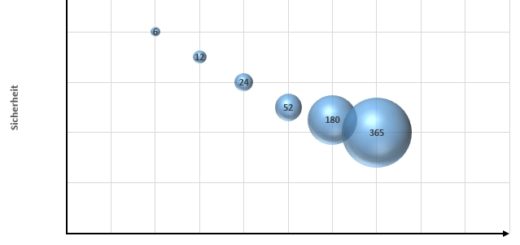

Nachfolgend siehst du, dass der Vervielfältiger und die Brutto-Mietrendite eng miteinander Verknüpft sind:

| Mietrendite (brutto) | 2% | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% |

| Multiplikator | 50 | 33,33 | 25 | 20 | 16,67 | 14,29 | 12,5 | 11,11 | 10 |

Da dieser Vervielfältiger relativ einfach zu errechnen ist, kannst du ihn zu Vergleichszwecken mit anderen Immobilienangeboten vergleichen. Du erkennst, je höher die Rendite, desto besser für dich.

Netto-Mierendite

Die Brutto-Mietrendite ist nur die halbe Wahrheit und für eine schnelle Analyse geeignet. Wenn es ins Detail geht, sollte im zweiten Schritt eine Überschlagsrechnung anhand der Netto-Mietrendite erfolgen. Dazu ziehst du zum Einen von der jährlichen Mietrendite die Instandhaltungskosten und die Verwaltungskosten ab und zum Anderen addierst du die Erwerbsnebenkosten zum Kaufpreis hinzu. Keine Angst, das ist keine große Rechenkunst. Es hat sich bewährt, bei den Instandhaltungskosten mit 10 EUR je Quadratmeter und Jahr zu rechnen. Bei den Verwaltungskosten musst du mit 25 bis 40 EUR pro Monat rechnen und bei den Erwerbsnebenkosten nimmst du 10 bis 12 % des Kaufpreises an. Die Besonderheit ist bei Kauf von einem Bauträger, dass du in den meisten Fällen keine Maklergebühr zahlen musst. Merke also, wenn du vom Bauträger kaufst, rechne mit Erwerbsnebenkosten zwischen 7 bis 10 %. Alles zusammen sieht in diesem Fall dann wie folgt aus:

Jahres-Netto-Mieteinnahmen: 4.698 EUR – 46 m² x 10 EUR = 4.238 EUR

Anschaffungskosten gesamt: 148.000 EUR + 148.000 EUR x 8 % = 159.840 EUR

Netto-Mietrendite: 4.238 EUR / 159.840 EUR = 2,65 %

Erfahrenere Investoren sagen sich jetzt wahrscheinlich, das 2,65 % sehr niedrig sind. Für eine normale Bestandsimmobilie kann ich dem nur zustimmen. Selbst für einen Neubau ist das starker Tobak und für einen Investor uninteressant. Hier kommt jetzt die Denkmalabschreibung ins Spiel.

Auswirkung des Sanierungsanteils bei Denkmalimmobilien

Bei denkmalgeschützten Projekten wird auch die Höhe des unter Denkmal stehenden Sanierungsanteils in Prozent angegeben. Je höher diese Prozentzahl ist, desto besser für dich. Wichtig zu wissen ist, dass diese Prozentzahl auch nur auf den Kaufpreis ohne Bodenwert zu rechnen ist (siehe Beispielrechnung)!Zu den steuerlichen Gegebenheiten bei Denkmalschutz ist der Artikel “Eigentumswohnung unter Denkmalschutz vs. Mehrfamilienhaus” vllt. von Interesse. Für diesen Artikel soll nur kurz auf die Auswirkung unterschiedlicher Anteile von unter Denkmal stehenden Sanierungsobjekten eingegangen werden. Dazu folgendes Beispiel:

Die Steuerersattung solltest du nun zu den Netto-Mieteinnahmen addieren. Anschließend setzt du das Ergebnis nochmal ins Verhältnis zu den Anschaffungskosten inkl. Erwerbsnebenkosten:

Beispielhafter Vergleich des Denkmalanteils

Denkmalanteil von 80 %

Jahr 1 bis 8

Netto-Mieteinnahmen inkl. Steuerersattung Jahr 1 bis 8: 4.238 EUR + 2.115 EUR = 6.353 EUR

Netto-Mietrendite: 6.353 EUR / 159.840 EUR = 3,98 %

Jahr 9 bis 12

Netto-Mieteinnahmen inkl. Steuerersattung: 4.238 EUR + 1.263 EUR = 5.501 EUR

Netto-Mietrendite: 5.501 EUR / 159.840 EUR = 3,44 %

Jahr 1 bis 12 im Durchschnitt

Netto-Mieteinnahmen inkl. Steuerersattung: 4.238 EUR + ((8 x 2.115 EUR) + (4 x 1.263 EUR)) / 12 = 6.069 EUR

Netto-Mietrendite: 6.069 EUR / 159.840 EUR = 3,80 %

Denkmalanteil von 60 %

Jahr 1 bis 8

Netto-Mieteinnahmen inkl. Steuerersattung Jahr 1 bis 8: 4.238 EUR + 1.423 EUR = 5.661 EUR

Netto-Mietrendite: 5.661 EUR / 159.840 EUR = 3,54 %

Jahr 9 bis 12

Netto-Mieteinnahmen inkl. Steuerersattung: 4.238 EUR + 783 EUR = 5.021 EUR

Netto-Mietrendite: 5.021 EUR / 159.840 EUR = 3,14 %

Jahr 1 bis 12 im Durchschnitt

Netto-Mieteinnahmen inkl. Steuerersattung: 4.238 EUR + ((8 x 1.23 EUR) + (4 x 783 EUR)) / 12 = 5.448 EUR

Netto-Mietrendite: 5.448 EUR / 159.840 EUR = 3,41 %

Du siehst, dass der Denkmalanteil maßgeblich Einfluss darauf nimmt, wie hoch deine Steuererstattung ausfallen wird, du also mehr Netto vom Brutto haben kannst. Weiterhin hat das zur Folge, wie deine Netto-Mietrendite ausfällt und, wenn du die Steuererstattung für Sondertilgungen nutzen solltest, Einfluss auf deine Kreditlaufzeit nimmt. Wie die Auswirkungen auf deine Bonität sind, das habe ich im Artikel “Immobilienstrategie Denkmalschutz” beschrieben.

Inputfaktoren der Immobilien-Analyse plausibilisieren

Grobe Lageprüfung

Einerseits für dich zur Absicherung, ob der Mietpreis tatsächlich realistisch ist. Zwar wird aller Voraussicht nach der Bauträger nicht versuchen dich übers Ohr zu ziehen, aber Vertraue niemand außer dir selbst. Welche Möglichkeiten hast du dazu:

a) Auf meiner Seite “Immobilienatlas Deustchland“

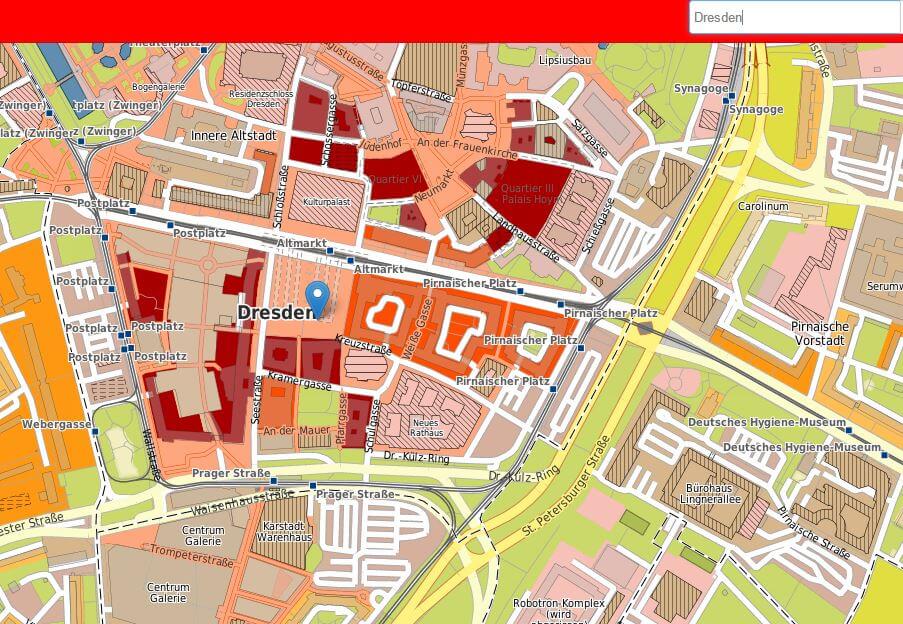

b) Wohnlagenkarte.de

Unter “wohnlagenkarte.de” gibst du im Suchfeld oben rechts die Adresse ein. Gute Lagen sind hier orange und sehr gute Wohnlagen rot eingezeichnet.

Diese Information nutzt du nun unter “wohnpreis.de” und gibst sie zusammen mit deinen bekannten Daten aus der Broschüre ein. Wenn du alle Eingaben vorgenommen hast. Anhand ausgewerteter Daten aus allen gängigen Immobilienportalen wird dann in der ersten Spalte eine Schätzung angezeigt. Letztendlich entsteht die Schätzung durch die Angebote der letzten 24 Monate (Spalte 2) und den aktuellen Inseraten (Spalte 3).

Prüfen von KfW – Darlehenprogramme als Inputfaktoren

Noch ein wesentlicher Punkt ist natürlich, ob bei Projekten vergünstigte KfW-Darlehen einbezogen werden können. Vor allem bei Denkmal- oder Neubauprojekten können hier nochmals erhebliche Vorteile rausgeholt werden. In 99% der Fälle hat es der Bauträger auch vorher geprüft und nimmt es in Unterlagen auf. Aber auch bei Bestandsimmobilien in Bezug auf Mehrfamilienhäuser solltest du dir Informationen dazu einholen, wenn du planst, ab den 4. Jahr nach Kauf Modernisierungen vorzunehmen. Zu den Finanzierungsarten habe ich hier einen groben Überblick aufgezeigt.

Fazit

Zwischenfazit zu meinem Projekt

Aufgrund der Lageprüfung war zum Kaufzeitpunkt eine Einschätzung des Mietpreises in der unteren Mietpreisspanne sehr realistisch. Auch die Mietpreisentwicklung laut Broschüre konnte bspw. im Portal „Immobilienscout24“ nachvollzogen werden. Zur Fertigstellung und somit zum Vermietungszeitpunkt ist somit definitiv eine Mietpreisrealisierung je m² von 9,00 bis 9,50 EUR machbar. Wie oben aber geschrieben, werde ich aus Sicherheitsaspekten meine Kalkulation mit 9,00 EUR/m² vornehmen. In einer Szenariorechnung, die ich im weiteren Verlauf dieser Artikelserie unter „Strategie“ vorstelle, beziehe ich dann strategische Punkte mit ein, welche durchaus einen höheren m²-Preis als 9,00 EUR/m² zulassen.

Fazit zur Immobilien-Analyse

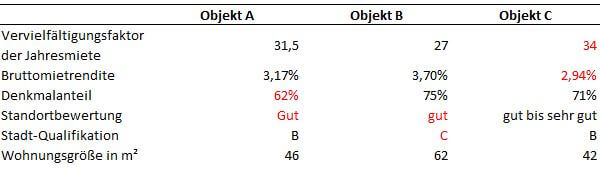

Mit der groben Immobilien-Analyse selektierte ich nun mit relativ wenig Zeitaufwand die für mich interessanten Bauprojekte. Im Laufe des Artikels habe ich euch zwar schon das Ergebnis vorweggenommen, also für welches Objekt ich mich nach der Feinanalyse entschieden hatte, jedoch wollte ich das Ergebnis der groben Analyse nicht vorenthalten. Nachfolgende 3 Objekte sind dadurch in die engere Auswahl gekommen:

Die 3 Objekte wurden anschließend genauer unter die Lupe genommen. D.h. Besichtigung des Projektes und deren Umgebung plus detaillierte Kalkulation. Dazu in diesem Blogbeitrag dieser Artikelserie.

Nach der groben Analyse sollten wir spätestens jetzt auch am Kreditmarkt prüfen, zu welchen Bedingungen unter Bezugnahme der Projektdefinition und der ungefähren Ahnung, was ein solches Projekt kostet, zu finanzieren ist. Ich wiederum betrachte ständig die Bedingungen am Finanzierungsmarkt und bin somit immer up to date.