Immobilienstrategie Denkmalschutz – Auswirkung auf die Bonität

- Meine Steuer zu optimieren,

- den Staat an der Abzahlung der Immobilie mit einzubeziehen,

- im Grunde nach der Sanierung einen Neubau zu haben, welcher

a) In den nächsten Jahren möglichst frei von Reparaturen ist und b) geringere Nebenkostenbelastung für Mieter darstellt.

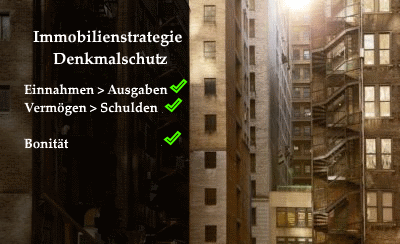

Im Artikel „Eigentumswohnung unter Denkmalschutz vs. Mehrfamilienhaus“ bin ich auf die steuerlichen Grundlagen eingegangen. Auch habe ich in der Artikelserie „Mit Immobilien reich werden“ genau beschrieben, wie genau ein solches Projekt vom Grundgedanken bis zur Analyse und dem Kauf durchlaufen wird. In der Analyse habe ich vor allem durchgerechnet und aufgezeigt, wodurch der am Anfang nicht so offensichtliche Vorteil entsteht. Nachfolgend noch einmal die Berechnung: Nur einmal angenommen, du hättest den Gebäudewert von 133.200 EUR vollständig finanziert bekommen und deine anfängliche Tilgung läge bei 2 % und der Sollzins bei 2 %, dann wäre deine jährliche Belastung für die Kreditbedienung wie folgt:

Nur einmal angenommen, du hättest den Gebäudewert von 133.200 EUR vollständig finanziert bekommen und deine anfängliche Tilgung läge bei 2 % und der Sollzins bei 2 %, dann wäre deine jährliche Belastung für die Kreditbedienung wie folgt:

133.200 EUR x 4 % = 5.328 EUR

Stellst du die Mieteinnahmen von 4.968 EUR gegenüber, müsstest du also für die exemplarische Darstellung (es werden aus vereinfachungsgründen keine Instandhaltung und WEG-Kosten berücksichtigt) aus deiner eigenen Tasche 360 EUR p.a. zahlen. Dies wäre weder für dich persönlich lukrativ, noch würde die Bank es aus Bonitätssicht zukünftig für weitere Immobilienprojekte positiv finden. Damit wäre es also keine Strategie, sondern eher blödsinnig.Warum es eine Strategie ist

1. Cashflow positiv beeinflussen

Aufgrund der hohen Abschreibung und des damit einhergehenden negativen Ergebnisses von 5.288 EUR im Jahr 1 bis 8 und 3.157 EUR p.a. im Jahr 9 bis 12 kannst du die negativen Einkünfte aus Vermietung und Verpachtung mit dem Bruttoeinkommen aus selbständiger oder nichtselbständiger Tätigkeit verrechnen. Am Ende erhältst du also im Jahr 1 bis 8 2.115 EUR und im Jahr 9 bis 12 jeweils 1.263 EUR vom Finanzamt zurück. Ich nenne das gern eine indirekte Subventionierung durch den Staat und die vereinfachte Rechnung sieht nun in Summe wie folgt aus:Jahr 1 bis 8

| Mieteinnahmen: | 4.968 EUR |

| Steuererleichterung: | 2.115 EUR |

| Tilgung und Zins p.a.: | 5.328 EUR |

| Ergebnis: | 1.755 EUR |

Jahr 9 bis 12

| Mieteinnahmen: | 4.968 EUR |

| Steuererleichterung: | 1.263 EUR |

| Tilgung und Zins p.a.: | 5.328 EUR |

| Ergebnis: | 903 EUR |

Ergebnis

Im Artikel „Wie viel kann ich finanzieren“ zeigte ich dir, was für die Banken von Maßgeblichkeit ist. Einmal dein positiver monatlicher Cashflow und einmal die Vermögens-/Schuldenbilanz. In den Jahren 1 bis 12 wird durch die Steuererleichterung dein Cashflow positiv beeinflusst, was zu einer besseren Bonität führt. Durch die Eintragung des Freibetrages auf deiner Lohnsteuerkarte wird sofort auf deiner monatlichen Lohnabrechnung ersichtlich, dass du mehr Netto vom Brutto hast. Und schließlich möchte die Bank die letzten drei Monate der Lohnabrechnung und die Lohnsteuerbescheinigung des letzten abgeschlossenen Jahres haben. Hier erfährt also auch die Bank von deiner besser gestellten Finanzsituation.2. Eine weitere staatliche Subventionierung – Auswirkung auf Vermögens-/Schuldenbilanz

Weiterhin genießen Projekte mit „Energieeffizient Sanieren“ bei der KfW neben günstigen Kreditkonditionen mit 0,75 % Zinsen auch Zuschüsse. Nähere Informationen zu diesem Thema ich unter „Immobilien & Finanzierung“ geschrieben. Eine Denkmalsanierung bspw. erhält unter dem Programm 151 einen Tilgungszuschuss von 12,5 % der Darlehenssumme bzw. maximal 12.500 EUR je Wohneinheit. Nach Bezugsfertigstellung und Überprüfung der Sanierungsmaßnahmen wird deine Vermögens-/Schuldenbilanz sofort besser gestellt. Dazu nachfolgendes Bild zu obigen Beispiel:| Vermögen | Schulden | ||

| Immobilienwert inkl. Bodenwert | 148.000 EUR | Darlehen (finanzierter Gebäudewert abzgl. Tilgungszuschuss) | 120.700 EUR |

Weiterführende Gedanken

Nachdem du nun die positive Wirkung von denkmalgeschützten Immobilienprojekten kennst, muss ich dich noch auf weitere Punkte aufmerksam machen.- Eine Steuererleichterung in dieser Art und Weise kann nur erfolgen, wenn auch Einkommen zur Verfügung steht, mit dem die Verluste (nicht gleichzusetzen mit negativem Cashflow!) verrechnet werden können. Ist das nicht vorhanden, kann auch nichts verrechnet werden.

- Nach 12 Jahren ist die hohe Abschreibung aufgezehrt und das Ergebnis vor Steuern und somit die Bemessungsgrundlage für die Steuerhöhe ist positiv und du hast statt einer Steuererleichterung nun eine Steuerbelastung. Diese Steuerbelastung wirkt auch auf deinen Cashflow negativ! Dies ist allerdings bei jeder Steuerbelastung!

Dazu von meiner Seite nun noch ein Tipp

Gründe eine reine vermögensverwaltende GmbH bzw. UG und senke damit die steuerliche Belastung von deinem persönlichen Einkommenssteuersatz von bspw. pauschal 40 % auf nur noch 15 %. Durch die Gewerbesteuerkürzung fällt quasi nur noch die Körperschaftssteuer an. Diesen Liquiditätsvorteil kannst du anschließend nutzen, um aus der GmbH weitere Immobilien zu kaufen. Damit musst du aber die Denkmalimmobilie in die GmbH bzw. UG über einen Verkauf einbringen. Da du die Immobilie aber mehr als 10 Jahre gehalten hast, fällt keine Veräußerungssteuer an. Der GmbH bzw. UG überlässt du die Immobilie und gewährst ihr gleichzeitig ein Darlehen mit bspw. 1 % Verzinsung. Du erhältst dann durch die monatliche Tilgung des Kredits der GmbH ein monatliches und steuerfreies Einkommen plus 1 % jährlicher Verzinsung. Auf die Verzinsung musst du dann 25 % Abgeltungssteuer plus Solidaritätszuschlag von 5,5 % abführen. D.h. von jedem EUR Zinsertrag bleiben zusätzliche 0,74 EUR netto in deiner Tasche.