Instandhaltungsrücklage als Faktor bei Kaufentscheidung einbeziehen

Veröffentlicht · Aktualisiert

Ich hatte in der Vergangenheit mal einen Artikel geschrieben, wo es darum ging, die Instandhaltungsrücklage bei der Kauf- /Verkaufspreisermittlung gesondert zu betrachten, da nicht zwangsläufig jeder Kaufpreis mit Faktor größer 20 gleich zu teuer bedeuten muss. Im gleichen Artikel bin ich auf das Risiko eingegangen, wenn die Instandhaltungsrücklage zu gering ist, da bei Instandhaltungsmaßnahmen schnell eine Sonderumlage kommen kann, die evtl. Auswirkung auf deinen Geldbeutel und die 15%-Grenze bei Werbungskosten zu Herstellungskosten haben kann. Wenn dich dieser Artikel interessiert oder du wissen möchtest, warum die Rücklage in welcher Höhe gebildet wird, dann hier nochmal die Verlinkung.

In diesem Artikel möchte ich nunmehr darauf eingehen, warum die Instandhaltungsmaßnahme und die Versammlungsprotokolle ebenfalls ein wichtiger Faktor für eine Kaufentscheidung sind.

Instandhaltungsrücklage als Faktor bei Kaufentscheidung berücksichtigen – Beispiel aus der Praxis

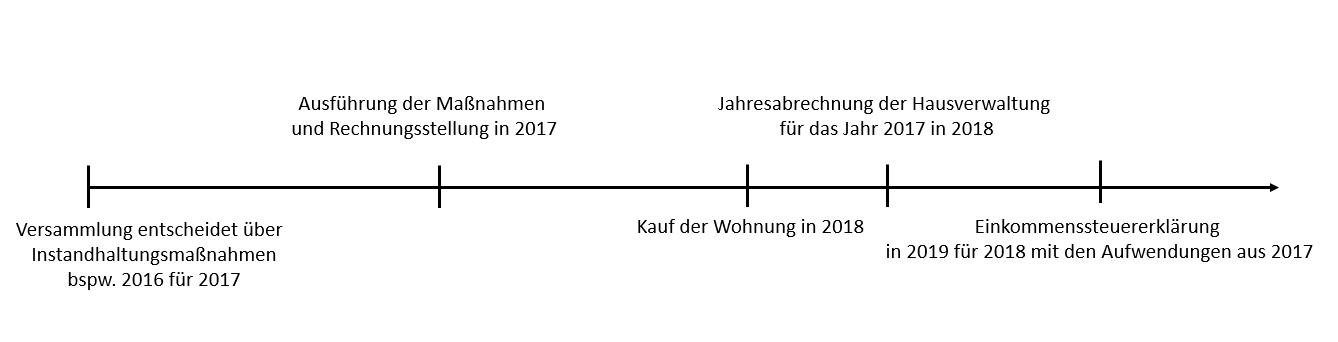

Stell dir einfach vor, du hättest zum Jahreswechsel 2017/2018 zwei Alternativen von Wohnungen zum Kauf. Beide werfen denselben Cashflow ab und sind auch sonst identisch. In einer von beiden Eigentumswohnungen steht in den Versammlungsprotokollen im Jahr 2016, dass die Umsetzung von diversen Maßnahmen für das Jahr 2017 beschlossen worden. Ich hatte dir ja schon häufig den Tipp gegeben, die Protokolle von mindestens der letzten drei Jahre geben zu lassen und intensiv zu studieren. Hier werden nicht nur Probleme ersichtlich, mit denen du dich auseinandersetzen darfst, sondern eben auch, was geplant ist.

Nun wirst du dir vielleicht denken, was geht es mich an, denn sowohl der Beschluss als auch die Umsetzung waren vor Eigentumsübergang der Wohnung. Naja, das Schöne ist, dass du dafür nicht das Geld in die Hand nehmen musst. Erstens, weil hoffentlich die Instandhaltungsrücklage ausreichend ist und zweitens, weil du zu diesem Zeitpunkt nicht Eigentümer warst. So weit, so gut. Nun kommt aber der Clue an der Geschichte. Obwohl die Rechnungen an die Hausverwaltung von den Handwerkern für das Jahr 2017 und somit der Umsetzung der Maßnahmen sind, bekommst du erst Bescheid über die schriftliche Umsetzung und Gegenrechnung gegenüber der Instandhaltungsrücklage im Jahr 2018.

Die steuerliche Betrachtung

Steuerlich gesehen führt die Zuführung ja nicht zum Abzug als Werbungskosten in der Einkommenssteuererklärung. Maßnahmen und deren Kosten können zum Zeitpunkt geltend gemacht werden, indem sie ausgeführt werden. Somit ist die Bildung der Rücklage nur Cashflow mindernd, aber reduziert im Moment der Zuführung nicht die Einnahmen und somit die Steuerlast.

Kommt es jedoch zur Ausführung von Maßnahmen, dann gilt normalerweise das Rechnungsdatum für den Ansatz. Da aber eine Hausverwaltung dazwischen steht, bekommst du erst im Folgejahr der Ausführung und der Abrechnung des vollen vergangenen Wirtschaftsjahres die Information.

Im oberen Beispiel, was ich aus der Praxis gezogen habe, kannst du nun deine anteiligen Instandhaltungskosten aus der Jahresabrechnung in deine Einkommenssteuererklärung als Werbungskosten aufnehmen.

Überlegung in Bezug zum eingesetzten Eigenkapital

Zum Beispiel zurück bedeutet das, wenn du zwei gleiche Alternativen hast, welche sich sonst nicht unterscheiden, du aber nur die Möglichkeit hast, in eine der beiden zu investieren, achte auf den Aspekt der zeitlichen Verschiebung von Umsetzung und Ansatz solcher Maßnahme gegen die Instandhaltungsrücklage. Eine aufgrund der Werbungskosten geringere Steuerlast oder gar Rückerstattung der Steuern ist eine Möglichkeit, dein eingesetztes Eigenkapital zum Teil oder im Ganzen wieder aus der Investition zu ziehen.

Beachte jedoch immer die 15%-Grenze, denn die Werbungskosten bzw. Maßnahmen gegen die Instandhaltungsrücklage – auch wenn die Maßnahmen das Jahr vor dem Eigentumsübergang anbelangen – zählen in diese Grenze mit rein.

Dieser Artikel ist eine Ergänzung zum Aritkel –

Instandhaltungsrücklage bei Kauf bzw. Verkauf einer Immobilie

Hier gehe ich nochmal explizit darauf ein, wie die Instandhaltungsrücklage als Faktor bei Kaufentscheidung hinsichlich Kauf- und Verkaufspreis zu bedenken ist.

* Weitere Informationen zur Instandhaltungsrücklage bei Wikipedia