ETF Portfolio – Grundsatzfragen wie Zeitaufwand, Risiko und Performance

Veröffentlicht · Aktualisiert

In Zeiten von immer mehr Angeboten hinsichtlich ETFs stellt sich jeder Interessierte die Frage nach

- Welchen ETF

- Welches Land bzw. Kontinent

- Welche Gewichtung in Kombination bspw. mit Anleihen oder Edelmetallen usw. (Anfangsstadium der Investitionsentscheidung, nicht zu verwechseln mit dem nächsten Punkt des Rebalancing, welche aufgrund von Performanceentwicklungen der bereits getätigten Investitionen zu tun hat)

- Rebalancing (Umschichtung bzw. Neugewichtung von zuvor getätigten Investitionen aufgrund von unterschiedlich stark ausgeprägten Vermögensentwicklungen in den einzelnen Anlageklassen)

- Performance und Kosten

Jeder, der sich mit den Fragen auseinandergesetzt hat, weiß, dass das viel Zeit in Anspruch nehmen kann, damit man sich prinzipiell in die Materie der ETFs, der Strategie, seiner Persönlichkeit und diversen Grundsatzfragen einarbeitet. Dieser Artikel soll deine Gedanken um die Themen Performance, Sicherheit und zeitlichen Aufwand kreisen lassen. Je nachdem, was für ein Typ du bist, gibt es hier evtl. einen einfacheren Weg wie bspw. Robo Advisor. Ein solcher Anbieter ist bspw. WeltSparen, die neben Festgeld und Tagesgeld eben genau so einen Service anbieten. Zum Thema Robo Advisor und und Weltsparen aber zum Schluss des Artikels.

Grundsatzfragen zur Bildung von einem ETF Portfolio

Wenn es um Investitionen oder um Geschäftsmodelle geht, setze ich immer auch auf den Grundgedanken des Pareto-Prinzips. Dies besagt, dass 80 % der Ergebnisse mit 20 % Gesamtaufwand erreicht werden. Somit sind die restlichen 20 % der Ergebnisse mit 80 % des Gesamtaufwandes zu erreichen.

Aus der Praxis heraus kann ich sagen, dass subjektiv wirklich 20 % meines Aufwandes den Kunden zugerechnet werden kann, die 80 % des Umsatzes liefern. Unabhängig davon, ob ich hier von meiner Website ausgehe oder meine Arbeit im Angestelltenverhältnis sehe. Bei Immobilien ist das ähnlicher Natur, wenn ich den zeitlichen Aufwand zum Ertrag eines Mehrfamilienhauses ins Verhältnis zu Eigentumswohnungen setze, so gewinnt hier das Mehrfamilienhaus.

Um also auf ETFs zurückzukommen, würde das unter den Aspekten deiner Fokussierung von Strategie und Zeitaufwand folgende Fragen aufwerfen:

- Kennst du dich in der Materie der ETFs aus?

- Willst du Rebalancing betreiben?

- Willst du in unterschiedliche Branchen, Güter und Dienstleistungen, Risikoklassen, und Länder investieren und bist du bereit dafür Zeit aufzuwenden, um diese Informationen einzuholen und für dich zu verarbeiten und einzuschätzen und darauf eine Entscheidung zu treffen?

- Willst du eine spezifische Performance erreichen und bist du bereit die dafür einhergehenden Kosten zu zahlen und lohnt sich aufgrund der Kosten dann noch das Investment?

Ich glaube, dass sind so die groben Fragen, die mir spontan einfallen, wenn ich an diesem Punkt einer grundsätzlichen Frage einer Investition in ETFs stehen würde

Grundsatzfragen beantworten und Investitionstyp ableiten

- Klar ist, du solltest prinzipiell wissen in was du investierst und wie es funktioniert. Es hängt also davon ab, wie tief du in die Materie einsteigen willst. Denn nicht nur die eigentliche Funktion von ETFs ist gefragt. Je nachdem in was du investierst (siehe Punkt 3), gibt es nochmals kleine unterschiede die du ebenfalls kennen solltest.

Ist deine Antwort hier eher „wenig Arbeit und Zeit zu investieren“, dann steht dir die Möglichkeit offen, mit minimalen Aufwand eine Buy-and-Hold-Strategie auf einen ETF zu fahren oder die Arbeit von jemand anderem/etwas anderem erledigen zu lassen. Zum letzten Punkt komme ich dann später in diesem Artikel.

- Rebalancing trifft auf diejenigen Investoren am Markt zu, die kein Buy-and-Hold-Ansatz betreiben! Siehst du dich also bei Frage 1 schon als Minimalist – Mit minimalen Aufwand das maximale Ergebnis zu erzielen, ist für dich die Richtung so und so klar und Rebalancing wäre keine manuelle Tätigkeit für dich.

Zählst du aber eher zu denen, die auch die letzten 20 % Ergebnis mit 80 % des Aufwands gehen wollen, dann frag dich, ob du im Zuge der Performance-/Risikooptimierung bereit bist die Zeit und Kosten zu tragen, dein Portfolio auszugleichen. Prinzipiell kann ich dir hier nur meine Einschätzung mitgeben und es liegt an dir, was du machst.

Meine Einschätzung:

Zunächst einmal macht viel Geld hin und her die Taschen leer. An diesem Spruch ist auch was dran, denn die Transaktionskosten sind hier nicht zu verachten. Daher solltest du, wenn du Rebalancing betreiben willst, das Ganze maximal einmal im Jahr machen.

Weiterhin ist auch klar, dass bspw. Branchen ihre Trends stärker ausbilden als andere und auch diese mal verschnaufen müssen oder sich aufgrund bspw. politischer Änderungen vollständig verabschieden. Schon aus diesem Aspekt macht eine Umverteilung auf das ursprünglich von dir gewollte Gewichtungsniveau Sinn. Das Schließt das Risiko zwar nicht vollständig aus, aber es wird aufgrund von zu hoher Gewichtung in einem Bereich verringert. Ob die Volatilität deines Portfolios dabei geringer ist, hängt wiederum von den Assetklassen ab, in denen du investiert bist. Aus Spaß sei hier in den Jahren 2017 und 2018 Bitcoins genannt. Hätte es zu dem Zeitpunkt deiner Anfangsinvestition einen ETF gegeben und deine Gewichtung wären 30 % deiner Mittel gewesen, dann hätte auch nach Rebalancing dein Portfolio ein Auf und Ab erlebt, versprochen.

Letztendlich steht noch die Frage im Raum, wie viel mehr Performance bekommst du aufgrund des Rebalancing im Vergleich zum zeitlichen und monetären Aufwand. Würde im Schnitt eine Buy-and-Hold-Strategie ähnliche Performance aufzeigen, aber dafür deutlich weniger Aufwand mit sich bringen? Nicht umsonst werfen die meisten aktiv gemanagte Fonds weniger oder genauso viel Rendite nach Kosten ab, wie ein passiver Fond.

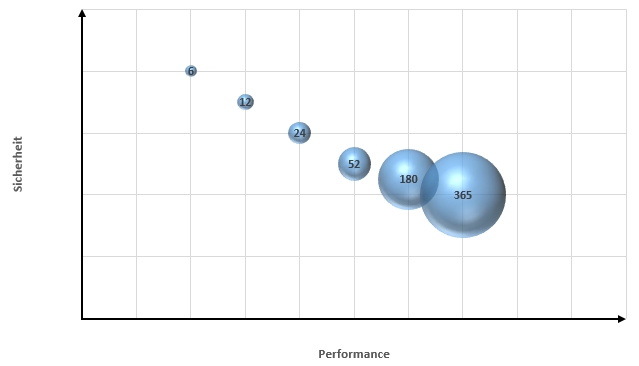

- Nun, in wieviel und was du investieren willst, hängt von deinen Sicherheits- und Performanceerwartungen ab. In je mehr du deine Mittel streust, desto mehr zeitlichen Aufwand bedeutet es auch für dich. Nachfolgende Grafik soll dies kurz illustrieren (Beispiel):

Die Frage ist also, reicht eine Anlage in einen ETF im DAX oder breiter gestreuten S&P500 nicht aus. Hier könntest du eine Buy-and-Hold-Strategie vllt. auch in Kombination mit einem Sparplan fahren.

- Eigentlich gehen aus den zuvor genannten 3 Punkten die Antworten für Punkt 4 heraus. Daher habe ich diesen Aspekt auch als letzten aufgeführt, obwohl die Aufstellung eines Portfolios meist aufgrund der Performanceerwartung aufgestellt und erst dann die Sicherheit und Volatilität in Betracht gezogen wird. Der zeitliche Aspekt ist dabei primär meist untergeordnet.

Kurz und knapp: Selbst wenn bspw. im Schnitt 1% Rendite mehr aufgrund der oben genannten Punkte nach Kosten rauskommen, ist es der zeitliche Aspekt wert? Bei einem Anlagevolumen von 100.000 EUR wären es 1.000 € im Jahr, nach Steuern 736 EUR (Aufgrund Rebalancing fallen Steuern auf die Performancegewinne an). Wenn du so und so nichts anderes zu tun hast außer dein Geld zu verwalten und dir diese Aufgabe Spaß macht, klar, warum nicht. Auch der Zinseszins tut hier seine Sache.

Was kannst du durch mehr Aufwand eigentlich an mehr Performance erwarten

Was sagen Auswertungen zum Thema breit gestreutes Portfolio und Rebalancing:

- Laut Nardon und Kiskiras Untersuchungen sollen Überrenditen von bis zu 1,1 % erzielt werden können. Da es auf historischen Werten beruht, sei aber wie immer gesagt, dass das kein Indikator für zukünftige Entwicklungen ist. Außerdem wurden diverse Annahmen als Parameter für den Backtest eingestellt, die bei minimalen Veränderungen auch zu anderen Ergebnissen führen kann. Nachfolgend kommst du zur Studie:

Portfolio Rebalancing: A stable source of alpha?

- Im Morgan Stanley von 2015 wird darauf eingegangen, dass die Volatilität durch ein Rebalancing reduziert wird. Interessant scheint, dass laut dieser Ausarbeitung die Gewichtung von 40 % Anleihen und 60 % Aktien die beste Performance erzielt, die Volatilität dabei um 0,28 % reduziert ist und in 37 Jahren eine Outperformance gegenüber einem nicht austarierten jährlichem Portfolio von 12,58 % entstanden wäre.

Hättest du hingegen nur in den S&P 500 über ETF investiert und kein Rebalancing betrieben, dann wäre die Outperformance aus eben genannter Assetverteilung 6,47 % für insgesamt 37 Jahre gewesen. Dafür hättest du weiterhin eine 0,28% höhere Volatilität verkraften müssen.

Nachfolgend zur Ausarbeitung:

Heutige Technik und Dienstleitungen verändern das Denken

Warst du aufgrund der obigen Fragen also eher auf dem Prinzip Buy-and-Hold, da 20 % des Aufwandes die 80 % Ertrag generieren, dann bist du vom Mindset ebenso aufgestellt wie ich. Ich fahre eine optimierte Sparplan-Strategie in einen ETF auf den DAX.

Die Zeiten entwickeln sich aber weiter und der technische Fortschritt und die geringer werdenden Anlagekosten für ein automatisiertes, breit gestreuteres und rebalanced ETF-Portfolio sind durchaus gegeben. Gerade vor kurzem bin ich auf einen deutschen Anbieter gestoßen, der im Schnitt weniger als 0,5 % an Kosten p.a. für dein Portfolio im Jahr generiert. Durch die niedrigeren Kosten und gleichzeitig geringen zeitlichen Aufwand ähnlich wie bei einer Buy-and-Hold-Stratgie ist dies wahrscheinlich der nächste Paukenschlag. Einzig allein der höhere anfängliche Mindestanlagebetrag im Vergleich zu einem ETF Sparplan ist eine kleine Hürde. Die darauf folgenden freiwilligen Einzahlungen sind wesentlich geringer.

Fazit

Normalerweise würde ich an einer Buy-and-Hold-Strategie festhalten, da jeglicher zeitlicher Aufwand und auch die Kosten das Mehr an Rendite nicht rechtfertigen. Wer weiterhin nur in einen ETF investiert sein will, der braucht über Rebalancing oder Robo Advisor prinzipiell nicht nachdenken. Wenn du aber über mehrere Assetklassen involviert sein möchtest, dann stellen sogenannte Robo Advisor als auch deren Entwicklung ein durchaus interessantes Spektrum dar, welche auch eine mögliche höhere Rendite bei dann auch geringeren Risiken erwarten lassen.