Anlagendiversifikation – Was du über Asset Allokation wissen musst (inkl. Rechner)

Veröffentlicht · Aktualisiert

Am Anfang stellt sich niemand so richtig die Frage, wie eine Anlagendiversifikation auszusehen hat oder was es eigentlich ist. Gerade am Anfang ist meist so und so nur eine bestimmte Investition in ein Anlagevehikel im Fokus. Vielleicht kommt im Laufe des Lebens eine weitere hinzu. Denkt jeder zumindest! Selten sieht nämlich der ein oder andere von uns, dass von Anfang an schon eine Diversifikation vorgenommen wird. So ist bspw. Ein Bankkonto und eine Altervorsorge wie Lebensversicherung schon eine Diversifikation, obwohl dies durch die Brille „Diversifikation“ überhaupt nicht betrachtet wurde.

Du sollst also anhand des Artikels verstehen können, was Anlagendiversifikation ist und warum genau diese für deine Vermögensziele unabdingbar ist.

Was ist eine Anlagendiversifikation

Der Begriff ist vor allem im amerikanischen Raum bekannt unter „Asset Allocation“. Im europäischen und deutschen Raum nach meiner Auffassung aber recht unpopulär. Dies liegt vor allem an der doch viel intensiveren Auseinandersetzung der Amerikaner mit der Altersvorsorge und der damit einhergehenden Investition in Aktien.

„Asset Allocation“ ist die Definition für die Diversifikation (Aufteilung) deines Vermögens / Kapitals in unterschiedliche Anlagenklassen, Branchen, Regionen zu unterschiedlichen Zeiten mit unterschiedlichen Gewichtungen.

Weitere Bezeichnungen unter denen eine Anlagendiversifikation noch bekannt ist und wie populär diese anhand der Google-Suche mit Stand Mai 2019 sind, zeigt nachfolgende Liste:

Suchbegriff | Ergebnisse |

Asset Allocation | 107.000.000 |

Portfolio-Diversifikation | 272.000 |

Anlagenallokation | 38.000 |

Vermögensstrukturierung | 24.700 |

Vermögensallokation | 22.500 |

Es gibt zwar weitere Begriffe, aber wie schon an der Liste zu erkennen, wird es gerade im deutschen Raum immer weniger an Ergebnissen liefern.

Ziel einer Aufteilung des Kapitals in verschiedene Anlagevehikel ist es, dass die beste Rendite unter geringster Risikobetrachtung realisiert werden kann. Dabei ist jedoch „beste Rendite“ relativ zu sehen, da deine persönlichen Referenzen wie Risikofreudigkeit und vor allem deine Ziele hier Einfluss nehmen. Dadurch sieht deine Risiko-/Renditestruktur anders aus als meine oder einer weiteren dritten Person.

Welche Arten von Anlagendiversifikation gibt es

Es wäre ja zu einfach, wenn ich sagen würde, es gibt verschiedene Anlageklassen und du teilst dein Vermögen auf diese auf und damit hast du dann eine Anlagendiversifikation. Leider ist dem nicht so. Aber ich versuche es kurz und simple zu halten.

Die strategische Asset Allokation als ersten Schritt

Ganz oben einer Anlagendiversifikation steht die strategische Aufteilung / Ausrichtung. Genannt werden hier häufig Anlageklassen wie

- Einlagen

- Wertpapiere

- Rohstoffe

- Immobilien

- Sonstiges

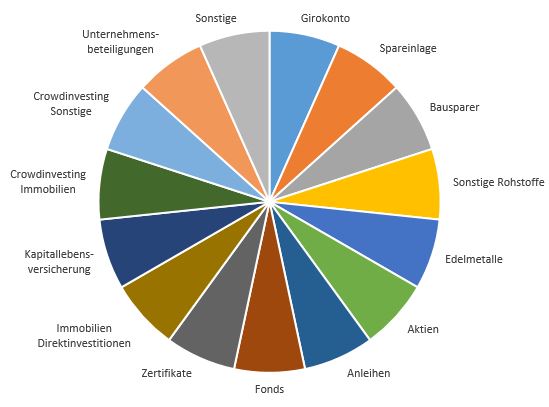

In den Anlageklassen können dann diverse Anlagen (Assets) genannt werden, wobei ich hier mit der ein oder anderen Zuordnung zur Anlageklasse in der Praxis streiten würde, da ich bspw. Crowdinvesting in Immobilien weder von der Risikostruktur noch von der Cashfreisetzung und Verzinsung im Segment Immobilien sehe. Aber das soll hier auch nicht Ziel sein, daher mal ein Überblick über die bekanntesten Assets:

Anhand des Bildes wird dir wahrscheinlich schon klar, dass du in irgendeiner Form bewusst oder unbewusst eine Anlagendiversifikation vorgenommen hast.

Asset Allokation anhand von Branchen

Sicherlich hätten einige von euch als nächsten Punkt taktische Asset Allokation erwartet. Ich sehe dieses Thema eher als nachgelagert an und würde lieber zur Verteilung innerhalb verschiedener Branchen kommen. Klar ist, dass ein Asset wie Immobilien schwer in verschiedene Branchen aufgeteilt werden kann oder vllt. auch keinen Sinn macht. Da wo es aber Sinn macht, solltest du auch eine Branchenverteilung vornehmen. Dies liegt definitiv vor, je geringer der Geldbetrag auf einzelne Titel in einem Asset sein kann. In der Praxis ist es demnach von Vorteil bei Aktien nicht in ein Unternehmen 10.000 € zu investieren, sondern 10.000 € auf mehrere Unternehmen zu verteilen. Kommt der Aspekt Know-how und Zeitaufwand/Komplexität hinzu, landen wir dann auch schnell bei der Investition in einen bis zwei ETFs. Das gleiche gilt auch bei Anleihen oder Edelmetallen, es sei denn, du präferierst Edelmetalle lieber in physischer Form.

Anlagendiversifikation anhand von Regionen

Bei der Allokation kann eine Streuung ebenfalls in verschiedene Regionen sinnvoll sein. So ist die wirtschaftliche Lage und das Wachstum in den BRIC-Ländern (Brasilien, Russland, Indien, China) eine andere als in Europa. Demzufolge sind die Rendite-Aussichten als auch die Risikoeinschätzungen andere. Damit stellst du nicht nur über Assetklassen hinweg sicher, dass du keinen Totalausfall erleidest oder von den Renditen über-/unterperformst, sondern auch über Regionen ein stabiles Rendite-/Risikoprofil hast.

Es kommt auf das Asset an

Genau wie bei der Beachtung der Branchenaufteilung ist die Aufteilung in verschiedene Regionen nicht immer sinnvoll und praktikabel. Auch hier gilt für mich „keep it simple“ und „Know-how“. Je weniger Know-how du im entsprechenden Bereich besitzt, desto einfacher sollte die Anlagenklasse und das entsprechende Asset sein. Dazu zwei Beispiele aus der Praxis:

- ETFs sind keine komplexen Sachverhalte. In wenigen Stunden liest du dir Fachwissen an und kannst es mit wenig Geld in die Praxis umsetzen. Je nach ETF investierst du dabei mit nur einer Kaufausführung auf Wunsch regional gestreut, über Branchen hinweg und musst dir keine Gedanken über ein genaues Unternehmen machen, wenn bspw. MSCI-World die Basis des ETFs ist. Marktdaten sind in Hülle und Fülle vorhanden und transparent und Rendite/Risiko kann gut abgeschätzt werden

- Direktinvestitionen in Immobilien bedürfen einer tiefergehenden Einarbeitung, um das theoretische und anschließende praktische Fachwissen aufzubauen. Aufgrund des Fremdfinanzierungshebels steht dir aber auch eine immense Belohnung hinsichtlich des Wertzuwachses gegenüber. Die Rendite-/Risiko-Daten sind aber im Vergleich zum Aktienmarkt teils schwierig zu bestimmen und wenig transparent. Auch hier gibt es klasse Tools wie den „Immobilienatlas Deutschland“ und Rechenmodelle wie „Immobilienrechner“, die Anwendung und das Verstehen bedürfen aber eben Fachwissen. Vor allem kannst du hier aber nicht mit wenig Geld starten, die hohen Eigenkapitalanforderungen für sich stellen also schon eine starke Markteintrittsbarriere dar. Noch komplexer wird dieses Asset, wenn es über Ländergrenzen hinausgeht, da steuerliche und gesetzliche Grundlagen des jeweiligen Landes zu verstehen sind. Nicht selten sind dann speziell Ausgebildete Fachleute zur Unterstützung nötig.

Das 2. Beispiel verdeutlicht, dass, wenn du nicht gewillt bist, diesen umständlichen Weg zu gehen und dazu noch regionalübergreifend investiert sein willst, eher zu Immobilienfonds (vllt. auch spezielle ETFs) und Immobilien-Crowdinvesting überzugehen. Selbst wenn ausreichend Kapital vorhanden ist, würde ich persönlich präferieren im regionalen Markt tätig zu sein, wo du eben auch ansässig bist.

Die taktische Asset Allokation als mögliche Ergänzung

Eine taktische Asset Allokation hat das Ziel, Prognosen und Trends mittelfristig im Aufbau des Portfolios zu berücksichtigen und die Gewichtungen der Assets und Anlageklassen evtl. anzupassen. Gehst du bspw. davon aus, dass die wirtschaftliche Situation in einen Abschwung und anschließende Rezession geht, würdest du die Assetklasse Wertpapiere evtl. untergewichten und dafür bspw. mehr in Gold investieren, da du der Auffassung bist, dass hier eine negative Korrelation vorherrscht.

Was bedeutet Korrelation

Die Korrelation ist mathematisch, genauer statistisch gesehen, ein Werkzeug, mit dem du errechnen kannst, wie wahrscheinlich eine Wechselwirkung zwischen Ergebnis A und Ergebnis B ist. Verliert bspw. Aktie A an Wert, dann führt das auch zum Wertverlust bei Aktie B, wenn auch nicht im gleichen Maß. Du kannst dann von einer positiven Korrelation sprechen. Fällt hingegen Aktie A und Aktie B steigt, dann liegt evtl. eine negative Korrelation vor. Ich möchte darauf hinweisen, dass ich das hier geschriebene nur als visuelle Erläuterung für das Verstehen und nicht als wissenschaftliche Auseinandersetzung der vollständigen Theorie nutze.

Ich selbst würde es aber mal nicht so kompliziert halten. Sei lieber strategisch etwas breiter aufgestellt und habe in den jeweiligen Assets einen Handlungsplan. Also einen Plan, der dir genau sagt, was du in einer Situation des Auf-/Abschwungs im jeweiligen Asset zu tun hast. Je volatiler der Wert, je unsicherer die Rendite und desto einfacher der Marktein-/ausstieg bzw. eine Positionsveränderung, desto entscheidender kann ein solches Handlungspapier sein.

Mögliche Schritte bei der Planung deiner Anlagendiversifikation

- Halte es einfach: Zeitaufwand sollte immer so gering wie möglich, Wissen so viel wie nötig vorhanden sein. Fokussiere dich auf das Wesentliche (Assets mit größten Renditen und geringstem Risiko).

- Erfasse deine derzeitige Vermögens-/Sparsituation

- Definiere dein Ziel und deine daraus abgeleiteten jährlichen und benötigten Zielrenditen

- Baue Know-how in den wesentlichen Assets deiner Wahl auf, um die Zielrendite/ dein Ziel zu erreichen

- Schreibe dein Strategieplan global und erfasse ein Handlungspapier je Asset, in welchem du aktiv wirst

- Streue, wenn nötig und möglich von der Branche und der Region her. Je einfacher das Asset und je geringer der einzelne Geldbetrag je Investition ist, desto eher und so mehr sollte hier auch eine Streuung vorgenommen werden.

- Je volatiler ein Asset und je einfacher die Positionsgröße verändert werden kann, desto wesentlicher wird ein Handlungspapier

- Erfasse je Asset historische Risiko-/Ertragsprofile, um dein Plan auch monetär zu unterlegen

- Gleiche mindestens einmal pro Jahr SOLL und IST ab und nimm gegebenenfalls eine neue Gewichtung vor, um das Risiko, die Rendite und aufgrund von Outperformance einzelner Assetklassen/Assets anzupassen (Rebalancing)

Übersicht der möglichen Renditen/Risiken ausgewählter Anlagen

Einlagen

Guthaben auf Bankkonten sind eigentlich bis zu 100.000 EUR über die Einlagensicherung geschützt, wodurch ein Verlust nahezu ausgeschlossen ist. Daraus lässt sich gleichzeitig ableiten, wenn mehr als 100.000 EUR in dieser Klasse zur Verfügung stehen, es auf mehrere Bankenhäuser zu verteilen oder eben das Mehr an Geld auf andere Anlagenklassen zu verteilen. Die Renditen sind historisch gering und gehen Richtung 0 %. Schon aus diesem Grund sollte hier nur Geld als Handlungspuffer geparkt sein. So kann bspw. für ein Immobilieninvestment angespart werden oder bei einem Einbruch an der Börse ETFs nachgekauft werden.

Immobilien Direktinvestition

Diese sind aus meiner Erfahrung relativ sicher. Relativ deshalb, da die Wertentwicklung stark von Lage und Mietentwicklung abhängt. Gerade letzteres lässt den Schluss zu, dass es selten zu Abschlägen in dieser Kategorie kommt, aber nicht auf alle Lagen in Deutschland zutrifft.

| Jahr | Mietindex |

| 1995 | 81.9 |

| 1996 | 84.6 |

| 1997 | 86.7 |

| 1998 | 87.7 |

| 1999 | 88.5 |

| 2000 | 89.6 |

| 2001 | 90.6 |

| 2002 | 91.8 |

| 2003 | 92.8 |

| 2004 | 93.6 |

| 2005 | 94.5 |

| 2006 | 95.5 |

| 2007 | 96.6 |

| 2008 | 97.8 |

| 2009 | 98.8 |

| 2010 | 100.0 |

| 2011 | 101.3 |

| 2012 | 102.5 |

| 2013 | 103.8 |

| 2014 | 105.4 |

| 2015 | 106.7 |

| 2016 | 108.0 |

| 2017 | 109.7 |

| 2018 | 111.6 |

Quelle: Statista 2019, Ausgangsjahr der Erhebung 2010

Dennoch sind Einzelrisiken wie Zinsänderung, Mietausfall bei Leerstand usw. gegeben und müssen gemanagt werden. So ist ein Mietausfall p.a. von 1 bis 2% der jährlichen Nettokaltmiete nicht unüblich.

Die Renditen auf das Eigenkapital sind hier sehr attraktiv. Anhand eines kurzen Beispiels, will ich es dir erläutern und eine Beispielrendite aufzeigen. Investierst du in eine Wohneinheit zu einem Kaufpreis von 100.000 € und die Erwerbsnebenkosten betragen 15 %, also 15.000 €. Die 100.000 € werden durch die Bank 100 % finanziert und deine Tilgung beträgt anfänglich 2 %, dabei ist zu unterstellen, dass die Kaltmiete alle Kosten der Wohnung deckt, dann beträgt deine Rendite auf dein Eigenkapital 13,33 % im ersten Jahr und steigt mit jedem weiteren Jahr bei annuitätischem Darlehen an ((100.000 * 2 %) / 15.000).

Crowdinvesting Immobilien

Obwohl es sich um Immobilien handelt, habe ich ja oben schon erwähnt, dass ich Crowdinvesting Immobilien nicht in der Assetklasse Immobilien sehe, sondern vielmehr in der Anlagenklasse Alternativanlagen. Darüber lässt sich streiten, aber darauf will ich nun auch nicht weiter eingehen.

Anmerken sollte ich aber, dass wenn du Regional breiter gestreut sein willst im Bereich Immobilien, dann macht diese Anlageform durchaus Sinn. Auch wenn nicht genügend Kapital für die Direktinvestition vorhanden ist, kann ich ebenfalls nur dazu raten. Grund ist die durchschnittliche Brutto-Rendite von 5,0 % bis 7,5 % auf diversen Plattformen. Auch bei den Zahlungsausfällen ist mir bisher zumindest auf den großen Plattformen nur ein einziger Fall bekannt. Warum dem also nicht einen Versuch geben, hier habe ich für dich eine Gegenüberstellung der Plattformen vorgenommen.

Crowdinvesting in sonstige Anlagevehikel

Ich selbst bin über und nur bei Mintos aktiv. Besonders attraktiv in der Anlagenklasse in diesem Asset finde ich, dass du deine Investitionslaufzeiten kur halten kannst, also weniger als 12 Monat. Ich mache das, um das zwischengeparkte Geld bei einem vllt. anstehenden größeren Investitionsprojekt in bspw. Immobilien schnell wieder herauszubekommen.

Meine Erfahrungen nach 1,5 Jahren sind, dass ich bisher keine Ausfälle zu beklagen habe und eine durchschnittliche Brutto-Rendite von 10 % erwirtschafte im Jahr. Klar ist aber auch, dass die Ausfälle und somit das Risiko steigen kann, je nachdem wie die wirtschaftliche Gesamtsituation oder eben deine präferierten Filtereinstellungen für deine Investitionen in einzelne P2P-Kredite sind.

Wertpapiere

Diese Anlagenklasse beinhaltet eine höhere Schwankungsbreite und so kann bspw. mal im Asset Aktien/ETF auch mal kurz- bis mittelfristig eine Wertminderung von mehr als 50 % eintreten. Dies ist aber nicht die Normalität. Über zu erwartende Renditen und mögliche Risiken habe ich schon hier und da geschrieben.

Klar ist aber auf jeden Fall, dass bei der Betrachtung des Chance-/Risikoprofils ein Sparplan in Indizes besser ist, als eine Einmalanlage in einen indexbasierten ETF. Ausnahme sind hier lediglich ETFs die REITs abbilden. Dazu hatte ich hier mal eine Auswertung und Artikel.