Alternative Geldanlage – Crowdinvesting in sonstige Anlagevehikel

Veröffentlicht · Aktualisiert

Crowdinvesting ist ja der neue Hype am Markt, wenn es um das Thema Online-Geldanlage geht. Da es auf dieser Website natürlich um das Generieren von passiven Einkommen geht und wie man richtig investiert, sollte neben den Themen

- Geldanlage in Aktien (aktiv in Unternehmen oder passiv über ETFs),

- Investition in Immobilien als Kapitalanlage (direkt durch Kauf von Immobilien oder indirekt durch Investition in ETFs, Unternehmen oder Crowdinvesting)

auch das Thema Crowdinvesting in sonstige Anlagevehikel berücksichtigt werden. Unter sonstige Vehikel verstehe und finde ich online die Themen:

- Getreidekredite

- Geschäftsdarlehen

- Factoring

- Hypothekenkredite

- Verbraucherkredite

- Pfandkredite

- Autokredite

- Darlehen mit kurzer Laufzeit ohne genauen Verwendungszweck

Aber bevor ich näher darauf eingehe, nochmal kurz zum Anfang und der Idee/ dem Terminus.

Abgrenzung und Idee

Ich hatte in Bezug zu Immobilien schon einmal eine Trennung der Begrifflichkeiten und eine Erläuterung der Funktionsweise und den Ablauf bei Immobilien vorgenommen, daher werde ich hier die Abgrenzung nur verkürzt vornehmen und eher ein Beispiel zum Aufbau bei Crowdinvesting in sonstige Anlagevehikel darstellen.

Crowdinvesting ist grundsätzlich auf der einen Seite eine Form der Investition als Geldgeber und auf der anderen Seite eine Form der Finanzierung als Geldnehmer. Sowohl Geldgeber als auch Geldnehmer können private oder eben juristische Personen (bspw. eine GmbH – Gesellschaft mit beschränkter Haftung) sein. Damit ein Investitionsmodell funktioniert, muss dem Geldgeber dabei eine Rendite in Form von Zinsen gezahlt werden, damit ein Anreiz besteht, dass dieser Geld verleiht.

In den meisten Fällen siehst du heute zwischen Angebot (hier Geldgeber) und Nachfrage (hier Geldnehmer) noch eine dritte Partei, den Vermittler. Beispielweise der Makler bei Immobiliengeschäften oder den Finanzierungsvermittler. Eine Plattform wie Mintos tritt heute an die Stelle für die Vermittlung im Crowdinvesting. Ein Beispiel also für Digitalisierung in Verbindung mit vielen automatisierten, standardisierten und verbesserten Prozessen. Was Mintos davon hat: Sie kassieren je vermittelter Kreditanfrage eine Provision, welche der Geld-/Kreditnehmer im Zuge der Zinszahlungen mit bezahlt.

Warum aber nun der Begriff Crowd?

Eigentlich entstand Crowdinvesting zugleich aus einem Problem heraus. Nicht selten müssen größere Kreditvolumen finanziert werden. Private Geldgeber können aufgrund der Regulierung jedoch nur einen maximalen Betrag je Anlageobjekt investieren. Außerdem will der typische Anleger mehr Sicherheit. Dafür benötigt man wiederum mehr Diversifikation. Wie soll aber ein Kredit von 100.000 EUR finanziert werden, wenn die finanzierende Seite aufgrund der Diversifikation bspw. nur 10 EUR investieren möchte.

Mehrere Fliegen konnten durch den Faktor Crowd geschlagen werden und das Thema Crowdinvesting war geboren. Denn durch die Crowd (Menge, Menschenmenge) können gerade genannte Bedingungen erfüllt werden – Die Folge sind so genannte Mikroinvestitionen (Investitionen ab kleinen Beträgen von 10 EUR aufwärts). Nach und nach wird heute ersichtlich, dass die typischen Geschäftsmodelle von Banken wegbrechen. Auch das Crowdinvesting sorgt dafür, welches öfter an die Stelle bzw. mit an die Stelle von Banken tritt.

Crowdfunding hingegen ist ein alternatives Modell. Wie der Name schon vermuten lässt, handelt es sich hier nicht um das typische renditebehaftete Investieren eines Geldgebers. Vielmehr kann der Geldnehmer auf freiwilliger Basis eine Art Sachleistung als Gegenleistung erbringen. Der wesentliche Punkt der Crowd bleibt hier also gleichfalls erhalten, der der wirtschaftlichen und gewinnmaximierenden Betrachtungsweise des Investors ist aber untergeordnet.

Anwendungsbereiche von Crowdinvesting als alternative Geldanlage

Es lassen sich am Markt von der Größengestaltung her eigentlich 3 wesentliche Kategorien ausmachen.

- Ersteres hatte ich bereits schon einmal vorgestellt im Zuge der Investition in Immobilien. Nur kaufst du eben keine eigene Immobilie, sondern beteiligst dich an Projekten eines Unternehmens über das Crowdinvesting. Vor- und Nachteile als auch das „Warum“ hatte ich in diesem Artikel schon mal erläutert.

- Eine weitere Kategorie, welche schon lange existent sein dürfte, ist das Crowdinvesting in Start-up Unternehmen. Dabei handelt es sich um Unternehmen in der frühen Gründungs- bis Anfangsphase. Da solch junge Unternehmen noch keine Historie haben, finanzieren Banken (wenn überhaupt) nur unter sehr erschwerten Bedingungen diese Firmen.

- Die dritte Kategorie und damit der eigentliche Punkt für diesen Artikel ist das Crowdinvesting in sonstige Anlagevehikel, die nicht unter die beiden anderen Kategorien fallen. Darunter fallen wie oben schon erwähnt:

- Getreidekredite

- Geschäftsdarlehen

- Factoring

- Hypothekenkredite

- Verbraucherkredite

- Pfandkredite

- Autokredite

- Darlehen mit kurzer Laufzeit ohne genauen Verwendungszweck

Warum ich dir das Themengebiet vorstelle

Wie du evtl. aus dem Blog weist, bin ich selbst direkt und indirekt am Immobilien- und Aktienmarkt tätig. Weiterhin sehe ich Konsumentenkredite als Fehler an. Da du dich damit verschuldest (auf Pump kaufst) und etwas erwirbst, was später keinen Mehr- sondern eher Minderwert hat. Es also folglich Geld verbrennt anstatt die Aussicht auf monetäre Besserstellung besteht. Wenn es jedoch um die Bereitstellung von Geld an solche Personen bzw. Gesellschaften geht, woraus du eine Verzinsung erhältst, dann wechselst du die Seite. Du und ich, wir können heute Bank spielen und das zu attraktiven Zinsen. Ich selbst bin nun rund ein halbes Jahr über die Plattform Mintos investiert, um meinen Anlage-/Wissenshorizont zu erweitern, aber auch um dir möglicherweise ein weiteres Werkzeug zu empfehlen, was ich getestet habe. Zu meinen Erfahrungen mit der Plattform und dem Thema komme ich aber im nächsten Artikel.

Kritische Auseinandersetzung – Warum funktionieren diese Plattformen der alternativen Geldanlage

Ich hatte vor nicht allzu langer Zeit einen Meinungsaustausch mit einem Freund. Dieser machte zunächst korrekterweise die Aussage: „Warum gibt es diese Plattformen und warum sollte ich darüber investieren? Letztendlich gibt es Banken für solche Dinge. Es können doch nur solche Personen über die Plattformen einen Kredit mit teilweise viel höheren Zinsen haben wollen, wo die Bank nicht mehr bereit ist Geld zu verleihen. Also ist doch das Risiko, das Geld zu verlieren viel zu hoch.“

Aus Sicht eines in Deutschland ansässigen Arbeitnehmers berechtigtes Argument. Siehst du aber über die Grenzen hinweg, dann wirst du Länder mit weniger starken und gut ausgeprägten Bankstrukturen erkennen. Du wirst feststellen, dass nicht alle Länder wirtschaftlich gut funktionieren. Stell dir eine Person vor, die in einem solchen Land für seine wirtschaftliche Grundlage ein Auto benötigt, um zu seiner 50 km entfernten Arbeitsstätte zu kommen. Sicherlich kauft er kein Fahrzeug, was neu vom Band rollt und 50.000 EUR kostet. Wahrscheinlich wird es eher ein Schrotthaufen für 1.000 € sein, was in Deutschland keine Zulassung mehr bekäme. Für ihn sind 1.000 EUR wie für uns vllt. 10.000 EUR. Da er das Geld aber nicht gespart hat und keine Gesellschaft oder kein Mensch dieser Welt für die 1.000 EUR als Gegenwert Schrott akzeptiert, kommen viele Investoren zusammen, die jeweils bspw. 10 EUR verleihen und dafür eine Verzinsung von 10 % erhalten.

Fest steht, dass viele Gründe für eine solche Plattform bzw. für das Thema Crowdinvesting sprechen. Fakt ist aber auch, dass eine Rendite immer am Risiko gebunden ist. Je höher das Risiko, desto höher die Renditen. Zeitgleich steht hier aber auch die Frage Angebot zu Nachfrage im Raum. Oder hängt doch alles zusammen? Ist das Risiko höher bzw. ist eine Unbekannte hinter der Finanzierung vorhanden/ neu, wird das Angebot von Geldgebern eher gering sein. Es sei denn, die Zinsen sind dementsprechend höher, wodurch ein Anreiz für den Geldgeber besteht, doch mehr Risiko zu gehen. Banken haben hierfür ihre Ratingsysteme. Solche Plattformen haben auch Bewertungsmechanismen, aber letztlich liegt es an dir, dein Risiko zu steuern und bei Ausfall und nicht Rückzahlung einer Finanzierungssumme pleite zu sein.

Was du in welcher Zeit erwarten/ verdienen kannst

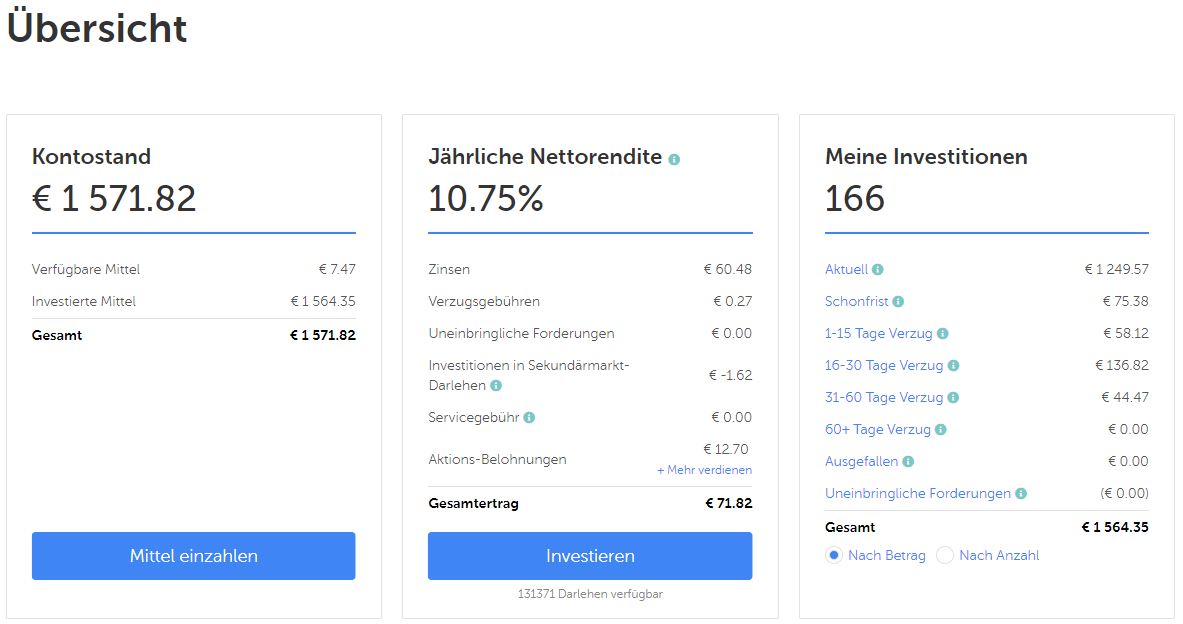

Zunächst hielt ich solche Aussagen von 10% p.a. ohne Risiko usw. eigentlich immer für blödsinnig. Ich bin letztendlich ein Mensch, der Dinge nicht einfach hinnimmt, sondern hinterfragt. Zum einen habe ich oben meine Gedanken geschildert, warum ein solches System existiert und auch funktionieren kann. Die Praxis zeigt mir nun aber auch, dass es tatsächlich 10 % und mehr p.a. geben kann. Dazu nachfolgende Abbildung:

Nun, exakt am 07.06.2018 habe ich das Experiment mit 1.500 EUR gestartet. Am 19.11.2018 sind daraus schon 1.572 EUR geworden. Damit hätte ich eine jährliche Rendite von 10,75 %. Ausfälle gab es derzeit (bis09.01.2019) noch nicht zu beklagen, was aber auch daran liegt, dass ich nur in jene Kredite investiere, die durch das kreditgebende Unternehmen durch eine 100 %ige Rückkaufgarantie abgedeckt sind. Zahlt der Kreditnehmer also nicht, dann bekomme ich das Geld inkl. angefallener Zinsen und Verzugszinsen vom geldausgebenden Unternehmen, es sei denn, dieses geht auch pleite. Die Verzugsgebühren lagen aber bis heute nur bei 0,27 EUR, womit mir meine Zinsen und Rückzahlungen inkl. einer Schonfrist immer relativ zeitnah bezahlt wurden.

Risikoeinschätzung bei Crowdinvesting in sonstige Anlagevehikel

Genau an dieser Stelle sollte es von mir aber auch angebracht sein, dass ich einen kritischen Punkt hervorhebe. Derzeit existieren keine aussagekräftigen Erfahrungswerte im Internet oder bei mir, wie sich eine wirtschaftliche Krise auf die herausgebenden Unternehmen oder der Crowdinvesting-Branche auswirken, die eben auch Rückkaufgarantien versprechen. Zahlen also mehrere Kreditnehmer nicht und geht dem geldgebenden Unternehmen die Liquidität aus, dann melden diese Insolvenz an und dein Geld ist aller Voraussicht nach weg.

Aber: Gerade in vielen Ländern, wo viele solcher Kredite vergeben werden, herrschen eh schon teils wirtschaftlich schwache Tage und dennoch können hier Kredite erfolgreich verliehen und zurückgezahlt werden. Dies spricht doch auch für ein stabiles Geschäftsmodell. Die Frage ist also: Wenn Industrieländer in wirtschaftliche Not geraten, wie sieht die Situation um Crowdinvesting dann aus?

Apropos Risiko: Mit dem Portfolio-Rechner von meiner Seite kannst du dir ausrechnen, wie du am besten investieren solltest. Einfach mal ausprobieren, ist kostenlos ;). Ach und natürlich würde ich auch gern deine Erfahrung hören, lass es mich also wissen.