Letzte Woche habe ich dir zu verstehen gegeben, warum eigentlich eine Cashflowrechnung sich von der Gewinn-/Verlustrechnung unterscheidet und was das mit „Steuern sparen bei Immobilien“ zu tun hat. Dazu hatte ich dir auch ein vereinfachtes Beispiel aufgezeigt,

hier kannst du dir den Artikel nochmal durchlesen. Im Nachgang zeigte ich dir zwei wesentliche Punkte, damit du deinen Steueraufwand optimieren und folglich Cashflow steigern kannst. Zum einen hatten wir die Erhöhung der Abschreibung durch eine kürzere Nutzungsdauer und zum Zweiten den Kauf einer Immobilie aus einer

immobilienverwaltenden Kapitalgesellschaft (Objektgesellschaft).

Heute soll es nun darum gehen, wie der Vergleich aussieht, wenn du die Immobilie mal verkaufen willst. Kannst du dann im Gesamtbild immer noch „Steuern sparen bei Immobilien“? Und wenn nicht, warum solltest du es sonst machen?

Der Unterschied beim Verkauf aus einer Objektgesellschaft vs. dem Privatbesitz

Im Privatbesitz

Wenn du eine Immobilie, welche du vermietest, im Privatbesitz und über 10 Jahre hältst, dann ist diese beim Verkauf grundsätzlich steuerfrei. Dabei ist es egal, ob du die Immobilie mit 10 % oder 100 % Wertsteigerung auf deinen damaligen Einkaufspreis verkaufst. Stell dir also vor, du hättest im Jahr 2005 eine Wohnung zu 100.000 EUR gekauft und 10 Jahre später, also im Jahr 2015 zu 200.000 EUR verkauft. Dein Gewinn allein aus dem günstigen Einkauf läge also bei 100.000 EUR. Der gesamte Erlös von 200.000 EUR ist auch steuerfrei und gehört 100 % dir.

In einer Objektgesellschaft

In einer Objektgesellschaft ist das Ganze etwas schwieriger konstruiert. Hier sieht die Steuervorschrift vor, dass das Delta zwischen Verkaufspreis und Restbuchwert als Gewinn zu versteuern ist. Der Restbuchwert ist dabei der Einkaufspreis abzüglich der bis zum Verkauf jährlichen kumulierten Abschreibung. Dazu folgendes Zahlenbeispiel:

| Kaufpreis im Jahr 2005 |

100.000 EUR |

| Abschreibung p. a. bei

Abschreibungsdauer von 2% bzw. 50 Jahren |

2.000 EUR

(100.000 / 50) |

| Verkaufspreis im Jahr 2015 |

200.000 EUR |

| Abschreibung kumuliert

(2015 – 2005) |

10.000 EUR

(10 Jahre x 2.000) |

| Restbuchwert |

90.000 EUR

(100.000 – 10.000) |

| Gewinn

(Verkaufspreis – Restbuchwert) |

110.000 EUR

(200.000 – 90.000) |

Zu versteuern ist dieser Veräußerungsgewinn genau wie die 10 Jahre zuvor entstanden Gewinne aus Vermietung mit 15 % plus Solidaritätszuschlag von 5,50 %, da du ja hier eine Gewerbesteuerbefreiung hättest. In Summe müsstest du also aus dem Verkauf folgende Steuern abführen:

| Gewinn vor Steuern |

110.000 EUR |

| Körperschaftssteuer 15 % |

16.500 EUR |

| Solidaritätszuschlag 5,5 %

auf Körperschaftssteuer |

907 EUR

(5,5 % x 16.500) |

| Gesamte steuerl. Belastung |

17.407 EUR |

Wichtige Information

Die Befreiung gilt nicht bei dem unterjährigen Verkauf. In diesem Fall liegt die Vermietungstätigkeit nicht im gesamten Jahr vor. Um auch hier der Gewerbesteuer zu entgehen, sind im Vorfeld der Transaktion Vorkehrungen zu treffen. In Betracht kommt z. B. die Änderung des Wirtschaftsjahres auf den Tag des Nutzen- und Lastenübergangs oder die Verschmelzung der Objektgesellschaft auf eine andere Gesellschaft.

Steuern sparen bei Immobilien – Lohnt sich denn eine Objektgesellschaft überhaupt?

Um dieser Frage auf den Grund zu gehen, greife ich das Beispiel und das daraus entstandene Zahlenmaterial nochmals auf. Die Inputparameter waren folgende:

| Vermietende Wohnfläche |

100 m² |

| Kaufpreis = Darlehenssumme |

251.000 EUR |

Da ich das Beispiel für die Verständlichkeit vereinfacht hatte, wurden Parameter wie

Instandhaltungsrücklage,

Erwerbsnebenkosten usw. nicht betrachtet. Die Rechnung sah aus einer Objektgesellschaft mit einer Immobilie und Abschreibungsdauer von 50 Jahren wie folgt aus (jetzt nur Betrachtung der relevanten 10 Jahre):

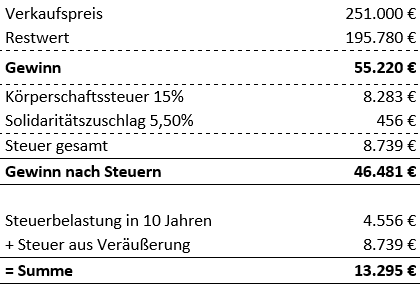

Da wir für eine vollständige Vergleichbarkeit jetzt natürlich auch die steuerliche Belastung der Veräußerung nach 10 Jahren mit einbeziehen müssen, sehe das Ergebnis dann wie folgt aus:

Die gleiche Immobilie im Privatbesitz gehalten und einem Steuersatz von 42 % plus Solidaritätszuschlag (44,31 %) hätte einen steuerlich bedingten Finanzmittelabfluss in 10 Jahren von 12.757 EUR gehabt. Damit wäre die Steuerbelastung bei einer Kapitalanlage im privaten Besitz 538 EUR günstiger gewesen. Hier nochmal das Rechenbeispiel für den Privatbesitz:

Bei dieser Gegenüberstellung siehst du nun, dass es sich bei einem Verkauf der Immobilie aus der Objektgesellschaft eigentlich aus zahlentechnischer Sicht nicht lohnen würde und das Thema „Steuern sparen bei Immobilien“ abgehakt wäre. Zumal du aufgrund des Führens einer Kapital-/Personengesellschaft (UG, GmbH oder GmbH & Co. KG) weitere Kosten wie IHK-Beiträge, Steuerberatungskosten für die Erstellung einer Gewinn-/Verlustrechnung und Bilanz plus evtl. Buchführungskosten hättest. Die Höhe bemisst sich dabei nach dem Mittelwert der bereinigter Bilanzsumme und die Summe der Erträge (soweit diese größer den Aufwendungen sind). Bei rund 10.000 EUR Mieteinnahmen und einer Bilanzsumme von 120.000 EUR musst du so bspw. noch mit rund 500 EUR rechnen. Diese Kosten steigen aber nicht überproportional an, also je mehr Immobilien, desto besser (

Siehe hierzu auch Steuerberatergebührenverordnung)

Gesamtbetrachtung negativ – Warum die Gründe trotzdem für eine Objektgesellschaft sprechen können

Wie oben gezeigt, ist aus rechnerischer Sicht das Ganze mit Objektgesellschaft also nachteilig. Das ist aber auch meinem Zahlenbeispiel geschuldet, da dieses genau an der Grenze schwebt, wo der Privatbesitz negativ ist und eine Objektgesellschaft positiv verlaufen würde. Je besser die Rendite im Privatbesitz, desto besser natürlich auch die Objektgesellschaft.

Aus welchen weiteren Gründen wird es gerade von professionellen Investoren gern genutzt? Dazu folgende Stichpunkte:

1. Die Bank

Betrachtest du die beiden Varianten, dann wird deutlich, dass bis zum Verkauf der Immobilie der Cashflow in einer Objektgesellschaft positiv ist. Die Immobilie im Privatbesitz hingegen negativ. Willst du weiterhin Vermögen durch Immobilienzukäufe und der damit benötigten Fremdfinanzierung aufbauen, dann wird die Variante 2 nicht weiterhelfen. Betrachtet die Bank die Bonität deines gesamten Arrangements inkl. Variante 1, dann wird ihr dieses Bild am besten gefallen.

2. Das Eigenkapital

Apropos Cashflow: Aufgrund des positiven Cashflows jedes Jahr aus Variante 1 wird der schnellere Vermögensaufbau weiter unterstützt. Wie unter dem ersten Anstrich erwähnt, es gefällt der Bank besser. Aber was benötigst du denn noch, damit du Immobilien finanzieren kannst? Es ist der Eigenkapitalanteil. Diesen kannst du aufgrund eines positiven bzw. auch höheren Cashflows viel einfacher ansparen. Im Artikel „

Wie viel kann ich finanzieren“ habe ich den Grund und die Zusammenhänge schon einmal dazu erläutert. Außerdem, du möchtest doch gern heute die Möglichkeit besitzen Geld zu investieren und nicht erst, wenn es der Verkaufserlös in der Zukunft hergibt oder?

3. Inflationswirkung

Hast du schon mal den Artikel „

Auswirkung von Inflation“ gelesen? Damit weißt du sicherlich, dass das Geld, welches du heute bekommst, mehr Wertigkeit besitzt als jenes in der Zukunft. Stell dir vor, du kannst mit dem aus dem freien Cashflow angesparten Eigenkapital eine weitere Immobilie erwerben. Für diese Immobilie würdest du heute 200.000 EUR bezahlen. Hast du aber aufgrund der Immobilie im Privatbesitz das Eigenkapital erst 5 Jahre später zur Verfügung dann kostet dich die Immobilie bspw. 250.000 EUR.

4. Aspekt des passiven Einkommens

Der wesentliche Punkt ist aber, willst du die Immobilie überhaupt verkaufen?! Wenn diese Jahr für Jahr einen positiven Cashflow abwirft und du dir, wie im

letzten Artikel gezeigt, ein Gehalt auszahlen lässt, dann generierst du passives Einkommen. Je mehr Immobilien in dieser Objektgesellschaft oder je mehr Objektgesellschaften, desto höher kannst du dein passives Einkommen skalieren.

5. Share-Deal statt Asset-Deal

Ein anderes Thema, wie du die Steuerbelastung beim Verkauf der Immobilie aus der Objektgesellschaft umgehen kannst wäre, dass du nicht die Immobilie, sondern die Gesellschaft verkaufst. Denn, wenn ein Anteilseigner seine Anteile an der Kapitalgesellschaft veräußert, wird der Veräußerungsgewinn zu 95 % körperschaftssteuer- und gewerbesteuerfrei gestellt. Im Ergebnis beträgt die Steuerbelastung einschließlich Gewerbesteuer im Durchschnitt ca. 1,6%. Dazu werde ich aber evtl. mal einen eigenen Artikel verfassen.

Da wir für eine vollständige Vergleichbarkeit jetzt natürlich auch die steuerliche Belastung der Veräußerung nach 10 Jahren mit einbeziehen müssen, sehe das Ergebnis dann wie folgt aus:

Da wir für eine vollständige Vergleichbarkeit jetzt natürlich auch die steuerliche Belastung der Veräußerung nach 10 Jahren mit einbeziehen müssen, sehe das Ergebnis dann wie folgt aus:

Die gleiche Immobilie im Privatbesitz gehalten und einem Steuersatz von 42 % plus Solidaritätszuschlag (44,31 %) hätte einen steuerlich bedingten Finanzmittelabfluss in 10 Jahren von 12.757 EUR gehabt. Damit wäre die Steuerbelastung bei einer Kapitalanlage im privaten Besitz 538 EUR günstiger gewesen. Hier nochmal das Rechenbeispiel für den Privatbesitz:

Die gleiche Immobilie im Privatbesitz gehalten und einem Steuersatz von 42 % plus Solidaritätszuschlag (44,31 %) hätte einen steuerlich bedingten Finanzmittelabfluss in 10 Jahren von 12.757 EUR gehabt. Damit wäre die Steuerbelastung bei einer Kapitalanlage im privaten Besitz 538 EUR günstiger gewesen. Hier nochmal das Rechenbeispiel für den Privatbesitz:

Bei dieser Gegenüberstellung siehst du nun, dass es sich bei einem Verkauf der Immobilie aus der Objektgesellschaft eigentlich aus zahlentechnischer Sicht nicht lohnen würde und das Thema „Steuern sparen bei Immobilien“ abgehakt wäre. Zumal du aufgrund des Führens einer Kapital-/Personengesellschaft (UG, GmbH oder GmbH & Co. KG) weitere Kosten wie IHK-Beiträge, Steuerberatungskosten für die Erstellung einer Gewinn-/Verlustrechnung und Bilanz plus evtl. Buchführungskosten hättest. Die Höhe bemisst sich dabei nach dem Mittelwert der bereinigter Bilanzsumme und die Summe der Erträge (soweit diese größer den Aufwendungen sind). Bei rund 10.000 EUR Mieteinnahmen und einer Bilanzsumme von 120.000 EUR musst du so bspw. noch mit rund 500 EUR rechnen. Diese Kosten steigen aber nicht überproportional an, also je mehr Immobilien, desto besser (Siehe hierzu auch Steuerberatergebührenverordnung)

Bei dieser Gegenüberstellung siehst du nun, dass es sich bei einem Verkauf der Immobilie aus der Objektgesellschaft eigentlich aus zahlentechnischer Sicht nicht lohnen würde und das Thema „Steuern sparen bei Immobilien“ abgehakt wäre. Zumal du aufgrund des Führens einer Kapital-/Personengesellschaft (UG, GmbH oder GmbH & Co. KG) weitere Kosten wie IHK-Beiträge, Steuerberatungskosten für die Erstellung einer Gewinn-/Verlustrechnung und Bilanz plus evtl. Buchführungskosten hättest. Die Höhe bemisst sich dabei nach dem Mittelwert der bereinigter Bilanzsumme und die Summe der Erträge (soweit diese größer den Aufwendungen sind). Bei rund 10.000 EUR Mieteinnahmen und einer Bilanzsumme von 120.000 EUR musst du so bspw. noch mit rund 500 EUR rechnen. Diese Kosten steigen aber nicht überproportional an, also je mehr Immobilien, desto besser (Siehe hierzu auch Steuerberatergebührenverordnung)