Entnahmeplan in der Rente – 3 Grundlegende Dinge die du wissen musst

Veröffentlicht · Aktualisiert

In der heutigen Zeit ist die eigene Vorsorge immer mehr in den Vordergrund gerückt. Dies zeigen Statistiken für das Ansparen in Aktien oder das Investieren in Immobilien und auch die subjektive Wahrnehmung von meiner Seite aus Gesprächen mit anderen Personen. Dies ist eine sehr gute Entwicklung, da das Rentensystem nicht die nötige Sicherheit oder aber auch die nötige Höhe an Geldmitteln liefert, die evtl. im Alter mal gebraucht werden.

Eine Sache wird aber in meinen Augen immer zu wenig diskutiert. So wird zwar auf diversen Plattformen erklärt, wo du wie am besten und mit welchen Renditen und Risiken investierst, die substanzielle Frage der Entnahme, wenn du das Alter für die (vllt. frühzeitige) Rente erreicht hast, aber nicht. Daher möchte ich mal meine Gedanken zum Thema „Entnahmeplan in der Rente“ niederschreiben.

Basis deines Entnahmeplans in der Rente ist die zu deckende Kostenbasis

Ich würde gleich auf den Punkt kommen wollen, aber dein und mein Entnahmeplan in der Rente brauchen diverse Parameter, um berechnet werden zu können. Diese Eingaben sollten auch nicht völlig fremd von jeglicher Realität sein. Daher ist von dir ein gewisses Kostenbewusstsein Voraussetzung. In meinem Artikel „Finanziell frei sein – Was bedeutet das überhaupt“ habe ich bereits beschrieben, welche Eckpunkte in deinen Kostenplan berücksichtigt werden müssen. Am Ende der Seite hast du sogar einen kostenfreien Rechner für die Ermittlung. Vereinfacht zusammengefasst würde ich dich an dieser Stelle fragen:

Welchen Lebensstandard hast du heute und welchen willst du in deinem Rentenalter genießen und was kostet dich dieser? Im Anschluss würde ich dich bitten, alle Kostenaspekte tabellarisch mit den jeweiligen Eurobeträgen aufzuzeichnen.

Mit der Kostenbasis sollte dir nun klar sein, was du im Monat an Geldzufluss benötigst. An diesen Zustand knüpft sich nun deine eigentliche Frage:

Wie viel Geld muss heute oder zu einem gewissen Zeitpunkt in deinem Leben vorhanden sein und zu welcher Rendite verzinst werden, um bis zu deinem möglichen Ableben nicht mehr arbeiten zu müssen?

Welche Investitionshöhe und – basis ist nötig, um die Entnahme zu gewährleisten

Um von deiner monatlichen Kostenbasis auf den Entnahmeplan in der Rente und die nötige Investitionshöhe zu kommen, sind nun noch ein paar weitere Prämissen von grundlegender Bedeutung:

1. Zu welcher Rendite wird das vorhandene oder bis zum Zeitpunkt X aufgebaute Vermögen verzinst?

Die Verzinsung deiner Geldanlagen hilft nämlich nicht nur, dein Ziel schneller zu erreichen, sondern dein Vermögen durch Verzehr auch nicht so schnell aufzubrauchen. Beachte aber auf der anderen Seite: Je höher die Renditen, desto höher sind wahrscheinlich auch die Wertschwankungen und desto geringer die Renditestabilität von Jahr zu Jahr.

Für deinen Entnahmeplan in Bezug zur Rendite gibt es drei grundlegende Szenarien:

- Entnahme gleich der Rendite: Erwirtschaftet dein angelegtes Geld eine jährliche Verzinsung, welche deine Kostenbasis deckt, findest du dich in diesem Szenario wieder und brauchst dir keine Gedanken um deine Zukunft zu machen. Höchstens der Wert und die im Jahr zu erwirtschaftende Rendite können hier und da mal schwanken, sollte aber im Durchschnitt in deiner Kalkulation berücksichtigt sein.

- Entnahme kleiner als deine Kostenbasis: Hier reden wir nicht mehr von Kapitalerhalt wie im ersten Szenario, sondern sogar von einer stetigen Steigerung deines Vermögens, obwohl du dafür nicht mehr arbeiten musst. Da sag ich: Gratulation zum optimalen Fall!

- Entnahme größer deiner Rendite: Nun, grundlegend denken viele darüber nach, wie viel Geld investiert sein muss und zu welcher Rendite, damit sie davon leben können. Jedoch leben wir nicht unendlich und dieser Umstand kann und soll in deiner Berechnung Beachtung finden. Letztlich hat das letzte Hemd auch keine Taschen und dein Vermögen kann bei deinem Ableben evtl. vollständig oder teilweise aufgebraucht sein. Womit wir bei den drei weiteren Prämissen unter Punkt 2. wären.

Exkurs Renditeerwartungen

Grundlegend können im Schnitt bei Aktien und Geldanlagen in ETFs abzgl. eines Sicherheitsabschlags realistisch 3 bis 4 % erwirtschaftet werden. Vom manchmal genannten Durchschnitt würde ich Abstand nehmen, denn ein „sich darauf verlassen“ würde starke Konsequenzen auf deine Kalkulation nehmen, wenn diese Durchschnitte nicht eintreffen. Besser ist es doch für dich, wenn die Renditen deine Erwartungen übertroffen.

2. Punkte zum Alter und dem Leben

- Wie alt bist du heute?

- In welchem Alter willst du in Rente gehen?

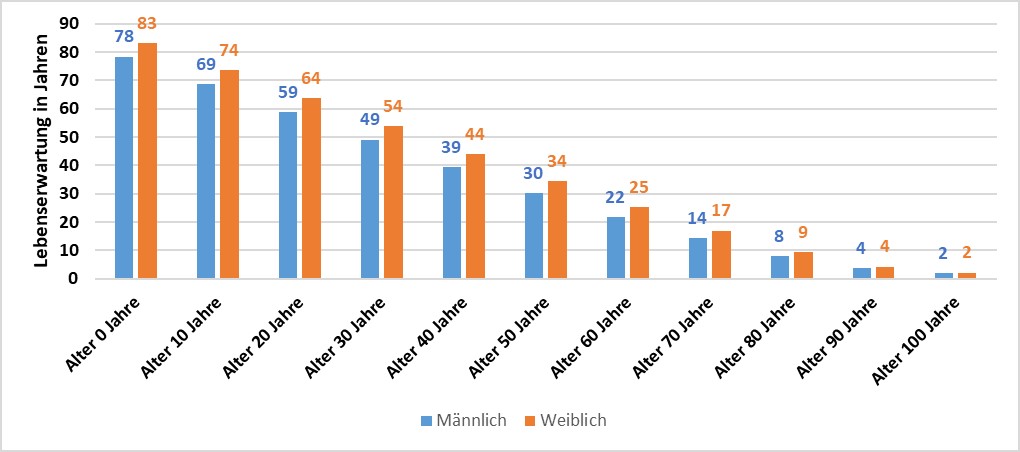

- Wie alt wirst du werden?

Laut den Statistiken wird ein Mann im Durchschnitt 78,36 und eine Frau sogar 83,18 Jahre alt. Wenn du in deiner Kalkulation also mit 80 bis 85 Jahren rechnest, bist du eigentlich realistisch unterwegs. Die Statistik der Sterbetafel 2015/2017 kannst du nachfolgend ersehen:

Fazit für den Entnahmeplan in der Rente

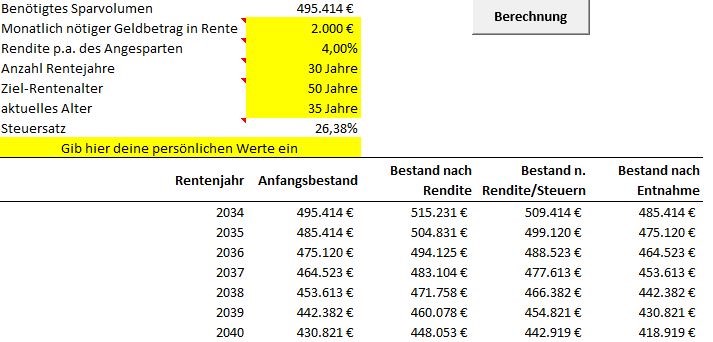

Damit sollten nun alle deine Prämissen vorliegen, um berechnen zu können, welches Kapital heute investiert sein muss. Ich habe natürlich ein Tool für dich, der das übernimmt. Dazu nachfolgender Ausschnitt:

Wenn du nun also 2.000 EUR netto in deiner Rente haben möchtest ohne dich darauf verlassen zu müssen, was letztendlich aus der staatlichen Rentenkasse kommt, dann benötigst du rund 495.414 EUR zu 4,00 % Verzinsung p.a., wenn du deine Rente in 15 Jahren antrittst. Diese Rente würde dir dann jeden Monat für 30 Jahre lang reichen.

Exkurs Rendite und Sicherheit

Wie in der Zukunft oder auch heute schon dein Portfolio aussieht, hat ebenfalls nicht unwesentlich Einfluss auf das Thema Rendite gepaart mit Sicherheit. Hast du bspw. vermietete Immobilien, welche vollständig von Schulden befreit sind, besteht das Risiko von monatlich laufenden Einnahmenschwankungen kaum. Denn die Wahrscheinlichkeit von Mietausfall liegt statistisch bei ein bis zwei Prozent. Klar kann sich die wirtschaftliche Situation im Land verschärfen, Menschen arbeitslos werden und dadurch Leerstand entstehen. Dann kann eine Folge eine Mietpreisanpassung nach unten sein, um weiter vermieten zu können. Dies würde sich dann auch auf den Verkaufspreis auswirken und deine Immobilie im Wert drücken. Den Umstand der Vermietung wird es dennoch nicht so stark treffen wie eben Schwankungen am Aktienmarkt. Aktien sind im Gegensatz einfacher und schneller zu verkaufen. Bei Aktien solltest du also prinzipiell als Investor denken und die Dividende mehr im Fokus als die Wertentwicklung haben. Grundlegend möchte ich dir hier folgendes auf den Weg geben:

- Schwankung so gering wie möglich, Rendite so hoch wie nötig.

- Je älter du bist, desto geringer sollte die Schwankung sein, dies führt wiederum zu niedrigeren Renditen.

- Bei ETFs in Kombination mit einem Sparplan sind vllt. auch die Chance-Risiko-Profile von Interesse, dazu hier die Auswertung.