Wie viel kann ich finanzieren

Veröffentlicht · Aktualisiert

Jeder kennt das, wenn man eine Immobilie kaufen will. Man steht vor der Frage: Wie viel kann ich finanzieren und wie viel Eigenkapital benötige ich dazu. Wie hoch das Eigenkapital im Verhältnis zum Fremdkapital sein muss hängt von verschiedenen Faktoren ab. Einer der Voraussetzungen ist eine gute Bonität, welche die Kreditinstitute abfragen, wenn du eine Finanzierung bei ihnen beantragst. Auf diese und weitere Einflussgrößen gehe ich in diesem Artikel ein. Um zu verstehen, warum eine Bank etwas von dir prüft, ergibt sich aus den nachfolgenden Begriffserläuterungen.

- Kredit: Ist die Übereignung von Bargeld für einen bestimmten Zweck (Gebrauchsüberlassung) mit einer vereinbarten Frist zur Rückzahlung. Kredit ist vom lateinischen Wort “credere” abgeleitet und bedeutet “glauben”.

- Bonität: Bedeutet nichts anderes als Rückzahlungsfähigkeit und das Aufzeigen des Rückzahlungswillens.

Einnahmen zu Ausgaben und Vermögen zu Schulden (Bonität)

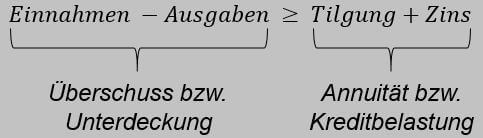

Das Ergebnis aus Einnahmen und Ausgaben

Im Artikel “Cashflow” legte ich nahe, dass du möglichst nach Immobilien Ausschau hältst, welche einen positiven Cashflow generieren. Solltest du den Unterschied zwischen Cashflow und Gewinn- und Verlustrechnung nicht kennen, wäre es für nachstehende Erläuterung sinnvoll, wenn du dir diesen Artikel kurz durchlist.

Die Netto-Einnahmen und alle privaten und widerkehrenden mit teils an gebundenen Verträgen bestehenden Ausgaben müssen in einer “Selbstauskunft” eingetragen werden. Ist der gesamter Cashflow positiv, ist eine Voraussetzung fast erfüllt. Beachtet werden sollte, dass die angestrebte Kredithöhe und der daraus folgenden Tilgungs- und Zinsbelastung in einem guten Verhältnis zum überschießenden Cashflow steht.

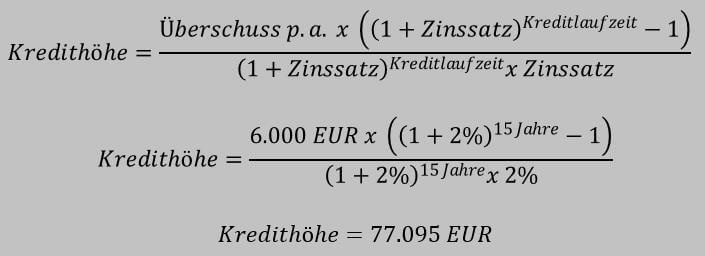

Angenommen der Überschuss liegt bei 500 EUR/Monat. Die Frage die sich daran anstellt ist, wie hoch kann der Kredit letztendlich sein? Für die Ermittlung benötigen wir noch eine Laufzeit in Jahren und den Zinssatz. Da bis auf Ausnahmefälle die maximale Sollzinsbindung bei 15 Jahren liegt, würde ich auch hier mit den 15 Jahren rechnen. Den Zinssatz kannst du in diversen Vergleichsportalen für diese Zinsbindung herausfinden. Ich gehe hier in dem Beispiel von 2% aus. Die Formel sieht dann wie folgt aus:

Bei einem Überschuss von 500 EUR pro Monat, also 6.000 EUR p.a., einem Zinssatz von 2% und einer Kreditlaufzeit gleich der Sollzinsbindung von 15 Jahren, ergibt sich also eine Kredithöhe von rund 77.000 EUR. Addierst du nun noch dein Eigenkapital hinzu, dann kannst du die Frage beantworten: Wie viel kann ich finanzieren , also in welcher Größenordnung Immobilie/n kaufen. Es dient aber lediglich als Orientierungsgröße, da die noch im Folgenden erläuternden Faktoren mit in die Kreditentscheidung einfließen.

Die Bank gleicht letztendlich ab, ob der gewollte Kreditbetrag durch den Überschuss rückzahlungsfähig ist.

Das Ergebnis aus Vermögen und Schulden

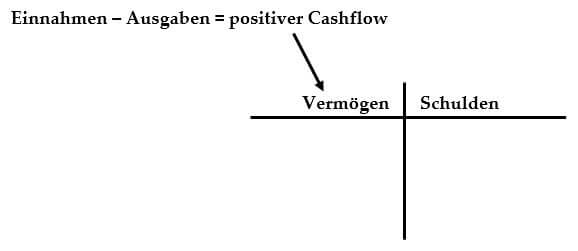

Die Einnahmen zu Ausgaben ist jedoch eine Momentaufnahme. Somit kann sich das Verhältnis innerhalb kürzester Zeit ändern. Deshalb fordert die Bank auch Angaben über diverse Vermögens- und Schuldverhältnisse. Jeden Kauf den du über Kredit finanzierst, solltest du hier aufführen. Kaufst du bspw. eine Wohnung auf Kredit, dann ist die Wohnung der Vermögensgegenstand der auf der Gegenseite eine Verbindlichkeit (Kredit) aufweist. Bringst du Eigenkapital ein, dann ist von Anfang an die Vermögensseite größer als die Verbindlichkeitenseite. Tilgst du, wird das Delta zwischen Vermögen und Schulden immer größer, bis die Schuldenseite eine null aufzeigt.

- Der Vermögensgegenstand ist Maßgebend, da für die Bank ein Kredit bezogen auf eine Ware oder Dienstleistung nicht zwangsläufig den gleichen Wert für den Vermögensgegenstand gegenüberstellt.

Kaufst du ein Auto oder eine Küche auf Kredit, hat es lange nicht die Wertstellung wie eine Immobilie selbst, da Möbel und Fahrzeuge tendenziell mit großen Sprüngen an Wert verlieren, der Kredit aber über eine längere Laufzeit zurückgezahlt wird. Die Folge ist, dass die Bank keine Sicherheit hat, wenn die Rückzahlungsfähigkeit verloren geht. Das Risiko, das die Absicherung bei Ausfall der Rückzahlungsfähigkeit bei guten Immobilien verloren geht, ist dagegen sehr gering. Eine Immobilie hat tendenziell eine Wertstabilität oder sogar Wertsteigerung, weshalb sie auch gern als Sicherheit von der Bank akzeptiert wird. - Im engeren Sinne ist ein Vermögensgegenstand sogar erst dann ein Vermögenswert, wenn er auch einen positiven Cashflow hat!

Sonstige Faktoren, die Einfluss auf Fremdkapitalhöhe und Anspruch auf Eigenkapitalanteil haben

Verhältnis deiner Kreditsumme zur Bilanzsumme des Kreditinstitutes

Auf der Seite der Bank muss jeder ausgegebene Kredit unter Berücksichtigung des eingegangenen Risikos, aber mindestens nach den gesetzlichen Vorschriften, mit Eigenkapital hinterlegt werden. Je geringer deine Kreditforderung zur Bilanzsumme des ausgewählten Instituts also ausfällt, desto geringer wird tendenziell deine Eigenkapitalforderung ausfallen. Umgekehrt bedeutet das, wenn du 5 Mio. EUR benötigst, die Bank aber nur eine Bilanzsumme von 10 Mio. EUR ausweist, die falsche Bank gewählt wurde. Die Bank, auch wenn sie das Geschäft noch so gern finanzieren würde, kann es einfach nicht stemmen. Gedeckelt ist der zu finanzierende Betrag aber nicht nur auf der oberen Seite, auf der unteren Seite wird eine gewisse Mindestsumme an Kredit benötigt, unter der die Bank einfach keine Geschäfte eingeht.

Hierarchiestufe deines Ansprechpartners bei der Bank

Hast du eine Kreditsumme von ca. 500.000 EUR, werden deine Anfragen wahrscheinlich auf Sacharbeiterebene geprüft. Auf dieser Stufe ist viel automatisiert und die Entscheidungskompetenz gering, d.h. die Entscheidungen werden zu 90% und mehr computergestützt durchgeführt. Hier kann es durchaus passieren, das trotz guter Bonität eine Absage erteilt wird. In diesem Fall solltest du das persönliche Gespräch suchen und zur Not auch um eine Person bitten, welche mehr Entscheidungskompetenz verfügt. Hast du einen solchen Kontakt, dann pflege diesen!!!

Immobilienart bzw. der damit verbundene Zweck und die Regionalität

Die erste Frage ist, kaufst du eine Immobilie für eigene Wohnzwecke oder willst du vermieten. Willst du vermieten, sind die Eigenkapitalanforderungen höher. Das liegt in der Ursache begründet, das du neben deinen eigenen Kostenverhältnissen auch die Kosten der Immobilie tragen müsst, wenn diese bspw. nicht vermietet ist. Daraus ergibt sich also ein höheres Risiko für die Bank, was sie dann auch absichern muss.

Weiterhin finanzieren nicht alle Banken Immobilienkäufe zum Zweck der Kapitalanlage. So finanziert die comdirect bank AG nur das Privatkundensegment, also auch nur selbst genutzte Immobilienkäufe.

Additiv fallen Banken weg, welche an die Regionalität gebunden sind. D.h., wenn du einen Kredit für eine Immobilie zur Erzielung von Einkünften in Berlin erwerben willst, jedoch deinen Wohnsitz in Frankfurt am Main hast und am besten noch die Bank in Hamburg ihren Sitz hat, dann fallen Sparkassen und VR-Banken weg.

Merke also

Wie viel kann ich finanzieren und mir leisten – Für Eigennutzer sind die Kapitalanforderungen geringer und man kann sich mehr leisten. Kapitalanleger müssen hier kleiner anfangen, gerade bei der ersten Immobilie.

Die Immobilie selbst

Die Lage, die Ausstattung, der Zustand einer Immobilie haben selbst einen gewissen Einfluss auf die Kreditverhandlungen und -vergabe. Willst du bspw. eine Immobilie mit dem Zweck zur Vermietung erwerben, die Immobilie liegt aber auf dem Land, so ist das Risiko für die Bank höher. Die Bank schätzt ein, wie hoch die Mieternachfrage und die Kaufinteressenten bei Verkaufsabsicht sind. Diese sind auf dem Land geringer als in der Stadt. Eine genauere Erörterung findest du im Artikel “(Finanzielle) Freiheit – Vermeide diese 6 essentiellen Fehle”.

Hinweis

Bitte geben Sie immer alles so gut und wahrheitsgetreu wie möglich an. Alles was Sie gegenüber der Bank tun, muss glaubhaft und zuverlässig sein. Solltest du mal Zahlungsschwierigkeiten haben, informiere sofort deine Bank und handel Möglichkeiten bspw. wie Aussetzung der Raten aus. Informiere auch deine Bankberater über positive Entwicklungen, damit emotional positive Signale mit dir verknüpft werden können. Letztendlich sind deine Bankberater mitunter die wichtigsten Personen in deinem Geschäft und auch langfristige Geschäftspartner!

Tipp

Vermeide in jedem Fall, jemals in irgendeiner Form und wenn es nur kleine Eurobeträge sind, das Konto zu überziehen oder Kreditkarten nicht zu decken. Zahle immer deine Rechnungen rechtzeitig und lasse keinen Schufa-Eintrag zu, denn das kann dir das Genick brechen.