Im Crash investieren – Immobilien, Aktien, ETF, P2P

Veröffentlicht · Aktualisiert

In der jetzigen Situation – März 2020 – stellen sich viele die Frage „Wie im Crash investieren?“ Mit was müssen wir in naher Zukunft rechnen? Was sind die Risiken?

Die Märkte vor wenigen Monaten

Über viele Jahre wurde der Markt mit Geld geflutet. Nicht nur niedrige Zinsen führten am Aktienmarkt oder am Immobilienmarkt zu immer höher steigenden Preisen. Am Aktienmarkt war vor allem von privaten Anlegern immer mehr die Stimmung zu vernehmen, dass der Markt immer weiter steigt, egal wie groß die Risiken auf unserem Globus sind. So sahen wir trotz des Handelsstreits zwischen USA und China keine Eintrübung am Markt, selbst am Anfang der Corono-Krise im Januar 2020 in China waren die meisten Märkte stabil. Weiterhin gab und gibt es einige Unternehmen, die sich Tag für Tag über Wasser halten können, weil das Fremdkapital so günstig ist – Markus Krall nennt diese „Zombie-Unternehmen“. Diese werden fallen wie Dominosteine.

Kurz zur Krise 2008 / 2009 – Finanzkrise

In der Finanzkrise 2008 / 2009 war vor allem die Bankenbranche derjenige Wirtschaftsbereich, welcher wackelte. Sie hatten sich maßgeblich verzockt. Hier war es nur logisch, dass die Finanzspritzen der Notenbanken helfen, dass die Kreditvergabe unter den Banken und an Unternehmen weiter funktioniert.

Die jetzige Krise ist gebündelt von Pandemie, Politik und später womöglich Finanzkrise

Jetzt, im Jahr 2020, sieht die Krise anders aus. Nicht die Banken sind in Schieflage – zumindest derzeit noch nicht. Momentan sind sämtliche Unternehmen damit beschäftigt, Ihre Produktion, Dienstleistungen und Prozesse am Laufen zu halten. Aufgrund der politischen Einschnitte, vor allem das Schließen vieler Läden wie Friseure usw., führt derzeit dazu, dass die Unternehmen keine Güter für die Weiterverwendung bestellen, aber auch selbst keine Umsätze mehr generieren. Viele kleinere und mittlere Unternehmen stehen bald am Ende Ihrer Existenz. Dadurch wird bei größeren Unternehmen die Produktion gedrosselt, wenn nicht so und so schon geschehen. Arbeitnehmer verlieren bei kleinen, dann bei mittleren und größeren Unternehmen Ihren Job. So können nicht mehr nur Unternehmen, sondern auch private Leute Ihre Kredite nicht mehr bedienen. Dies wiederum bringt die Finanzhäuser in Schieflage.

Nachfolgend nun zu meinen Einschätzungen. Diese werden getroffen anhand von wahrscheinlichen Möglichkeiten. Damit sichere ich mein Portfolio für schlechte Umstände ab, bedeutet aber nicht, dass diese schlechten Umstände eintreffen müssen.

Im Crash investieren – Meine Einschätzung, wie es am Immobilienmarkt weiter geht

- Ich glaube, dass mehr und mehr verkaufen wollen / müssen, soweit sie als private Person in der Vermietung und Verpachtung und außerhalb der Spekulationsfrist von 10 Jahren sind. Denn derzeit ist Cash gleich King. Dies wird für einige umso wichtiger, wenn deren Einnahmen aus einer Anstellung durch Kurzarbeit weniger wird oder sie sogar ihren Job verloren haben – hierzu hatte ich bereits mal im Bereich Risiken bei Immobilieninvestitionen geschrieben. Auf der anderen Seite wird die Nachfrage nach Wohn- und Gewerbeimmobilien zurückgehen – Die Einnahmen im Gewerbebereich sind / werden dramatisch einbrechen.

Zwischenfazit: Aufgrund des daraus resultierenden höheren Angebots und geringerer Nachfrage könnten sich die Preise in den kommenden 6 bis 24 Monaten auf einem stabilen oder leicht fallendem Niveau befinden.

- Da die Arbeitslosigkeit steigen könnte bzw. wird, können sich Personen zum Teil die Miete nicht mehr leisten oder gar die Kredite ihrer Eigentumswohnung nicht mehr leisten. Dies führt dazu, dass Vermieter und Eigennutzer selbst in Bedrängnis kommen. Somit steigen die Privatinsolvenzen wahrscheinlich ebenfalls in den nächsten 12 bis 24 Monaten.

Zwischenfazit: Das Angebot an Immobilien steigt am Markt also weiter bei gleichzeitigem Anstieg von Mietausfällen und evtl. sinkenden Mieten.

Einschätzung: Daraus zieh ich zumindest für mich vorerst den Schluss, dass der Immobilienmarkt mit dem derzeitigen Mietertrag im Verhältnis zu den Kaufpreisen mit Faktoren von nicht selten 25 einem hohen Druck ausgesetzt wird. Im Crash investieren? Ich vermeide also derzeit lieber neue Investitionen im Immobilienbereich und warte ab, was mit den Preisen und dem Arbeitsmarkt passiert. Ich glaube, dass wir evtl. bald günstigere Preise sehen werden. Ist dem jedoch nicht so, sondern wir laufen in eine Inflation oder sogar Hyperinflation, dann habe ich zumindest meine bestehenden Immobilieninvestments, welche dann profitieren, da der Wert der Immobilien steigt und die Kredite an Wert verlieren. Warum? Das habe ich hier erklärt.

Im Crash investieren – Meine Einschätzung für den Aktienmarkt

Auch hier war Cash King und wird es auch weiterhin bleiben. Jede Maßnahme der Notenbank ist nahezu verpufft – also die Märkte sind weiter gefallen, trotz dieser Maßnahmen. Wie sollte auch das Überfluten mit Geld funktionieren, wenn derzeit keiner was mit dem Geld anfangen kann. Wir und die meisten Unternehmen können es ja nicht ausgeben.

Dadurch sind nun die Aktienmärkte dramatisch schnell gefallen und somit ergeben sich nun durchaus sehr attraktive Kaufchancen.

- Soweit du mit einem Sparplan in ETFs investierst, wirst du nicht so hart vom Markteinbruch betroffen sein. Klar, die möglicherweise geringeren Verluste sind dennoch eine Belastung für die Psyche. Sieh aber die derzeitige Situation als Kaufgelegenheit und denke langfristig über 10 bis 20 Jahre, dann zaubert dir dieser Gedanke vllt. sogar ein Lächeln auf die Lippen. Ich freue mich hier mit jedem niedrigeren Kursstand umso mehr, da meine optimierte Sparplan Strategie genau darauf ausgelegt ist.

- Ja, auch einzelne Aktientitel habe ich mir wieder ins Depot gelegt. Hier bin ich vor allem in Dividendenaristokraten Zuvor habe ich eine ausführliche Analyse gemacht. Ich wollte Unternehmen mit hoher Eigenkapitalquote, guten Cashbestand und ein Geschäftsmodell, was nicht so von der Corona-Krise gebeutelt sein sollte.

Gründe, warum du hier im Crash investieren könntest:

- Eine mögliche Hyperinflation wird zu steigenden Waren- und Dienstleistungspreisen führen. Wird dieses Szenario eintreten, werden auch die Unternehmenswerte stabil sein oder steigen. Voraussetzung ist, dass das Unternehmen stark genug ist, um durch die jetzige Krise zu kommen.

- Ein mögliches Bail-in bei Banken, die vom Markt verschwinden oder eben aufgefangen werden müssen, hat das Risiko, dass dein Erspartes mit angegriffen wird. Daher sollte nach und nach dein Erspartes auf die Höhe der Notrücklagen abgebaut werden – ca. 3 bis 6 Nettogehälter. Du solltest dazu deine Kostenbasis kennen – hier kannst du sie ermitteln.

- Das Warten auf den Tiefpunkt, um genau da einzusteigen, wirst du nicht timen können. Das kann niemand. Der Crash könnte sich am Aktienmarkt sogar soweit ausdehnen, dass die Börsen schließen oder die Marketmaker keine Preise stellen. Somit kannst du, selbst wenn du den Tiefpunkt erwischen würdest, hier nichts kaufen. Macht der Markt dann wieder auf, wirst du schon wieder zu spät dran sein und ein möglicher Bail-in schon vollzogen sein – das wollen wir ja alle nicht.

Einschätzung: Die Preise sind derzeit moderat und ich kaufe in Tranchen ein bei Aktien, gleichzeitig verfolge ich die Strategie des optimierten Sparplans. Damit reduziere ich meine Reserven bis auf eine Notrücklage, um dem Risiko des Bail-in aus dem Weg zu gehen. Weiterhin habe ich die Chance, bei einer Inflation oder Hyperinflation auf der richtigen Seite zu stehen. Ich möchte aber auch klar sagen, dass der Aktienmarkt zum Stand 27.03.2020 mit hoher Wahrscheinlichkeit noch nicht am Tiefpunkt angekommen ist!

Im Crash investieren – Alternative Investments wie P2P-Kredite

Crowdinvesting in Immobilien sollten sorgfältiger denn je begutachtet werden und möglichst kurze Laufzeiten von 6 bis 12 Monaten haben.

Zu den Risiken bei Crowdinvesting in Immobilien hatte ich mal diesen Artikel verfasst, diese müssen dir in der jetzigen Situation unbedingt bekannt sein, um sie dann auch zu steuern.

Crowdinvesting in P2P-Kredite wie auf Mintos oder Bondora? Hier habe ich mein Kapital vollständig abgezogen. Das Reinvestment habe ich bereits seit Oktober 2019 eingestellt, damit die Kredite nach und nach abliefen und ich mein Cash abziehen kann. Denn wie oben bereits beschrieben, werden kleine Unternehmen und Privatpersonen, welche Konsumschulden machen, nach meiner Einschätzung die ersten sein, welche Ihre Kredite nicht mehr bedienen. Das abgezogene Cash habe ich nun in die günstigeren Dividendenaristokraten gesteckt.

Einschätzung: Ich bin raus aus allen P2P-Krediten und Crowdinvesting bei Immobilien ist nur mit genauem Hinsehen und Vorsicht zu genießen.

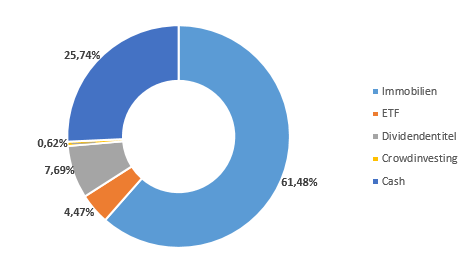

Im Crash investieren – Wie sieht mein derzeitiges Portfolio aus

Die Aufstellung wird am Nettovermögen errechnet, um auch die Immobilien nach Schuldenabzug zu bewerten. Meine Immobilien sind nur im Wohnimmobilienbereich und sind somit vom derzeitigen Einbruch im Gewerbebereich noch nicht betroffen. Wie auch zu sehen, ist das Crowdinvesting nahezu auf 0 EUR runtergefahren. Mein Cash werde ich weitere sukzessive auf ca. 10 % herunterfahren, dafür wird die Kategorie ETF und Dividendenaristokraten steigen.