5 Möglichkeiten Risiken von Crowdinvesting bei Immobilien zu bewerten

Im zweiten Teil dieser Artikelserie zum Crowdinvesting soll es um das Einschätzen der Risiken von Crowdinvesting bei Immobilien gehen. Der erste Teil beahndelte die grundlegenden Unterschiede zwischen Crowdfunding und –investing und was Crowdinvesting bedeutet und wie es funktioniert.

Im ersten Teil bin ich auch auf den Vorteil eingegangen, dass die Verzinsung des investierten Kapitals nur mit der Abgeltungssteuer plus Soli belastet wird, wodurch diese geringer ist, als wenn du Einnahmen aus Vermietung und Verpachtung hättest. Steuervorteile bei selbst gekauften Immobilien zur Kapitalanlage können aber auch weitestgehend ausgeschlossen werden. Welche das sein können, das habe ich in diesem Artikel schon einmal formuliert. Ein weiterer Vorteil bei Crowdinvesting: Dein Kapital ist nicht so lange gebunden, in der Regele zwischen 12 bis 36 Monaten.

Theoretisch bestünde sogar die Möglichkeit, ein Darlehen mit gleicher Laufzeit aufzunehmen und dieses als Investitionsgrundlage zu nutzen. Dabei könntest du einen Margeneffekt generieren, indem die Investition nach Steuern höher verzinst wird als den Kredit den du dafür aufnimmst. Bei einem Scheitern des Projektes müsstest du jedoch neben Tilgungsanspruch der Bank auch die Zinsen begleichen, wodurch du etwas schlechter gestellt wärst als wenn du das Investment aus eigenen Mitteln stemmst. Das nur dazu.

Risiken von Crowdinvesting bewerten – 5 einzelne und/oder kombinierte Möglichkeiten

1. Prüfung des Kapitalmix

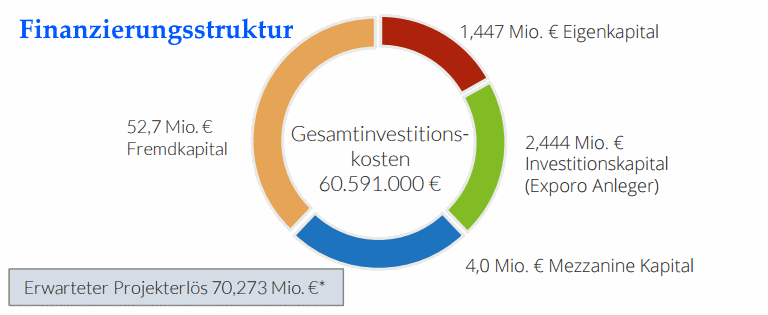

Als aller erstes solltest du prüfen, wie das angebotene Projekt auf der Plattform im Gesamtumfang finanziert wird. Wird nur ein gewisser Anteil über das Eigenkapital gestemmt und der Rest über das Einsammeln von Geldern über die Crowd, dann halte ich das aus meiner Sicht für fragwürdig. Schließlich sind die Gelder der Crowd „Nachrangdarlehen“ teurer als Fremdkapital der Bank. Wenn also die Bank keinen Teil dazu beiträgt, dann solltest du dir die Frage stellen nach dem „Warum“! MerkeWenn kein Fremdkapital aufgeführt wurde, dann kann das wesentliche Gründe haben, die darauf hindeuten, dass die Projektgesellschaft womöglich kein Bankdarlehen erhalten hat, also durch das Raster der Banken gefallen ist.Weiterhin ist festzuhalten

Je höher das Eigenkapital am zu finanzierenden Gesamtumfang des Projektes, umso besser. Setze hier also ein Mindestmaß von 10 %, besser 20 % an.Restfinanzierungen des Projektes über den zukünftigen Verkaufserlös können an einem Wachstumsmarkt gut sein. Willst du aber risikoarm agieren, kannst du diese Projekte aussieben. Denn wenn der Markt für Immobilien einbricht, wird der Verkaufserlös je Quadratmeter geringer ausfallen und evtl. nicht alle zu verkaufenden Einheiten werden veräußert. Dann fehlt das Kapital und das Projekt scheitert eventuell. Hier mal ein Auszug aus einem Prospekt eines Immobilienprojektes:

2. Prüfen von vergangenen Jahresabschlüssen

Für viele Projekte werden eigens Objekt- bzw. Projektgesellschaften gegründet. Dann sind natürlich keine aussagefähigen Jahresabschlüsse vorhanden. In diesen Fällen wird es aber eine übergeordnete Muttergesellschaft geben. Rechtlich besteht zwar kein Angriffspunkt, aber eine Analyse dieser schadet dennoch nicht, um die Gesundheit des gesamten Unternehmenskonstrukts festzustellen. Ob nun Objektgesellschaft oder bestehende Projektgesellschaft, in beiden Fällen nutze ich für die Analyse die Website vom Unternehmensregister. Einfach den Namen des Unternehmens eingeben und Werte prüfen. Dabei auf folgendes ein Auge haben, was bei dir Alarmglocken angehen lassen sollte:- Nicht durch Eigenkapital gedeckter Fehlbetrag

- Kein vollständig eingezahltes Stammkapital

- Rückstellungen aufgrund anstehender Gerichtsprozesse (Mögliche Streitigkeiten mit bestehenden Gläubigern)

- Hohe Verlustvorträge und Verluste aus der Vergangenheit (evtl. Anzeichen für schlechtes Wirtschaften)