Crowdinvesting bei Immobilien – Alternative Geldanlage?

– Alternative in der Niedrigzinsphase –

In dieser Artikelserie möchte ich auf das Crowdinvesting als alternative Geldanlage – im Speziellen auf Crowdinvesting bei Immobilien – eingehen. In diesem Teil gehe ich auf die Funktionsweise, die Gründe und die Vor- und Nachteile ein.

Was der Terminus bedeutet – Herkunft und Abstraktion

Obwohl Crowdinvesting und Crowdfunding oft synonym verwendet werden und es sich bei beiden Begriffen um Finanzierungsformen handelt, sind es eigentlich doch zwei unterschiedliche Arten der Finanzierung. Aus dem englischen bedeutet „Crowd“ gleich „Menschenmenge“. „Funding“ bedeutet „Finanzierung“ und kann von der Begrifflichkeit „Investing“ gleich „Wertanlage“ abgegrenzt werden.

Crowdinvesting

Beim Crowdinvesting kannst du grundsätzlich in ein neu gegründetes Unternehmen mit einer Idee oder in ein Immobilienprojekt investieren. Im Gegenzug dafür erhältst du eine monetäre Vergütung bspw. in Form einer Verzinsung auf dein eingesetztes Kapital. Früher war diese Art der Beteiligung nur für größere Investmentgesellschaften wie bspw. Venture-Capital-Firmen bzw. Banken vorenthalten. Somit war auch eine größere Summe an Kapital nötig (Risikokapital), da nur wenige Beteiligungen vorlagen. Beim Crowdinvesting hingegen können viele Privatpersonen mit einem geringen Betrag investieren (Mikroinvestoren).

Crowdfunding

Beim Crowdfunding werden eigentlich keine Anteile an einem Unternehmen oder einer Immobilie gewährt und damit existiert auch keine monetäre Gegenleistung. Soweit eine Art Gegenleistung angeboten wird, dann ist das eher sachlicher Natur. Die wohl bekanntesten Gegenleistungen waren CDs und Zugang zu exklusiven Konzerten oder bspw. VIP-Tickets. Die Finanzierung eines Projektes wurde aber auch hier durch die Masse unterstützt. Crowdfunding ist also vielmehr als eine Art Spende zu sehen.

Funktionsweise von Crowdinvesting bei Immobilien

|

|

|

|

|

|

|

|

|

|

Die Gründe des Projektträgers für das Crowdinvesting bei Immobilien

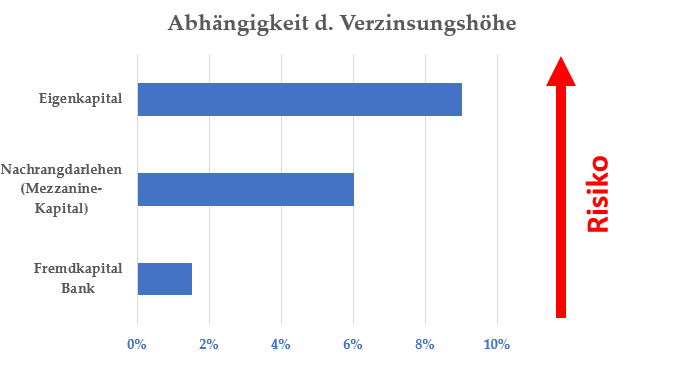

Für die Gründe muss zunächst einmal geklärt werden, wie deine Investition beim Projektträger bilanziert wird. Denn dein geliehenes Geld ist eine Form nachrangiges Darlehen, was bedeutet, es ist eine Verbindlichkeit, welche nach bspw. bestehenden Bankdarlehen bedient wird. Geht der Projektträger insolvent, werden als erstes die Forderungen der Banken bedient. Sollte anschließend etwas übrig bleiben, dann kommen die Nachrangdarlehen. Wenn diese bedient wurden, dann steht dem Unternehmen als Projektträger der Anspruch auf sein noch überbleibendes Eigenkapital zu. Dadurch ergibt sich von der Verzinsungshöhe her folgende Grafik:

Mit anderen Worten, würde es das Geld der Crowd nicht geben, dann würde das Projekt evtl. so nie umgesetzt werden können, da Banken nach ihren Risikorichtlinien nur ein gewisses Risiko eingehen dürfen und für jeden Kredit eine gewisse Eigenkapitalsumme hinterlegen müssen. Gleiches gilt ja auch bei Direktinvestitionen in Immobilien. Hier wird anhand deiner Bonität festgehalten, wie viel Eigenkapital du selbst einbringen musst. Ist das Eigenkapital nicht da, dann kannst du dich von der Idee verabschieden. Genau hier greift die Idee des Crowdinvestings. Die Crowd füllt die Lücke zwischen Projektkosten zu Eigenkapital plus Bankdarlehen.

Vorwegnehmen muss ich einen Punkt zum letzten Satz. Es gibt durchaus Projekte, welche ohne Bankdarlehen inseriert werden und von der Plattform ein sehr gutes Rating erhalten. Diese Projekte solltest du aus meiner Sicht meiden! Im nächsten Artikel beantworte ich dir die Frage nach dem warum unter Risikogesichtspunkten.

Wann dein Kapital in Gefahr ist

Wie in den Gründen schon beschrieben, handelt es sich bei Crowdinvesting in den meisten Fällen um Nachrangdarlehen. Geht also ein auferlegtes Projekt auf der Plattform wie bspw. ein Start-up oder Immobilienprojektträger pleite, dann ist dein Geld evtl. vollständig verloren. Du hast aber keine Nachschusspflicht. Alles was verloren geht, das ist deine anfängliche Investition. Geht hingegen die Plattform wie bspw. Exporo pleite, dann hast du weiterhin Anspruch auf deine Investition inkl. der vertraglich fixierten Verzinsung!

Vorteile von Crowdinvesting bei Immobilien hinsichtlich der Beteiligten Gruppen

- Du als Kleinanleger genießt den Zugang zu Investitionsmöglichkeiten, welche früher nur Banken und Investmentgesellschaften offen stand

- Weiterhin hast du den Vorteil durch die Plattformen von schon vorselektierten Projekten – dadurch wird das Risiko schon einmal reduziert

- Aufgrund kleiner Investitionsbeträge kannst du schon ab 250 EUR investieren – für Menschen, welche aufgrund fehlender Bonität nicht den Vorzug von Direktinvestitionen in Immobilien genießen können, haben hierdurch die Möglichkeit in Immobilien zu investieren

- Aufgrund der geringen Mindestinvestitionshöhe ist eine bessere Risikostreuung möglich, da du bspw. 10.000 EUR auf 10 Projekte mit je 1.000 EUR aufteilen kannst

- Relativ gute Verzinsung zwischen 4 % und 9 %

- Da es sich für den Privatanleger um Kapitalerträge handelt, werden nur Kapitalertragssteuer plus Soli fällig, also in Summe 26,375 % Steuern; Bei Immobilien im Privatvermögen müssen Gewinne bei einem Spitzensteuersatz mit rund 43 % versteuert werden

- Neben dem steuerlichen Aufwand entstehen für dich als Privatanleger keine weiteren Kosten – Die Plattform wird vom Projektträger provisionsabhängig vergütet

- Den Projektträgern ist aufgrund eines solchen Kapitalmixes (Eigenkapital, Mezzanine-Kapital und Fremdkapital) erst ein Projekt in einem solchen Umfang möglich oder kann dadurch mehrere Projekte finanzieren

- Für den Projektträger ist der Zugang zu Mezzanine-Kapital einfacher als Bankdarlehen

- Für Projektträger stellt es neben einer weiteren Finanzierungsform auch eine Marketingkampagne dar, womit auch zukünftige Großinvestoren gewonnen werden können

- Banken können Projekte aufgrund des Kapitalmixes finanzieren, welche sie sonst durch gesetzliche Vorgaben und internen Richtlinien nicht finanzieren könnten

Nachteile von Crowdinvesting bei Immobilien bzgl. der Beteiligten Gruppen

- Da es sich um ein Nachrangdarlehen handelt, würdest du im schlechtesten Fall das investierte Kapital des in insolvenzstehenden Projektes/Unternehmens verlieren

- Der Projektträger hat für den Anteil der Nachrangdarlehen höhere Zinsaufwendungen als bei normalen Bankkrediten

- Das Einsammeln der kompletten Investitionssumme dauert meist mehrere Monate oder sogar Jahre, was bei Bankkrediten nicht der Fall ist

- Der Projektträger muss ein Verkaufsprospekt und etwaige zukünftige Statusberichte erstellen, dadurch administrativ aufwendiger

- Sollten über die ausgemachte Laufzeit nicht alle Mittel eingenommen werden, muss die Laufzeit evtl. verlängert, alternative Kapitalgeber gefunden oder das Projekt eingestellt werden – dabei hat der Projektträger trotzdem die Zinsen zu zahlen