Auswirkungen von Inflation

Wer gewinnt hier wirklich?

2015 schrieb ich erstmals diesen Artikel, da immer wieder erzählt wurde, dass die Kredite günstiger werden, da die Inflationierung die Schulden reduzieren bzw. über die Zeit weniger Wert sein lassen. Das war auch kein Wunder, denn oft wurde von so manchen „Experten“ im Internet oder auf Youtube nur die halbe Wahrheit veröffentlicht oder die Materie falsch interpretiert. Heute, habe ich mal eine ein paar Stellen aktualisiert, da ich über einen schönen Artikel bei Focus gestoßen bin. Dabei kam ich nicht um eins bis zwei ketzerische Fragen herum.

Was ist eigentlich Inflation?

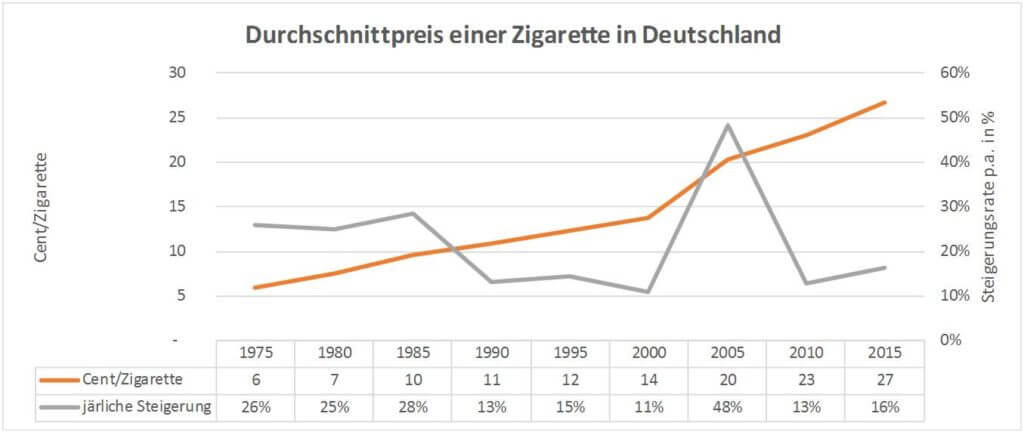

Gemessen wird die Inflation anhand eines gewissen Warenkorbs, wo verschiedene Güterklassen aufgenommen und bewertet werden. Steigen die Preise im Durchschnitt über den des Vergleichsjahres (Basisjahr), spricht man von Inflationierung, also für die gleichen Waren zur gleichen Qualität ist mehr zu zahlen. Warum der Preis für Güter steigt, hat verschieden Ursachen. Beispiele sind Lohnkostenanstieg oder die Rohstoffe, welche teurer werden, um das Produkt herzustellen. Früher oder später muss dann die Geldmenge, die im Umlauf ist, angehoben werden. Nachfolgend möchte ich doch mal kurz die Preisentwicklung für Tabak in Deutschland darstellen:

1975 bezahlte man für eine Zigarette noch 0,06 EUR, was bei einer Schachtel Zigaretten mit 1,20 EUR zu Buche schlug. Heute sind es stolze 0,27 EUR je Zigarette oder 5,40 EUR je Schachtel. In Summe stieg der Preis von 1975 bis 2015 um das 3,48 fache.

1975 bezahlte man für eine Zigarette noch 0,06 EUR, was bei einer Schachtel Zigaretten mit 1,20 EUR zu Buche schlug. Heute sind es stolze 0,27 EUR je Zigarette oder 5,40 EUR je Schachtel. In Summe stieg der Preis von 1975 bis 2015 um das 3,48 fache.

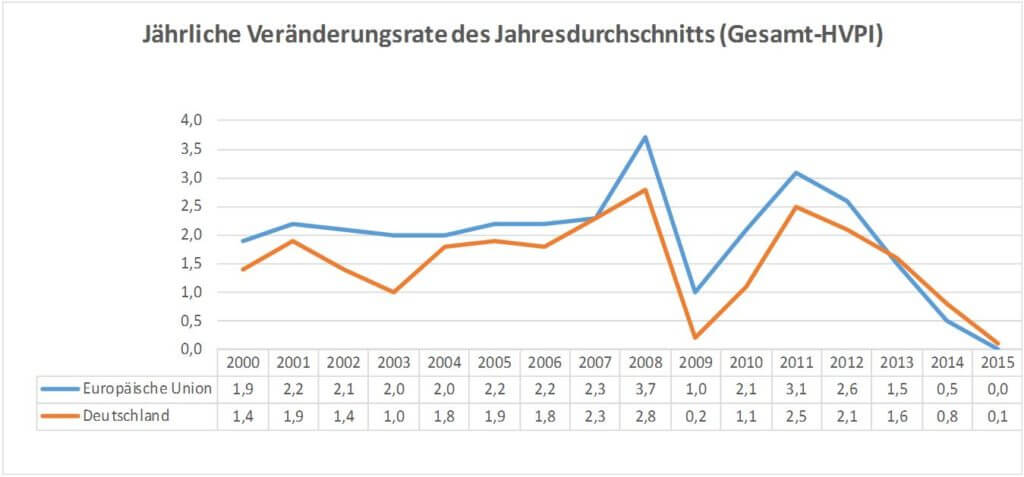

Der harmonisierte Verbraucherpreisindex (HVPI) liefert die Preisentwicklung des gesamten zugrunde gelegten Warenkorbs, also jenem Warenkorb, welchen die EZB mittel- bis langfristig bei rund 2 % stabilisieren will. Nachfolgend die Teuerungsrate der EU und Deutschland vom Jahr 2000 bis 2015:

Trügerisch – EZB fokussiert 2 % Inflation an

Trügerisch deshalb, weil man dem Bürger suggeriert, die Preise verteuern sich im Allgemeinen um rund 2 % pro Jahr. Mal kurz nebenbei eine rhetorische Frage: Steigt dein Lohn um 2 % pro Jahr netto an?

Der harmonisierte Preisindex bildet lediglich rund 600 Güter und Dienstleistungen ab, was wiederum die Frage aufkommen lässt, wie würde sich die Preisentwicklung verhalten, wenn mehr bzw. alle Waren und Dienstleistungen abgebildet werden?

Dazu mal eine kleine Überlegung von meiner Seite. Der deutsche Bürger übernimmt einen nicht unwesentlichen Teil für öffentliche Straßen, das Bildungssystem, unsere Einwanderungspolitik oder das Finanzstabilitätssystem. Folglich, so laut einem Artikel von Focus, ist seit 1999 die Steuerlast um rund 3 % pro Jahr gestiegen.

Inflation und der Einfluss auf die Kreditbedingungen

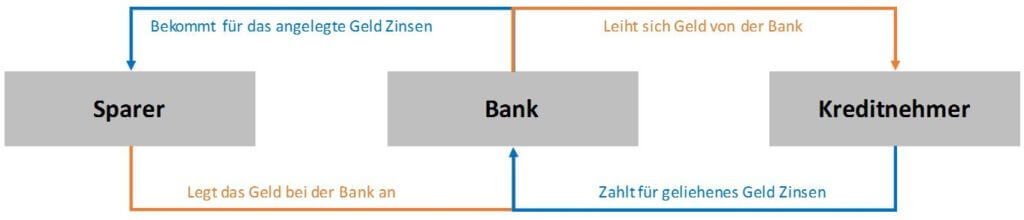

Es gibt einige Faktoren, welche einen Einfluss auf die Höhe der Zinsen eines Kredites haben. Neben dem europäischen Leitindex und Negativverzinsungen für Guthaben der Kreditinstitute, welche bei der Europäischen Zentralbank eingelagert werden, ist eine Orientierungsgröße auch die Inflationshöhe. Jedoch und zum Glück für alle die unter euch wie auch für mich, orientieren sich Banken eher am HVPI. Grundsätzlich verlangt ein Kreditinstitut einen Zinssatz, der größer ist als die Inflationsrate, denn sie will ja Geschäfte mit dir bzw. uns machen. Normalerweise sieht das Geschäftsmodell einer Bank wie folgt aus:

Die Bank nimmt das Geld der Sparer und verteilt es an die, die Kredite bspw. zur Finanzierung des Eigenheims brauchen. Der Kreditnehmer zahlt für das geliehen Geld Zinsen an die Bank. Jedoch würde ja kein Mensch (Sparer) Geld bei der Bank anlegen, wenn er keinen Nutzen daraus zieht. Daher bekommt der Sparer von den gezahlten Zinsen des Kreditnehmers einen Bruchteil als Sparzins. Folglich muss der Zins des Kreditnehmers (Schuldners) größer als der des Sparers sein, sonst würde die Bank keine Anreize für solch ein Handelsgeschäft haben, da die Bank nichts verdienen würde.

Ist die Inflationsrate nun höher bzw. plant die Bank, das zukünftig mit höheren Inflationsraten zu rechnen ist, muss die Bank dem Sparer dann in Zukunft auch höhere Zinsen zahlen. Dementsprechend vergibt die Bank schon vorher Kredite mit höheren Zinskonditionen. Apropos Zinskonditionen, nachfolgend mal eine Tabelle über die historische Entwicklung bei 10-jähriger Sollzinsbindung und 15- jähriger Sollzinsbindung:

| 10 Jahre Zinsbindung | 15 Jahre Zinsbindung | |

| 30.06.2008 | 5,32% | 5,37% |

| 30.06.2009 | 4,50% | 4,85% |

| 30.06.2010 | 3,65% | 4,00% |

| 30.06.2011 | 4,05% | 4,40% |

| 30.06.2012 | 2,85% | 3,26% |

| 30.06.2013 | 2,60% | 3,14% |

| 30.06.2014 | 2,20% | 2,77% |

| 30.06.2015 | 1,88% | 2,34% |

| 30.06.2016 | 1,30% | 1,71% |

| 30.06.2017 | 1,40% | 1,85% |

| 30.06.2018 | 1,44% | 1,88% |

Die Inflation verringert die Verbindlichkeit bei der Bank

Kommen wir nun zum eigentlichen Irrtum, dass eine Inflation deinen Kredit in der Summe schmälert. Aufgegriffen habe ich dieses Thema, da in so mancher Hinsicht nur die halbe Wahrheit erzählt oder sogar falsch Interpretiert wird. Um es vorn weg zu nehmen: Der Kreditbetrag wird nicht weniger, nur weil jedes Jahr eine 2%ige Inflation genannt wird!!!

Schließt du heute einen Kreditvertrag mit einer Sollzinsbindung von 15 Jahren und 3% Zinszahlung ab, bist du auch mindestens 10 Jahre an den Vertrag gebunden. So wie du vertraglich gebunden bist, ist auch die Bank daran gebunden und soweit du den Vertrag nicht nach 10 Jahren auflöst, werden die Bedingungen für diese 15 Jahre auch eingehalten. Nimmst du also heute 100 TEUR auf, sind die 100 TEUR plus Zinsen an die Bank zurück zu zahlen. Somit werden die 100 TEUR Kreditsumme nicht mehr oder weniger, weil die Inflation sich verändert!

Auswirkung der Inflation auf Miete und Immobilienwert

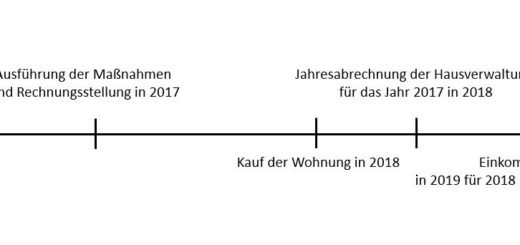

Was passiert aber mit dem Immobilienpreis oder den Mieten aus der durch die 100 TEUR finanzierten Wohnung? Und hier kommen wir der vollständigen Wahrheit nach. Denn wie oben festgestellt, verändern sich die Preise über die Zeit. Auch die Immobilien- und Mietpreise steigern sich, wohingegen der Kredit, welcher Aufgenommen wurde um die Immobilie zu kaufen, nicht steigt. Wir halten also fest, die Inflation wirkt auf die Preise und nicht auf den am Stichtag XY abgeschlossenen Kreditbetrag. Nachfolgend zum Verständnis eine Grafik und anschließend als Beweis eine rechnerische Gegenüberstellung:

In der Grafik ist folgendes vereinfacht dargestellt:

- Inflation wirkt auf Mieteinnahmen durch Erhöhung des Mietpreises ( möglich durch Staffelmietkondition im Mietvertrag)

- Inflation wirkt auf Immobilienwert (keine Berücksichtigung von sonstigen exogenen Einflüssen wie Lage usw.)

- Die gesamte Kreditbelastung p.a. bleibt unverändert über die Kreditlaufzeit von 15 Jahren

- Der noch zu tilgende Restbetrag des Kredits verringert sich Jahr für Jahr um die Tilgungssumme und nicht durch Inflation

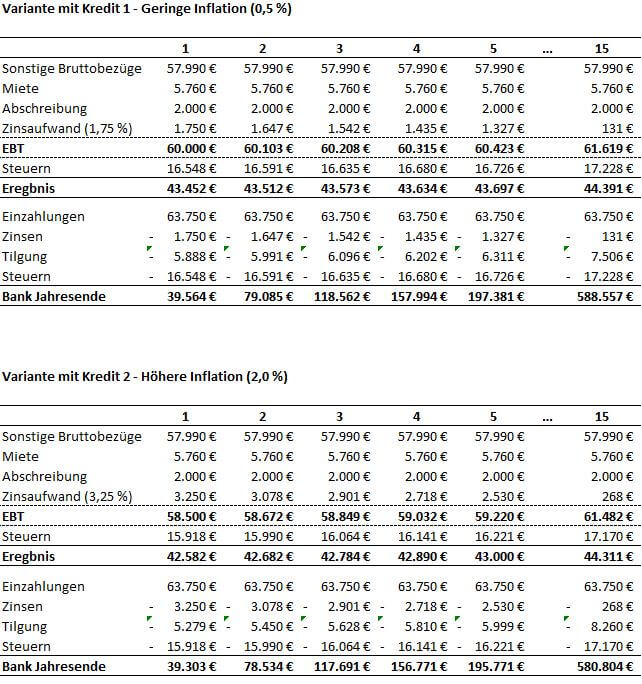

Vergleichsrechnung zweier Kredite mit unterschiedlichen Inflationsraten

Nachfolgend eine rechnerische Gegenüberstellung zweier Kredite, wo sich der Zinssatz durch die Inflation verändert, denn je höher die Inflation, desto höher auch der Zinssatz (siehe dazu nochmals oben das Schaubild zu den Parteien, welche in Beziehung zur Bank stehen):

In beiden Kreditvarianten wird ein sonstiges zu versteuerndes Bruttoeinkommen von 57.990 EUR bezogen und die jährlichen Mieteinnahmen liegen bei 5.760 EUR. Abschreibung und Kreditlaufzeit von 15 Jahren ist bei beiden gleich. Ich habe pauschal angenommen, das auf die Inflation ein Aufschlag von 1,25 % erfolgt, um eine gerechte Anpassung auf den Zinssatz zu haben. Folglich ist der Zinssatz für den Kredit in der ersten Variante bei einer Inflation von 0,5 % bei 1,75 %. In der zweiten Variante mit 2 % Inflation liegt der Zinssatz des Kredites bei 3,25 %.

Die Folge ist, das durch die höhere Inflation eine höhere Zinsbelastung entsteht, welche nicht durch eine in gleicher Höhe entstehende geringere Steuerbelastung kompensiert wird. Im Ergebnis über 15 Jahre ist die Variante 1 also günstiger, da 7.753 EUR mehr auf dem Bankkonto liegen. Damit ist rechnerisch hergeleitet, dass eine höhere Inflation bezogen auf den Kredit keinen Vorteil darstellt!

Nachfolgend noch zwei Videos zum Grundlagenverständnis zur Inflation