Kein Dividendenverzicht & Eigentumswohnung finanzieren

Welche der 2 Varianten ist besser

War ich doch vor kurzem in eine schöne Diskussion verwickelt. Wenn ich es kurz und knapp zusammenfassen müsste, dann war das Thema Dividende vs. Barkauf einer selbstgenutzten Immobilie.

Auslöser dieser Diskussion war die Frage „Eigentumswohnung finanzieren ohne Eigenkapital?“. Ich hatte das Thema schon einmal besprochen. Damals ging es eben um die Höhe der Forderung von Eigenkapital und was die Einflussfaktoren sind. Ich erläuterte, dass es keine Bank gibt, die eine Immobilie inkl. Erwerbsnebenkosten finanziert. Im Anschluss erklärte ich einen Trick, womit es indirekt und mit einem Umweg doch funktionieren kann, mit dem „rollierenden Eigenkapital“.

Nun, im Anschluss zur Diskussion kam ein Kommentar und zielte auf folgende Überlegung ab:

Ein wohl ansehnliches Vermögen in Dividendentiteln generiert einen 3 bis 4 fachen Ertrag im Vergleich zu den Zinskosten, welche entstehen, wenn eine selbstgenutzte Eigentumswohnung vollständig finanziert wird. Dieser Sachverhalt ermöglichte nun Im Grundsatz zwei Wege, die gegangen werden konnten.

Grundlegendes – Kapitalanlage vs. selbstgenutzte Eigentumswohnung finanzieren

Prinzipiell ist es angeraten, dass selbstgenutzte Immobilien so schnell wie möglich abgezahlt und mit so wenig Fremdkapital wie nötig finanziert werden. Der Grund liegt in den Zinskosten. Je länger du brauchst und je geringer deine Tilgung, desto höher deine Zinskosten. Bei einer Finanzierung von 300.000 EUR und 2% Zinsen kommen in 15 Jahren 50.000 EUR extra. Ein weiterer Punkt, den Kredit so schnell wie möglich abzuzahlen, beeinflusst deine zukünftige Sparrate aufgrund von Sondertilgungen. Du besitzt also zumindest einen Teil deines Cashzuflusses in den nächsten 10 bis 15 Jahre nicht, womit du irgendwie ertragsreich investieren könntest. Bei einer Kapitalanlage im Umkehrschluss ist es nahezu unwesentlich, da Zins und Tilgung durch den Mieter getragen werden sollten. Hier sind lange Kreditlaufzeiten daher gewünscht und Sondertilgung kommt selten in Frage. Ein wesentlicher Punkt ist auch, dass die Zinskosten als Werbungskosten in deiner Steuererklärung angesetzt werden können.

Wann sich die Spreu vom Weizen trennt – Dividende berücksichtigen

Jetzt kam es aber nicht auf den Unterschied zwischen selbstgenutzter oder Immobilie als Kapitalanlage an. Mein Diskussionspartner wollte definitiv eine Wohnung zum Einziehen kaufen. Gleichzeitig besitzt er ein Vermögen in Dividendenaktien mit einer jährlichen Verzinsung von 3 bis 4 %. Die Frage war also: Dividende weiter voll kassieren und ebenfalls die selbstgenutzte Immobilie voll finanzieren oder Weg 2: Aktien verkaufen und somit Verzicht auf Dividende und mit der Ausbezahlung der Verkauften Anteile eine Immobilie kaufen.

Das Ganze in Zahlen

Weg 1: Dividende voll beziehen und 100% und mehr finanzieren

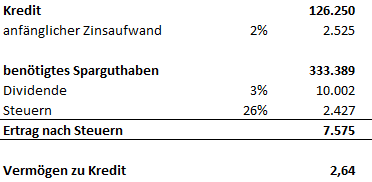

Da Dividenden unter die Abgeltungssteuer fallen, müssen bei Dividendenerträgen 25 Prozent plus Solidaritätszuschlag von 5,5 Prozent abgeführt werden. Da ein Freibetrag pro Person von 801 EUR besteht, ist aber nur der darüber hinausgehende Anteil zu versteuern. Nachfolgendes Beispiel dazu.

| Dividende 10.000 EUR | 10.000 € | |

| – | Steuerfreibetrag | – 801 € |

| = | zu versteuernde Dividendenerträge | 9.199 € |

| x | Steuersatz (25 % x (1+5,5%)) | 26,375% |

| = | Steueraufwand | 2.426 € |

Ertrag nach Steuern (Dividende – Steueraufwand) 7.574 EUR

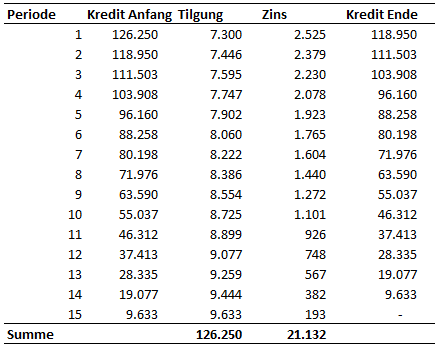

Diese Erträge sollen nun die Zinskosten decken. Andernfalls wäre es nicht sinnvoll, da die Zinskosten den kompletten Ertrag auffressen würden. Weil bei Immobilien zur eigenen Nutzung die Zinskosten nicht als Werbungskosten in der Steuererklärung angesetzt werden können, muss dem Gewinn aus Dividendenerträgen der volle Zinskostenanteil bei einer hier im Beispiel 100% Finanzierung gegenübergestellt werden. Das Szenario meines Diskussionspartner waren Erträge in Höhe des 3 bis 4 fachen der Zinsaufwendungen. Außerdem werde ich als Grundannahme 2 % Sollzinsen über 15 Jahre Zinsbindung und Kreditlaufzeit nehmen. Was lässt sich daraus nun finanzieren? Dazu nachfolgendes:

Ertrag nach Steuern 7.574 EUR

Zinskosten (1/3 vom Ertrag nach Steuern) 2.525 EUR

Da der anfängliche Zinsaufwand 2.525 EUR bei 2 % betragen muss und eine Kreditlaufzeit von 15 Jahren angenommen wird, ergibt sich ein maximal zu leistender Immobilienpreis von 126.250 EUR.

Im Umkehrschluss bedeutet das bei einer 3 %igen Dividendenrendite, die im Jahr 7.574 EUR nach Steuern abwerfen soll, dass ein Dividendeninvestment von 333.389 EUR vorhanden sein muss. Nachfolgend die Zusammenfassung der Daten:

Weg 2: Dividendenanteile verkaufen und Eigentumswohnung bar zahlen

Die Alternative zu „Eigentumswohnung finanzieren“ ist der Verkauf von bestehenden Dividendenanteilen. Warum und wann das evtl. sinnvoll ist, dazu am Ende mehr.

Aus der obigen Berechnung ist nun bekannt, dass ein Vermögen von 333.389 EUR vorhanden ist, welches Dividenden nach Steuern von 7.574 EUR abwirft. Wenn mein Diskussionspartner also die Wohnung bar kaufen möchte, müsste er zum heutigen Zeitpunkt Anteile in Höhe von 126.250 EUR plus evtl. Erwerbsnebenkosten verkaufen. Der Rest, 207.139 EUR, würden investiert bleiben und weiterhin Dividendenerträge erwirtschaften.

Um nun eine Entscheidungsgrundlage zu haben, müssen beide Varianten miteinander verglichen werden.

Der Vergleich beider Wege

Für die Wertentwicklung des Vermögenswertes „Wohnung“ wurde eine jährliche Wertsteigerung von 1 % angenommen. Es tut dem Vergleich zwar nichts zur Sache, wenn es unberücksichtigt bliebe, aber um den Vermögensstand in 15 Jahren besser zu verdeutlichen, wurde es mit aufgenommen. Weiterhin sind im ersten Szenario aber gleichzeitig auch die Zinskosten durch die Finanzierung abzuziehen. Ein signifikanter Punkt für den Vergleich ist, was mit dem Geld passiert, welches angespart werden kann und nicht in die Tilgung gesteckt werden muss, wenn die Eigentumswohnung bar gekauft wird. Dieses wird also wieder reinvestiert in Dividendenanteile.

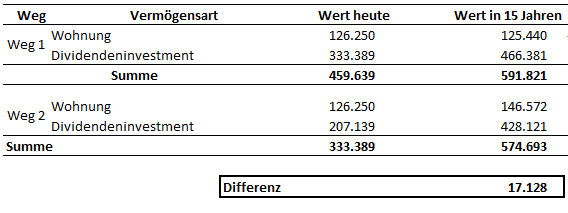

Weg 1

Im Vergleich macht die Wertentwicklung des Vermögenswertes „Wohnung“ nach 15 Jahren 810 EUR Defizit, da durch die Finanzierung die Zinskosten die Wertsteigerung der Immobilie komplett auffressen. Das Dividendendepot steigt aufgrund thesaurierender Dividenden um 132.991 EUR.

2. Szenario

Die Dividendenerträge sind nach Steuern mit 104.365 EUR geringer, da die Basis aufgrund der verkauften Dividendenanteile geringer ist. Da die Wohnung aber bar gekauft wurde, muss keine Tilgung oder Zinszahlung in den darauffolgenden 15 Jahren gezahlt werden, wodurch zumindest die eigentlichen jährlichen Tilgungsleistungen aus Szenario 1 als Investitionszuführung in Dividendenanteile angenommen werden muss. Folglich hat das Dividendeninvestment nach 15 Jahren hier einen Wert von 428.121 EUR. Weiterhin müssen bei der Wertentwicklung der Wohnung keine Zinskosten berücksichtigt werden, da sie nicht finanziert wurde.

Die 100 % Finanzierung generiert in Summe einen minimalen Vorteil in Höhe von 17.128 EUR. Das Vermögen beläuft sich nach 15 Jahren im Szenario 1 auf 591.821 EUR. Das entspricht einer Steigerung von 28,76 %.

Risiko mit einbeziehen

Oft genug weise ich auch auf die Risikokomponenten bei solchen Überlegungen hin. Klar, ohne Risiken keine Chancen. Risiken stellen jedoch nur dann eine Gefahr dar, wenn sie nicht bewusst eingegangen werden und Steuerungsmechanismen vorhanden sind.

Die Risiken und deren Auswirkung

- Markteinbruch am Aktienmarkt: Kurseinbrüche an den Aktienmärkten führen dazu, dass dein investiertes Kapital geringer wird.

- Historische Renditen gelten nicht für die Zukunft: Nicht selten gehen bei Markteinbrüchen auch mit zeitlichem Versatz die Dividendenrenditen zurück.

- Dein Sparguthaben ist gleich oder geringer dem aufzunehmenden Kredit: Letztlich gilt das Verhältnis von Sparguthaben zu Kredit der Risikoabsicherung. Je größer das Verhältnis, desto besser.

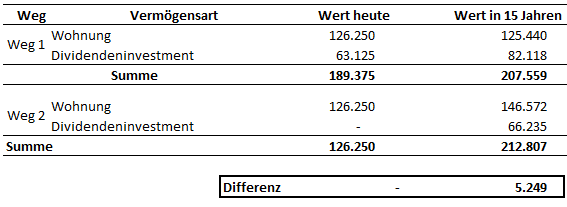

Abschließend das Szenario unter Berücksichtigung der möglichen Risiken:

- Sparguthaben gleich der Kreditsumme

- Markteinbruch um 50 % und fortlaufend (d.h. keine Erholung am Aktienmarkt)

- Dividendenrendite fällt auf 2 %

Fazit

Je nachdem wie Risikoavers man unterwegs ist, sollte der Sparbetrag mindestens das 2 bis 3 fache der Kreditsumme betragen. Was aber auch bedeutet, je höher der Kreditbedarf, desto höher muss auch das Sparvolumen sein. So lange jedoch die Dividendenrendite nach Steuern höher ist als der Zinsaufwand und die Dividendenanteile in einer günstigen Marktphase gekauft werden konnten, empfiehlt sich durchaus eine 100 %ige Finanzierung trotz der vorhandenen Mittel.