Schutz vor Inflation – Wie du dein Geld zukunftssicher machst

»Anzeige«

Inflationsschutz ist ein wichtiges Thema für Anleger, die ihr Geld zukunftssicher anlegen möchten. Eine individuelle Anlagestrategie, die verschiedene Anlageklassen berücksichtigt, kann dabei helfen, den Schutz vor Inflation zu verbessern. In diesem Blog-Post werden wir uns mit den verschiedenen Möglichkeiten befassen, wie man sein Geld vor Inflation schützen kann, einschließlich der Investition in Aktien, Immobilien und ETFs. Wir werden auch die Risiken und Chancen dieser Anlageformen analysieren und die Bedeutung einer breit gefächerten Geldanlagestrategie betonen. Lesen Sie weiter, um mehr über den Schutz vor Inflation und die besten Anlageoptionen zu erfahren.

Inhaltsverzeichnis

Auswirkungen hoher Inflation auf Geldanlagen

In Zeiten hoher Inflation ist es für Privatinvestoren von großer Bedeutung, ihr Geld zukunftssicher anzulegen. Die steigende Inflation führt dazu, dass die Preise schneller steigen und die Kaufkraft des Geldes abnimmt. In diesem Abschnitt betrachten wir genauer, wie sich hohe Inflation auf Geldanlagen auswirkt, und zeigen verschiedene Möglichkeiten auf, wie man sein Geld vor der Entwertung schützen kann. Außerdem kannst du diverse Veranschaulichung und Ergänzungen zur Inflation in einem früheren Artikel von mir hier finden.

A. Erklärung der Inflation und ihrer Auswirkungen auf die Kaufkraft

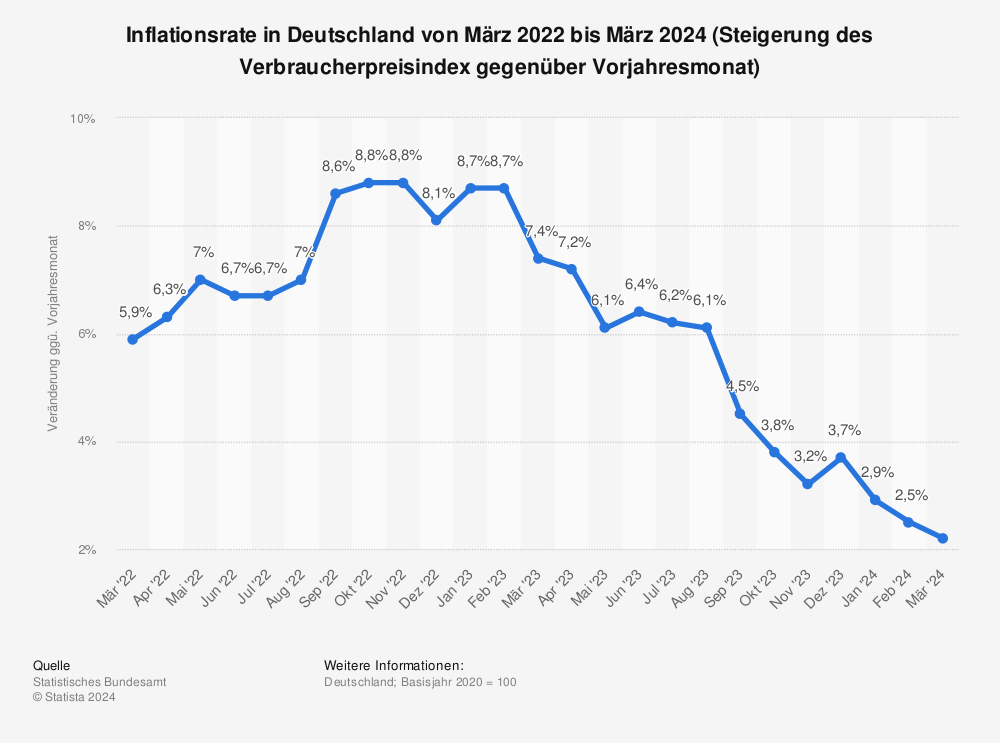

Inflation beschreibt die allgemeine Preissteigerung von Waren und Dienstleistungen. Wenn die Inflation hoch ist, verliert Geld an Wert, da die Preise für den täglichen Bedarf steigen. Dadurch nimmt die Kaufkraft des Geldes ab und man bekommt weniger für sein Geld. Um sein Geld zukunftssicher anzulegen, ist es daher wichtig, Geldanlagen zu wählen, die vor der Entwertung durch Inflation schützen. Der Verlauf und die aktuelle Höhe der Inflation sind nachfolgend veranschaulicht:

B. Gründe für die steigende Inflation, einschließlich der Folgen der Corona-Krise und des Ukraine-Krieges

Die steigende Inflation kann verschiedene Gründe haben. Einer der Hauptgründe ist die Corona-Krise, die zu einer erhöhten Geldmenge in der Wirtschaft hat. Die Regierungen haben massive Konjunkturprogramme aufgelegt und Geld gedruckt, um die Wirtschaft anzukurbeln. Dadurch ist die Geldmenge gestiegen und die Inflation hat zugenommen. Additiv führte die Krise zu Problemen in den Lieferketten der produzierenden Unternehmen, womit Produkte nicht in ausreichender Menge zum Kauf zur Verfügung standen. Ein weiterer Grund für die steigende Inflation ist der Ukraine-Krieg, der zu einer Verknappung von Rohstoffen und steigenden Energiepreisen geführt hat. Diese Faktoren haben dazu beigetragen, dass die Preise schneller steigen und die Inflation steigt.

C. Studie zur Geldanlage in Zeiten hoher Inflation

Eine Studie hat gezeigt, dass traditionelle Geldanlagen wie Festgeld, Tagesgeld oder Sparbücher kaum noch Zinsen abwerfen und somit keinen ausreichenden Schutz vor Inflation bieten. Stattdessen können Geldanlagen in Aktien oder ETFs als Inflationsschutz dienen. Aktien haben gezeigt, dass sie sich positiv entwickeln, wenn die Geldmenge in der Wirtschaft steigt. Allerdings ist es wichtig, die richtigen Aktien auszuwählen, da Unternehmen auch unter den Kostensteigerungen durch Inflation leiden können. Eine breitere Streuung kann durch Investitionen in ETFs erreicht werden, die einen gesamten Index abbilden.

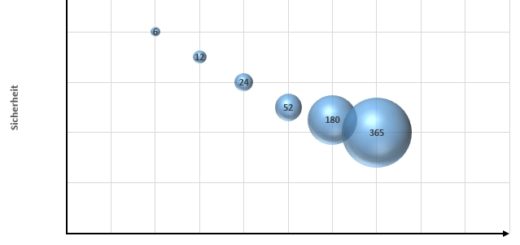

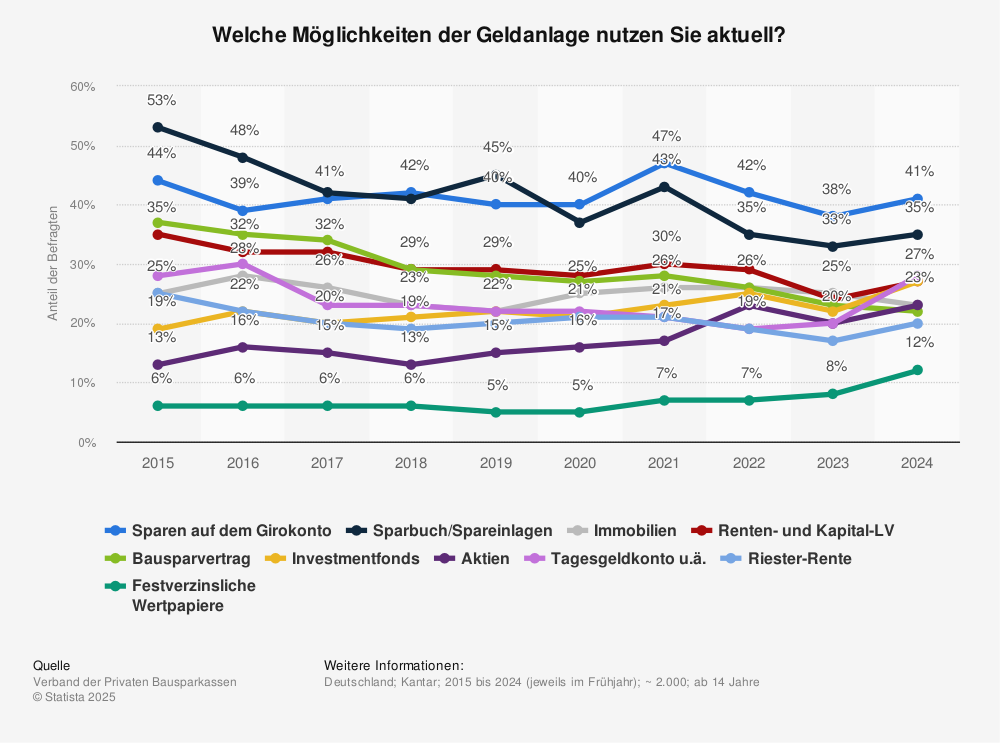

D. Beliebteste Geldanlagen und ihre Veränderung über die Jahre

Im Laufe der Jahre haben sich die beliebtesten Geldanlagen verändert. Während Festgeld, Tagesgeld und Sparbücher früher als sichere Anlagen galten, werfen sie heutzutage kaum noch Zinsen ab und bieten keinen ausreichenden Schutz vor Inflation. Immobilien hingegen gelten als besonders krisensichere Geldanlage und können als Sachwerte vor der Entwertung durch Inflation schützen. Auch alternative Anlagen wie nachhaltige Fonds gewinnen an Beliebtheit, da sie sowohl Rendite als auch Nachhaltigkeit bieten. Eine Übersicht über die Entwicklung zeigt die nachstehende Grafik:

E. Bedeutung von Sicherheit bei Geldanlagen

Bei Geldanlagen in Zeiten hoher Inflation ist Sicherheit ein wichtiger Faktor. Es ist ratsam, Geld in Anlagen zu investieren, die einen gewissen Schutz vor Inflation bieten. Immobilien gelten als besonders sichere Geldanlage, da sie unabhängig vom Finanzmarkt sind und regelmäßige Mieteinnahmen sowie Wertsteigerung bieten können. Auch eine breite Streuung der Geldanlagen, beispielsweise durch Investitionen in ETFs, kann das Risiko verringern und vor großen Kursverlusten schützen.

Zusammenfassend lässt sich sagen, dass es in Zeiten hoher Inflation wichtig

ist, Geld zukunftssicher anzulegen. Traditionelle Geldanlagen wie Festgeld oder

Sparbücher bieten keinen ausreichenden Schutz vor Entwertung durch Inflation.

Stattdessen können Geldanlagen in Aktien, ETFs oder Immobilien als

Inflationsschutz dienen. Sicherheit spielt dabei eine wichtige Rolle, und eine

breite Streuung der Geldanlagen kann das Risiko verringern. Beides, sowohl

Sicherheit als auch Renditen im Vergleich zu Inflation sind mit unter Faktoren,

die wohl wesentlich dazu beigetragen haben, das insbesondere

Sparbücher/Spareinlagen und Tagesgeldkonten unattraktiv geworden waren.

Geldanlage zur Inflationsabsicherung: Optionen und Tipps

In Zeiten steigender Inflation ist es von großer Bedeutung, das Geld zukunftssicher anzulegen. Es gibt verschiedene Möglichkeiten, um sich vor Inflation zu schützen. Im folgenden Abschnitt werden wir die Unterschiede zwischen kurzfristigen und langfristigen Anlagen erläutern. Zudem stellen wir sichere Anlagemöglichkeiten wie Tagesgeld, Festgeld und Sparbriefe vor. Darüber hinaus diskutieren wir risikoreichere Anlagemöglichkeiten wie Aktien und ETFs. Schließlich betrachten wir auch Immobilieninvestitionen als Inflationsschutz sowie Anleihen und Gold als weitere Optionen.

A. Unterschiede zwischen kurzfristigen und langfristigen Anlagen

Bei der Geldanlage zur Inflationsabsicherung ist es wichtig, zwischen kurzfristigen und langfristigen Anlagen zu unterscheiden. Kurzfristige Anlagen sind jederzeit Verfügbar und gleichzeitig ist eine Anlage in ein solches Produkt mit einem Anlagehorizont von bis zu einem Jahr vorgesehen. Tagesgeld zum Beispiel bieten in der Regel eine hohe Liquidität und Flexibilität, um kurzfristige finanzielle Bedürfnisse zu decken. Allerdings werfen sie aufgrund der niedrigen Zinsen kaum Rendite ab und bieten daher keinen effektiven Schutz vor Inflation.

Im Gegensatz dazu bieten langfristige Anlagen wie Festgeld und Sparbriefe eine höhere Rendite und sind besser geeignet, um sich langfristig gegen Inflation abzusichern. Festgeldkonten haben eine feste Laufzeit und bieten in der Regel höhere Zinsen als Tagesgeldkonten. Sparbriefe sind ebenfalls langfristige Anlagen mit einer festen Laufzeit und bieten eine feste Verzinsung. Beide Anlageformen bieten zudem eine gewisse Sicherheit, da das angelegte Kapital während der Laufzeit nicht verfügbar ist.

B. Sichere Anlagemöglichkeiten wie Tagesgeld, Festgeld und Sparbriefe

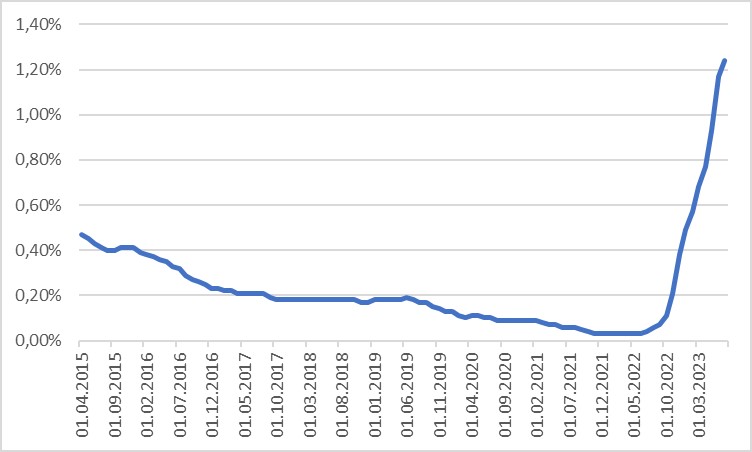

Tagesgeldkonten sind eine sichere Anlagemöglichkeit, da sie in der Regel durch die Einlagensicherung geschützt sind und jederzeit auf das Geld zugegriffen werden kann. Allerdings werfen sie aufgrund der niedrigen Zinsen kaum Rendite ab, und bieten daher keinen effektiven Schutz vor Inflation. Nachfolgend die Entwicklung der Tagesgeldzinssätze seit April 2015:

Quelle: https://www.tagesgeldvergleich.net/, Stand 01.07.2023

Im Durchschnitt von 100 Banken liegt der Tagesgeldzins am 1.7.2023 bei 1,24%.

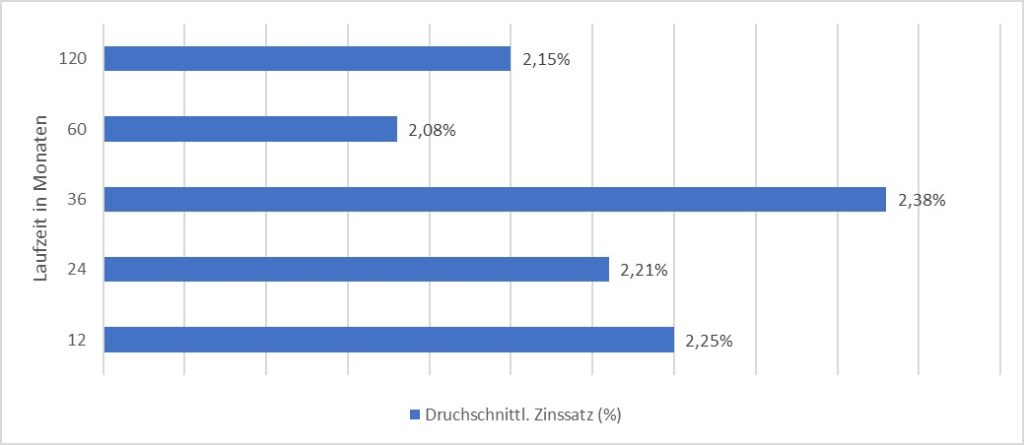

Festgeldkonten hingegen sind eine langfristige Anlagemöglichkeit, bei der das Geld für eine bestimmte Laufzeit fest angelegt wird. Sie bieten in der Regel höhere Zinsen als Tagesgeldkonten und sind daher besser geeignet, um sich langfristig gegen Inflation abzusichern. Festgeldkonten sind ebenfalls durch die Einlagensicherung geschützt und bieten somit eine gewisse Sicherheit. Je nach Laufzeit sind die durchschnittlichen Zinsen derzeit wie folgt:

Quelle: https://www.tagesgeldvergleich.net/, Stand 12.07.2023

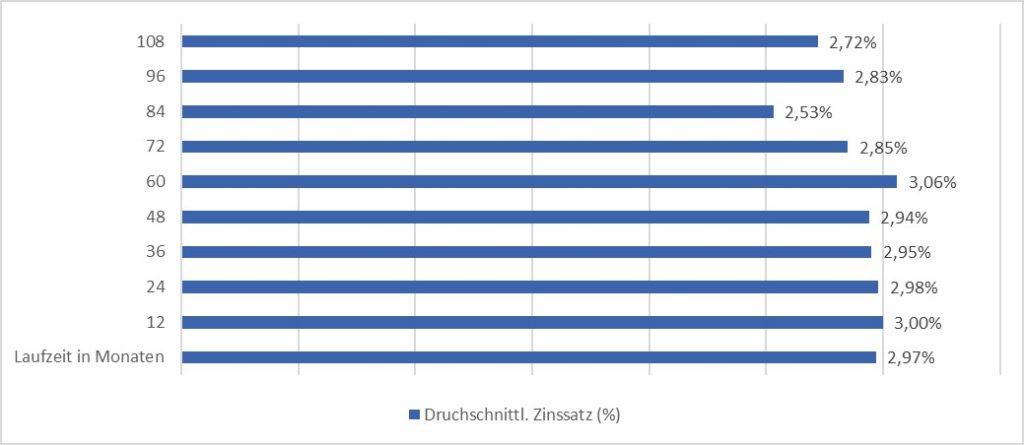

Sparbriefe sind ebenfalls langfristige Anlagen mit einer festen Laufzeit und fester Verzinsung. Sie bieten eine höhere Rendite als Tagesgeldkonten und sind daher auch eine gute Möglichkeit, um sich gegen Inflation abzusichern. Sparbriefe sind durch die Einlagensicherung geschützt und bieten somit eine gewisse Sicherheit. Wesentliche Unterschiede zu Festgeldkonten sind, dass Sparbriefe oft eine höhere Mindestanlagesumme haben, aber auch auf dem Sekundärmarkt gehandelt werden können. Je nach Laufzeit sind die durchschnittlichen Zinsen bei Sparbriefen derzeit wie folgt:

C. Risikoreichere Anlagemöglichkeiten wie Aktien und ETFs

Aktien und ETFs sind risikoreichere Anlagemöglichkeiten, bieten aber auch eine höhere Rendite. Aktien können sich als inflationsgeschützte Geldanlage eignen, da der Aktienmarkt positiv auf steigende Geldmengen in der Wirtschaft reagiert. Es ist jedoch wichtig, die richtigen Aktien auszuwählen, da Unternehmen an durch die Inflation verursachten Kostensteigerungen leiden können. Unternehmen, die diese Kosten auf die Verbraucherpreise umrechnen und weitergeben können, profitieren davon. ETFs bieten eine breitere Streuung, da sie einen gesamten Index abbilden und somit viele unterschiedliche Unternehmen enthalten. Auch hierzu möchte ich nachfolgend eine Übersicht der Indizes aufzeigen:

Quelle: https://www.msci.com/D. Direkte und indirekte Immobilieninvestitionen als Inflationsschutz

Immobilien gelten als Sachwerte und können in Zeiten steigender Inflation als Schutz dienen. Bei steigender Inflation ziehen auch die Immobilienpreise an. Direkte Immobilieninvestitionen, bei denen man selbst als Vermieter agiert, bieten die Möglichkeit, hohe Kosten auf die Mieter umzulegen. Allerdings können auch die Kosten für die Finanzierung des Objekts steigen und es kann zu langfristigen Mietausfällen kommen.

Renditeerwartungen sind in diesem Bereich schwierig zu kommunizieren, da es auf die Berechnung ankommt und Daten schwer verfügbar. Dieses Thema hatte ich ausführlich hier behandelt. Interessant ist auch die Diskussion mit einem Leser, welche du unbedingt mitlesen solltest. Um es hier kurz zu machen, ich selbst habe in diesem Artikel eine Eigenkapitalrendite von 19,61% in der Praxis umgesetzt. Wie es unter aktuellen Marktgegebenheiten aussieht, dieser Antwort muss ich vorerst leider schuldig bleiben. Wird aber nachgeholt.

Indirekte Immobilieninvestitionen, wie zum Beispiel über Immobilienfonds, bieten eine Alternative. Hier investiert man sein Geld in einen Fonds, der in verschiedene Immobilienprojekte investiert. Dadurch wird das Risiko gestreut und man profitiert von regelmäßigen Mieteinnahmen und einer potenziellen Wertsteigerung der Immobilien. Bei einem Artikel, wo ich den Zeitraum 2009 bis 2016 analysiert hatte, ergab sich eine durchschnittliche Rendite von 34.73%. Spannend wären hier aktuellere Zahlen mit einzubeziehen, da das Marktumfeld deutlich schwieriger geworden ist.

E. Weitere Anlageklassen wie Anleihen und Gold

Anleihen sind eine weitere Anlageklasse, die als Schutz vor Inflation dienen kann. Bei Anleihen leiht man einem Unternehmen oder Staat Geld und erhält dafür regelmäßige Zinszahlungen. Anleihen bieten eine gewisse Sicherheit, da sie in der Regel eine feste Verzinsung und eine feste Laufzeit haben.

Gold gilt als sichere Anlage in unsicheren Zeiten und kann ebenfalls als Schutz vor Inflation dienen. Gold hat einen intrinsischen Wert und kann als Tauschmittel dienen. In Zeiten steigender Inflation kann der Goldpreis steigen und somit als Absicherung dienen.

Der Artikel „10 Möglichkeiten für den Vermögensaufbau“ liefert interessante Einblicke zu hier angebrachten Themen als auch weitere Alternativen wie „Kredite mit Crowdlending“ vergeben.

Zwischenfazit

Es gibt verschiedene Möglichkeiten zur Geldanlage zur Inflationsabsicherung. Kurzfristige Anlagen wie Tagesgeld bieten hohe Liquidität, aber kaum Rendite. Langfristige Anlagen wie Festgeld und Sparbriefe bieten eine höhere Rendite und sind daher besser geeignet, um sich langfristig gegen Inflation abzusichern. Risikoreichere Anlagemöglichkeiten wie Aktien und ETFs bieten eine höhere Rendite, aber auch ein höheres Risiko. Direkte und indirekte Immobilieninvestitionen können ebenfalls als Inflationsschutz dienen. Anleihen und Gold sind weitere Anlageklassen, die als Schutz vor Inflation betrachtet werden können. Es ist wichtig, die individuellen Bedürfnisse und Risikobereitschaft zu berücksichtigen und eine breit diversifizierte Anlagestrategie zu verfolgen.

Wie kann man Geld vor Inflation schützen?

In Zeiten steigender Inflation ist es für Privatinvestoren besonders wichtig, ihr Geld zukunftssicher anzulegen. Der Schutz vor Inflation erfordert eine sorgfältige Auswahl der richtigen Anlagestrategie und die Berücksichtigung bestimmter Sektoren, die in solchen Zeiten mehr Sicherheit bieten. In diesem Abschnitt werden wir uns mit den verschiedenen Aspekten des Inflationsschutzes befassen und aufzeigen, wie Privatinvestoren ihr Geld vor den Auswirkungen der Inflation schützen können.

A. Rendite vs. Inflation

Um das Geld nun vor Inflation schützen zu können, ist es wichtig, eine Rendite zu erzielen, die die Inflationsrate übersteigt. Mindestanforderungen an Anlagerenditen sollten berücksichtigt werden, um sicherzustellen, dass das investierte Kapital nicht an Wert verliert. Es ist ratsam, Anlageformen zu wählen, die eine Rendite bieten, die über der aktuellen Inflationsrate liegt.

B. Die richtige Anlagestrategie finden

Bei der Auswahl der richtigen Anlagestrategie ist es wichtig, individuelle Bedürfnisse und Risikobereitschaft zu berücksichtigen. Der Zeit- und Risikohorizont spielt ebenfalls eine entscheidende Rolle bei der Festlegung der Anlagestrategie. Je nach Anlagebetrag und Vermögensverhältnissen können verschiedene Anlagestrategien in Betracht gezogen werden. Eine diversifizierte Anlagestrategie kann das Risiko streuen und potenzielle Verluste minimieren. Apropos Anlagestrategie – Wenn du in ETFs investieren solltest, ist das Thema Sparplan vllt. sehr interessant für dich.

C. Sektoren, die mehr Sicherheit bieten

In Zeiten der Inflation bieten bestimmte Sektoren mehr Sicherheit als andere. Es ist ratsam, in wertstabile Sektoren zu investieren, die in der Lage sind, die Inflation in Form von Preiserhöhungen an die Kunden weiterzugeben. Große Konsumgüterkonzerne sind aufgrund ihrer Marktmacht in der Lage, die Inflation zu absorbieren und ihre Gewinnmargen zu sichern. Auch Anlagen im Energiesektor, insbesondere in Öl- und Gasunternehmen, können als Anlage in Zeiten der Inflation sinnvoll sein. Der Rohstoffhandel, insbesondere ETFs und ETCs, eignen sich ebenfalls für langfristig steigende Notierungen.

Zusammenfassend ist es wichtig, eine Anlagestrategie zu wählen, die eine Rendite bietet, die die Inflation übersteigt. Individuelle Bedürfnisse und Risikobereitschaft sollten berücksichtigt werden, ebenso wie der Zeit- und Risikohorizont. Bestimmte Sektoren wie große Konsumgüterkonzerne und der Energiesektor bieten in Zeiten der Inflation mehr Sicherheit. Eine breitgefächerte und speziell ausgewählte Portfoliostruktur kann dazu beitragen, das investierte Kapital vor den Auswirkungen der Inflation zu schützen.

Fazit

Inflation kann eine ernsthafte Bedrohung für das Vermögen von Privatinvestoren darstellen. Um sich vor den Auswirkungen der Inflation zu schützen und das Geld zukunftssicher anzulegen, ist es wichtig, eine individuelle Anlagestrategie zu entwickeln. In diesem Abschnitt fassen wir die wichtigsten Punkte zusammen, erläutern die Bedeutung einer individuellen Anlagestrategie für den Schutz vor Inflation und rufen zur eigenständigen Recherche und Beratung bei der Geldanlage auf.

A. Zusammenfassung der wichtigsten Punkte

- Es ist wichtig, bei der Geldanlage die Inflationsrate zu berücksichtigen und eine Rendite zu erzielen, die höher ist als die Inflationsrate. Dadurch wird eine reale Rendite erzielt, die den Wertverlust durch Inflation ausgleicht.

- Anlageklassen wie Aktien, ETFs und Immobilien können einen Schutz vor Inflation bieten, da ihre Renditen oft höher sind als die Inflationsrate.

- Gold kann als Ergänzung für das Portfolio dienen, ist aber kein zuverlässiger Inflationsschutz.

- Investitionen in Tagesgeld, Festgeld oder Sparbücher sind in Zeiten hoher Inflation nicht rentabel, da die Zinsen niedrig sind und das Ersparte an Wert verliert.

- Investitionen in Liebhaber- und Kunstgegenstände erfordern spezifisches Fachwissen und sind oft intransparent und illiquide.

B. Bedeutung einer individuellen Anlagestrategie für den Schutz vor Inflation

Um das Geld zukunftssicher anzulegen und vor Inflation zu schützen, ist es entscheidend, eine individuelle Anlagestrategie zu entwickeln. Jeder Anleger hat unterschiedliche Ziele, Risikobereitschaft und Erfahrungen. Eine individuelle Anlagestrategie berücksichtigt diese Faktoren und ermöglicht die Auswahl der richtigen Anlageklassen.

Bei der Entwicklung einer individuellen Anlagestrategie sollten Anleger die verschiedenen Anlageklassen wie Aktien, ETFs, Immobilien und Sachwerte wie Gold oder Kunst berücksichtigen. Es ist wichtig, die Renditen und Risiken dieser Anlageklassen zu analysieren und abzuwägen. Eine Diversifikation des Portfolios kann helfen, das Risiko zu streuen und den Schutz vor Inflation zu verbessern.

C. Aufruf zur eigenständigen Recherche und Beratung bei der Geldanlage

Die Geldanlage ist ein komplexes Thema, das fundiertes Wissen und gründliche Recherche erfordert. Jeder Anleger sollte sich vor der Investition Zeit nehmen, um sich über die verschiedenen Anlageklassen, deren Chancen und Risiken sowie die aktuellen Marktentwicklungen zu informieren.

Es ist ratsam, sich bei der Geldanlage von Experten beraten zu lassen, um eine fundierte Entscheidung zu treffen. Banken, Finanzberater und Online-Ressourcen können wertvolle Informationen und Unterstützung bieten. Dennoch ist es wichtig, die Informationen kritisch zu hinterfragen und die eigene Risikobereitschaft und Anlageziele zu berücksichtigen.

Abschließend ist es wichtig zu betonen, dass dieser Blog-Post nur allgemeine Informationen bietet und keine individuelle Anlageberatung darstellt. Jeder Anleger sollte seine eigene Situation sorgfältig analysieren und gegebenenfalls professionelle Beratung in Anspruch nehmen, um eine passende Anlagestrategie zu entwickeln.

Häufig gestellte Fragen (FAQ) –

Geldanlage und Inflationsschutz

Wie wirkt sich Inflation auf meine Ersparnisse aus?

- Die Inflation verringert im Laufe der Zeit den Wert Ihres Geldes.

Wie kann ich die Inflation berechnen und welche Indikatoren gibt es dafür?

- Der Verbraucherpreisindex (VPI) misst die Preisentwicklung von Waren und Dienstleistungen und ist ein wichtiger Indikator für die Inflation.

- Die Geldmenge in der Wirtschaft kann ebenfalls auf eine höhere Inflation hinweisen.

Wieviel sollte ich in ETFs investieren?

- Die Entscheidung hängt von Ihrer Risikobereitschaft und Anlagezielen ab.

- ETFs bieten breite Streuung und Schutz vor Inflation.

- Eine ausgewogene Mischung verschiedener Anlageklassen wird empfohlen.

Was ist der Unterschied zwischen Tagesgeld und Festgeld?

- Tagesgeld erlaubt jederzeitigen Zugriff, hat jedoch niedrigere Zinssätze.

- Festgeld bietet höhere Zinssätze, erfordert aber feste Anlagedauer ohne Zugriffsmöglichkeit.

Lohnt sich Festgeld als Inflationsschutz?

- Die Zinssätze für Festgeld sind jedoch oft niedriger als die Inflationsrate.

- Sie können einen Teil des Vermögens vor Inflation schützen.

- Es ist ratsam, Festgeld mit anderen Anlagearten zu kombinieren.

Welche Alternativen gibt es zum Tagesgeld?

- Alternativen sind Festgeld, Anleihen, Aktien oder ETFs.

- Festgeld bietet höhere Zinssätze, erfordert jedoch feste Anlagedauer.

- Anleihen, Aktien und ETFs bieten verschiedene Renditechancen.

Welche Anlagen bieten den besten Schutz vor Inflation?

- Anlagen mit Rendite über der Inflationsrate bieten Schutz.

- Aktien, ETFs, Immobilien und Rohstoffe wie Gold sind gute Optionen.

- Diversifikation ist wichtig, um das Risiko zu streuen.

Wie hoch sollte die Rendite meiner Geldanlage sein, um die Inflation auszugleichen?

- Rendite sollte mindestens so hoch sein wie die Inflationsrate.

- Anstrebenswert sind 2-3% über der aktuellen Inflationsrate.

- Regelmäßige Überprüfung und Anpassung der Anlagestrategie ist wichtig.

Wie finde ich die richtige Anlagestrategie, um mich vor Inflation zu schützen?

- Investition in Aktien oder ETFs, die von steigender Geldmenge profitieren.

- Auswahl von Unternehmen, die Kostensteigerungen auf Verbraucherpreise umlegen können.

- Breite Streuung durch Investition in ETFs oder indirekte Immobilieninvestitionen.

- Verteilung des Kapitals auf verschiedene Anlageklassen zur Risikostreuung.

- Vermeidung von konjunkturanfälligen Unternehmen und Investition in wertstabile Sektoren.

Gibt es spezifische Sektoren oder Branchen, die für eine Inflationsschutz-Investition empfehlenswert sind?

- Unternehmen in wertstabilen Sektoren, die Kostensteigerungen auf Verbraucherpreise umlegen können.

- Große Konsumgüterkonzerne und Unternehmen im Energiesektor können profitieren.

- Investition in REITs für direkte Weitergabe von steigenden Preisen an Kunden.

Sind Immobilien eine gute Wahl als Inflationsschutz?

- Immobilien gelten als Inflationsschutz, da ihre Preise oft mit der Inflation steigen.

- Sie bieten regelmäßige Mieteinnahmen und die Möglichkeit einer Wertsteigerung.

- Indirekte Immobilienbeteiligungen wie Immobilienfonds können Risiken reduzieren.

Welche Vorteile bieten ETFs als Inflationsschutz?

- ETFs bieten breite Streuung durch Abbildung eines gesamten Index.

- Sie enthalten viele verschiedene Unternehmen und bieten somit Schutz vor Wertverlust.

- ETFs können eine gute Alternative zu Einzelaktien sein.

Sind Sparbriefe eine sinnvolle Anlageoption?

- Sparbriefe können eine sinnvolle Anlageoption sein, da sie Sicherheit bieten.

- Es ist ratsam, die individuellen Zinssätze und Laufzeiten zu vergleichen.

- Sparbriefe sollten in Verbindung mit anderen Anlagearten betrachtet werden.