ETF Dividenden für passives Einkommen – 5 wichtige Punkte zur Umsetzung

Veröffentlicht · Aktualisiert

In diesem Artikel gehe ich der Frage nach, wie ich einen Plan für meine Altersvorsorge aufstelle. Aus diesem Plan soll abgeleitet werden:

- Welche Anlagestrategie fahre ich aufgrund welcher Gedanken

- Wie hoch sollte der monatliche Sparplan unter Berücksichtigung von:

- Wie viel Sparvermögen habe ich aktuell

- Auf welchen Zeithorizont lege ich den Sparplan aus und warum

- Wie viel Dividendenerträge bekomme ich über den Betrachtungszeitraum bis zur Rente inkl. Zinseszins

- Welchen Dividenden ETF wähle ich aus

Hintergrund dieses Artikels ist, das eine nahestehende Person gern fürs Alter vorsorgen möchte und mir diese Anfrage stellte.

Basis der ETF Dividenden Anlagenstrategie

Zunächst habe ich die Eingangsparameter der Person erfasst:

- Alter 55, Rentenbeginn mit 67 – somit ergeben sich 12 Jahre der Erwerbstätigkeit und Möglichkeit Geld zur Seite zu legen, um es zu investieren. Wenn die Person in Rente ist, ist es eher unwahrscheinlich, dass weiterhin Geld im Überfluss zu Investitionszwecken zur Verfügung steht. Weiterhin sind 12 Jahre Anspar- und somit Investitionsphase lang genug, um Schwankungen am Aktienmarkt auszustehen (statistisch, außer beim Nikkei, konnte mit einer hohen Wahrscheinlichkeit ein Crash innerhalb von 10 Jahren wieder aufgeholt werden).

- Es wird über ein monatlich gleichbleibenden Ansparbetrag investiert, weil:

- der Aktienmarkt zum Beginn der Umsetzung der Strategie am oberen historischen Kursniveau steht und die Wahrscheinlichkeit auf einen stärkeren Kursrückfall höher ist als ein stärkerer Kursanstieg

- Die Person ist relativ unwissend bzgl. Aktien und Aktienmarkt und möchte keine komplexen Systematiken wie monatlich oder jährlich anpassenden Sparraten oder Rebalancing

- Die Person ist Risikoavers und es ist davon auszugehen, dass ein hoher einzelner Investitionsbetrag am Anfang der Strategieumsetzung bei nachfolgenden größeren Kursrückschlägen zu Angstverkäufen führt. Weiterhin werden die bisherigen Ansparungen nicht mit einmal investiert und geben dadurch zusätzlich das Gefühl von Sicherheit, bei plötzlich eintretenden Notsituationen Geld zur Verfügung zu haben.

- Zweck der Investitionen ist, ein passives Einkommen in Form von Dividendenerträgen im Rentenalter zu haben. Daher wird schon heute auf ein Dividenden ETF gesetzt, welcher nicht thesauriert. Wie wir die Ausschüttungen in den monatlichen Sparbetrag berücksichtigen, siehst du im nächsten Abschnitt.

Ermittlung der monatlichen Sparplanhöhe der ETF Dividenden Anlagenstrategie

- Schritt: Derzeitiges Sparvermögen = 20.000 €

- Das Sparvermögen wird auf den Zeitraum der Investitionsphase in Monate runtergebrochen, also 20.000 € / (12 Jahre x 12 Monate) = 138,89 € pro Monat

- Es wird das monatlich mögliche und realistische Sparen ermittelt: 100 € pro Monat

- Das monatliche Sparvolumen von 100 € wird zum Betrag aus Schritt 1 addiert, Ergebnis also 238,89 € monatliche Sparrate vor Dividendenerträgen

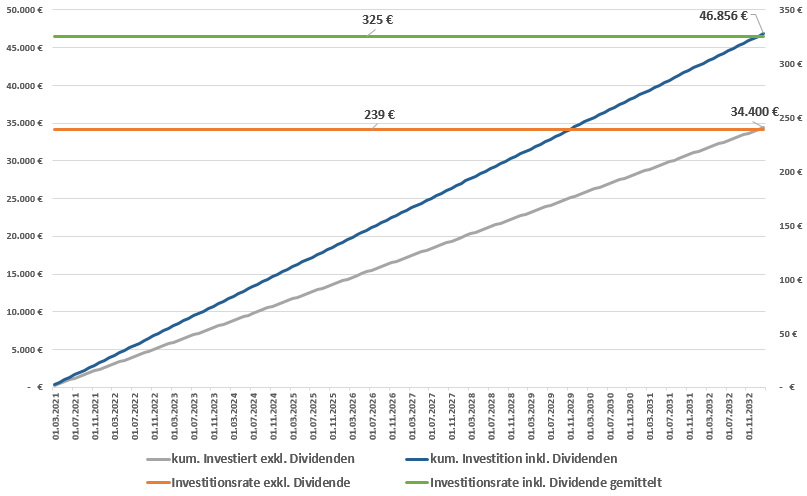

- Nun muss der Zinseszins der jährlichen Dividendenerträge des bis zum jeweiligen betrachten Zeitraum investierten Kapitals ermittelt werden. Ich nehme zunächst einmal an, dass die Nettodividende 5 % p.a. beträgt. Ich ermittle also den Endwert einer jeden monatlichen Investition. Der Endwert kommt aus der Finanzmathematik und errechnet den Wert der Investitionen nach Aufzinsung – also nach Dividendenerträgen. Um die Formel zu verstehen, zeige ich dir die Berechnung für den ersten Monat:

- 238,89 € x (1 + 5%)^(144 Monate / 12 Monate) = 429 €

- Wenn wir das für jeden der 144 Monate der Investitionsphase machen, ergibt sich ein Betrag von 46.856 €, wovon 12.456 € durch Dividenden reinvestiert wurden.

- Als letztes werden die 46.856 € dividiert mit den 144 Monaten und als Ergebnis erhalten wir 325 €, welche ab sofort jeden Monat investiert werden.

Ergebnis dieser Überlegung

Nach der Investitionsphase, also mit Eintritt in die Rente und bei Annahme, dass die Dividendenrendite weiterhin bei 5% verharrt, erhält die Person in der Rente von den investierten 46.856 € im Jahr 2.343 € Dividende. Wie gesagt, die 5 % sind als Nettorendite angenommen, das heißt nach Steuern. Nachfolgend die eine Grafik, die alles nochmals veranschaulicht.

Im nächsten Abschnitt zeige ich eine Tabelle mit ETF Dividenden und Renditen, dazu später aber mehr.

Dividenden-ETFs – Welche Angebote gibt es am Markt

Nun zum letzten Punkt. Auf welche Merkmale lege ich besonderen Wert und warum:

- Ausschüttender Dividenden ETF, wie bereits oben beschrieben

- Er sollte ein gewisses Fondvolumen haben, um eine gewisse Stabilität bei volatilen Marktphasen zu haben und weiterhin ist dadurch sichergestellt, dass die Anteile immer handelbar sind.

- Der angebotene ETF sollte mindestens 5 – besser 10 Jahre – am Markt gehandelt worden sein, um die Erfahrung des Herausgebers, mögliche Tracking Errors und historische Dividendenerträge auch unter schweren Marktbedingungen einschätzen zu können

- Der ETF sollte physisch replizierend abgebildet werden, also tatsächlich die Aktienanteile der jeweiligen Basis kaufen. Dadurch wird der Tracking Error auf ein Minimum reduziert und es kommt bei möglichen schnellen Auf- und Abschwüngen zu nur geringen Verzerrungen.

- Die Fondwährung ist EUR

Durch die Einschränkungen kommen nun folgende ETF Dividenden Angebote mit nachfolgenden Merkmalen in Frage, wobei jene mit einer Dividendenrendite unter 4% evtl. eher zu vernachlässigen sind, dazu würde ich aber nochmal in die Dividendenrenditenentwicklung schauen:

| ETF-Name | ISIN | ScopeFonds Rating | Lauf. Kosten | Ø Dividenden Rendite (%) | Fonds-volumen | Alter | Ø Kursent- wicklung | max. Kursverlust | max. Kursgewinn |

|---|---|---|---|---|---|---|---|---|---|

| DEKA DAXPLUS® MAXIMUM DIVIDEND UC.. | DE000ETFL235 | (E) | 0,30 % | 7.94 | 390,98 Mio. | 12,02 Jahre | -4.79 | -21.56 | 26.59 |

| ISHARES DOW JONES ASIA PACIFIC SE.. | DE000A0H0744 | — | 0,31 % | 5.41 | 251,07 Mio. | 15,04 Jahre | 3.08 | -17.09 | 68.19 |

| ISHARES EURO STOXX SELECT DIVIDEN.. | DE0002635281 | (C) | 0,31 % | 4.6 | 676,74 Mio. | 15,94 Jahre | 5.45 | -15.99 | 22.4 |

| ISHARES STOXX EUROPE SELECT DIVID.. | DE0002635299 | (B) | 0,31 % | 4.32 | 389,49 Mio. | 15,94 Jahre | 9.39 | -8.21 | 29.07 |

| DEKA EURO STOXX® SELECT DIVIDEND .. | DE000ETFL078 | (C) | 0,30 % | 3.78 | 207,74 Mio. | 12,79 Jahre | 7.75 | -16.19 | 30.62 |

| ISHARES STOXX GLOBAL SELECT DIVID.. | DE000A0F5UH1 | (D) | 0,46 % | 3.42 | 1,75 Mrd. | 11,54 Jahre | 15.83 | -7.39 | 51.81 |

| DEKA EURO ISTOXX EX FIN DIVIDEND+.. | DE000ETFL482 | (B) | 0,30 % | 2.9 | 357,65 Mio. | 5,56 Jahre | 5.61 | -4.9 | 11.54 |

| ISHARES DIVDAX UCITS ETF – EUR DIS | DE0002635273 | (B) | 0,31 % | 2.01 | 538,40 Mio. | 16,02 Jahre | 25 | -3.04 | 62.52 |

| ISHARES STOXX EUROPE SMALL 200 UC.. | DE000A0D8QZ7 | (C) | 0,20 % | 1.4 | 564,74 Mio. | 16,02 Jahre | 29.81 | 6.76 | 70.01 |

| ISHARES EURO DIVIDEND UCITS ETF -.. | IE00B0M62S72 | (C) | 0,40 % | 0.05 | 957,84 Mio. | 15,45 Jahre | 7.91 | -13.94 | 31.34 |

| XTRACKERS EURO STOXX QUALITY DIVI.. | LU0292095535 | (B) | 0,30 % | 0.04 | 231,83 Mio. | 13,86 Jahre | 11.72 | -11.1 | 37.66 |

Herleitung wesentlicher ETF Dividenden Kennzahlen der Tabelle

Es wurden alle gezahlten Dividenden seit Auflegung des ETF addiert und der Durchschnitt gebildet. Der Durchschnitt wurde dann durch den Schlusskurs am 1.4.2021 dividiert. Dadurch kann abgeleitet werden, wie stabil die Dividendenzahlungen sind und ob der zugrunde gelegte Schlusskurs den Ansprüchen an den Renditeanspruch genügt.

Die durchschnittliche Kursentwicklung wurde durch das Renditedreieck ermittelt. Wie dieses aussieht bzw. entsteht, kannst du hier auf meiner Website finden. Der Durchschnitt über alle Einstiegs- zu Ausstiegsjahre ergibt die durchschn. Kursentwicklung. Daraus kann man die mögliche Erkenntnis ziehen, welche Kursentwicklung man p.a. erwarten kann, da es aber historische Werte sind, kann das keine Aussagekraft für die Zukunft darstellen. Außerdem ist ein Fazit allein auf dieser einen Kennzahl nicht aussagekräftig.

Da bei einer Dividendenstrategie das Ertragsmodell nicht den Fokus auf Kursentwicklung legt, ist diese Kennzahl nur in dem Sinne wichtig, dass sie nicht negativ sein sollte. Je positiver sie jedoch ist, umso besser natürlich.

Die Kennzahl wurde ebenfalls anhand des Renditedreiecks ausgewertet. Bedeutet, dies wäre der ungünstigste Verlauf gewesen, wenn man zum 01.01. eines beliebigen Jahres eingestiegen und zum 31.12. eines nachgelagerten beliebigen Jahres ausgestiegen wäre.

Die Kennzahl wurde ebenfalls anhand des Renditedreiecks ausgewertet. Bedeutet, dies wäre der günstigste Verlauf gewesen, wenn man zum 01.01. eines beliebigen Jahres eingestiegen und zum 31.12. eines nachgelagerten beliebigen Jahres ausgestiegen wäre.