Zinsänderungsrisiko bei Immobilien

Inflationsziel der EU birgt ein Zinsänderungsrisiko bei der Anschlussfinanzierung

Gerade bei Immobilien kann man sagen, dass es ein wesentlich gut planbares Geschäft ist. So können wir genau sagen, wann die Sollzinsbindung endet und wie viel Restkredit nach der Sollzinsbindung über bleibt. Also wissen wir, welchen Betrag wir ab welcher Zeit über eine Verlängerung oder Absicherung benötigen. Gerade bei Kapitalanlagen, also vermieteten Immobilien mit dem Zweck der Gewinnerzielungsabsicht bzw. Cashflowverbesserung, kommt eigentlich kein bis nur sehr geringer Eigenkapitaleinsatz in Frage. Die Immobilie soll sich möglichst selbst tragen. Steigen die künftigen Zinssätze, kann es aber passieren, dass die Immobilie nicht mehr rentabel ist. Dazu folgende Veranschaulichung:

Als einfaches Beispiel wurde ein Kaufpreis von 100 TEUR und eine 15 jährige Sollzinsbindung bei 2% Zinsen angenommen. Der erste Kredit hatte somit eine anfängliche Tilgung von 2,3% und nach 15 Jahren blieben 60 TEUR Restrate. Diese wurden über einen neuen Kreditvertrag finanziert, jedoch liegt die Zinsrate nun bei 5%.

In den ersten 15 Jahren wurden vor Steuern 1.447 EUR zusätzliches Einkommen generiert. Kumuliert sind das 21.705 EUR. Da das Geld Jahr für Jahr für was anderes verwendet wurde, sind nach den 15 Jahren keine Ersparnisse vorhanden. Zum Ende der Kreditlaufzeit kommt ein Schreiben der Bank mit der Anmerkung, dass der Kreditvertrag mit den abgeschlossenen Konditionen endet und der Restbetrag entweder fällig wird oder auch gern verlängert werden kann. Da eine Ablöse auf Grund fehlender Mittel nicht möglich ist, wird der Restbetrag von 60 TEUR erneut finanziert. Dabei stellt sich raus, dass das vorher so schöne zusätzliche jährliche Einkommen auf einmal ein jährlichen Verlust von -828 EUR generiert. Das sind immerhin 12.420 EUR in den nächsten 15 Jahren was aus der eigenen Tasche nachgezahlt werden muss.

Wie kann mit dem Zinsänderungsrisiko bei Immobilien umgegangen werden

- Wir nutzen den Überschuss der ersten 15 Jahre und legen ihn beiseite, um den evtl. Verlust der darauf folgenden 15 Jahre bewusst auszugleichen. Das bedeutet, eine gewisse Risikovorsorge wird getroffen.

- Mit dem Überschuss wird neues Eigenkapital angespart und es werden weitere Immobilien gekauft. Aus den Überschuss der anderen Immobilien wird ab einem gewissen Jahr gezielt die Ablöserate des auslaufenden Kredites abgelöst. Diese Vorgehensweise bedarf einer detaillierten und sicheren Planung!

- Der Überschuss aus den ersten 15 Jahren wird bewusst dazu genutzt eigene Träume zu verwirklichen. Dann besteht die Möglichkeit das Zinsänderungsrisiko zu transferieren, also gegen eine Gebühr auf andere zu Übertragen. Hierzu nachfolgend zwei Alternativen.

Forward-Darlehen

Bei einem Forward-Darlehen werden Gebühren indirekt in höheren Zinsen als aktuell für ein marktübliches Darlehen einkalkuliert. Die Faktoren, welche die Höhe des Forward-Darlehenszinssatz beeinflussen sind:

- Sondertilgung erhöht den Zinssatz

- Je länger die Vorlaufzeit, desto höher der Zinsaufwand (max. 5 Jahre)

- Je länger Sollzinsbindungsdauer, desto höher Zinsaufwand

- Je geringer Restschuld im Vergleich zum Marktwert der Immobilie, desto geringer der Zins

- In der Regel, je kleiner die Wohneinheit (vor allem kleiner 30 m²), desto höher der Zins

- Je höher die anfängliche Tilgungsrate, desto höher der Zins

Beachte

Es entstehen Kosten für die Neueintragung bzw. Abtretung der Grundschuld. Weiterhin, ein Forward-Darlehen kann maximal 5 Jahre im Voraus abgeschlossen werden, sollten die Zinsen aber schon 8 Jahre vor der Sollzinsbindungsfrist ansteigen, ist diese Variante nicht mehr geeignet.

Bausparvertrag

Die Alternative Bausparvertrag ist in vielerlei Hinsicht ein Streitfaktor. Gründe sind die Abschlussprovision, die meist kurze Tilgungsphase und die dadurch hohe Tilgungsbelastung als auch die zweite Phase eines Bausparvertrags, die Zuteilungsphase.

Trotz schlechten Rufs – Warum der Bausparvertag zur Absicherung dienen kann

In einer Niedrigzinsphase wie wir sie derzeit haben, wird über kurz- oder langfristig das Zinsniveau wieder ansteigen. Wie oben schon geschildert, kann ein Anstieg von 2% auf 5% Zinsniveau das aus für die Immobilie bedeuten. Am obigen Beispiel lag der Cashflow in den Jahren 16 bis 30 bei -828 EUR p.a..

Würden wir heute ein Bausparvertrag mit folgenden Konditionen abschließen:

- Abzulösendes Restdarlehen in 15 Jahren: 60.000 EUR

- Ansparphase: 24.034 EUR (140 EUR p. Monat); 14 Jahre und 11 Monate

- Bauspardarlehen: 35.966 EUR

- Zinssatz: 2,85%

- Darlehenslaufzeit: 13 Jahre und 5 Monate

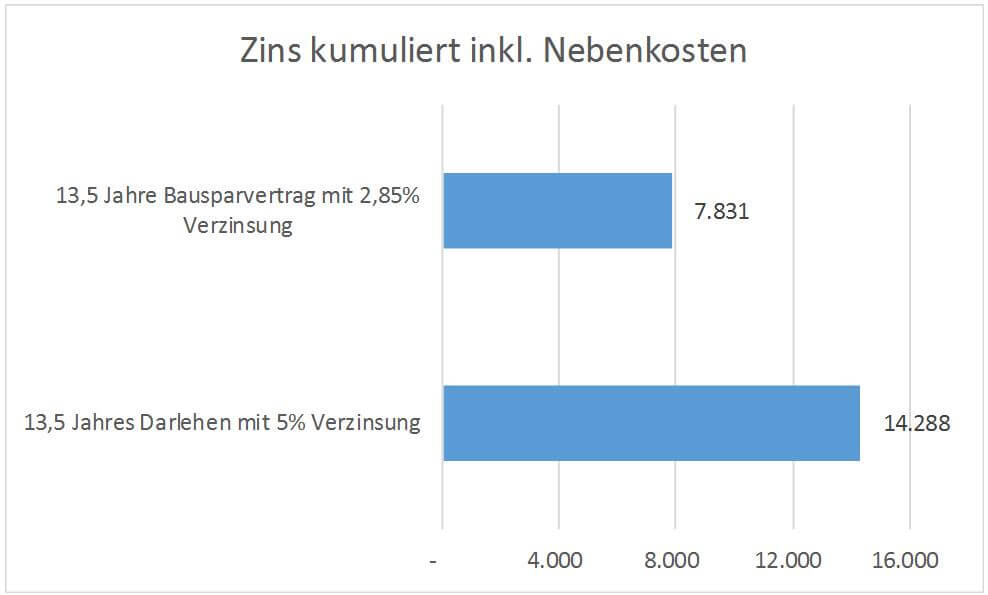

Dann hätten wir nachfolgendes Ergebnis:

Da wir ein Restdarlehen aus dem obigen Beispiel von 60 TEUR nach 15 Jahren übrig hätten, sparen wir durch das Bauspardarlehen 24 TEUR an. Das bedeutet in den ersten knapp 15 Jahren rund 140 EUR pro Monat mehr Belastung im Sinne von Sparbeträgen. Dafür erhalten wir nach der Ansparphase rund 36 TEUR an günstigen Darlehen. Jene Zinsen mit 2,85% sind besser als die im obigen Beispiel mit 5%. Nachfolgend der Vergleich, wenn man ein herkömmliches Darlehen mit den 5% aus obigen Beispiel für die Anschlussfinanzierung wählen müsste:

Wir sehen, dass ein Bausparvertrag sehr wohl attraktiv sein kann, wenn man ihn zu Risikoabsicherungszwecken verwendet. Wir sehen, das trotz einer Abschlussprovision von meist 1% auf den Bausparvertrag die Zinskonditionen besser sind und dass die kurze Tilgungszeit mit 13,5 Jahren durchaus attraktiv ist. Die Zuteilungsphase als Nachteil kann jedoch nicht ganz von der Hand gewiesen werden. Bei Abschluss eines Bausparvertrages sollte deshalb schon der Grund in Form einer bestehenden Finanzierung, welche dann evtl. bei zukünftig höheren Zinsen abgelöst werden soll, vorhanden sein.

Wann sich ein Bausparvertrag nicht lohnt

- Kein vorhandenes und damit zukünftiges und abzulösendes Darlehen vorhanden ist

- Die Zinsen schon sehr hoch sind, demzufolge kann es passieren, das man ewig auf dem Bausparvertrag sitzen bleibt und ihn letztendlich auflöst, damit hätten man die Bearbeitungsgebühr für die Katz bezahlt

Es ist ausdrücklich darauf hingewiesen, dass der Aspekt Bausparvertrag unter Risikoabsicherungsgesichtspunkten beleuchtet wurde. Risikofreudige Anleger können durchaus attraktivere Anlageprodukte wie Fondsparpläne finden. Sollte aber das Geld zum Zeitpunkt in 15 Jahren benötigt werden, steht nicht fest, ob das Geld zu diesem Zeitpunkt auf Grund eines Marktzusammenbruchs vorhanden ist.

Mein Fazit

Ein Geschäftsmodell sollte so planbar wie möglich sein, deshalb würde ich mich von weiteren Unsicherheitsfaktoren distanzieren. Wer das Risiko jedoch mag, kann auch Fondsparpläne als Absicherung in Betracht ziehen.