Ist die Sondertilgung sinnvoll?

Veröffentlicht · Aktualisiert

Ist eine Sondertilgung sinnvoll? In diesem Artikel gehe ich auf die häufige Frage ein. Dabei kann aber – wie so oft auch – keine generelle Antwort gegeben werden. So viel vorab – Es ist zu unterscheiden, wie eine alternative Verzinsung aussieht und ob die Frage bei einer Kapitalanlage oder selbst genutztes Eigentum gestellt wird.

Was ist Sondertilgung und wie funktioniert sie

Sondertilgungen sind Zahlungen, mit welchen die Restschuld deines Darlehens oder deiner Baufinanzierung reduziert werden kann. Es ist eine Art Wahloption und steht dir zur Verfügung, wenn du sie bei Abschluss des Kreditvertrages mit der Bank vereinbart hast. Die Sondertilgungen erfolgen außerhalb der monatlich vereinbarten Ratenzahlung und stehen dir in den meisten Fällen erstmalig im Folgejahr nach Abschluss des Kreditvertrages zwischen Januar bis Ende Februar zur Option. Solltest du bspw. ein Vertrag im Oktober 2018 schließen, dann ist eine erstmalige Sondertilgung bspw. am 28.02.2019 möglich. Der Stichtag der Sonderzahlung wird dir dabei durch die Bank vorgegeben. Soweit du von der Sondertilgung Gebrauch machen möchtest ist von dir der Betrag auf das Darlehenskonto zu überweisen. Die Höhe des Betrags richtet sich wiederum nach dem vorgegebenen minimalen und dem mit dir vereinbarten maximalen jährlichen Sondertilgungssatz. Wenn du also sagst, du hättest gern die Möglichkeit einer 5 % Sondertilgung, dann kannst du jedes Jahr zwischen rund 1 bis 5 % deines anfänglich vereinbarten Kreditbetrages zusätzlich tilgen. Denke aber daran, dass eine solche Option einen höheren Sollzinssatz mit sich bringt.

Auswirkung der Sondertilgung

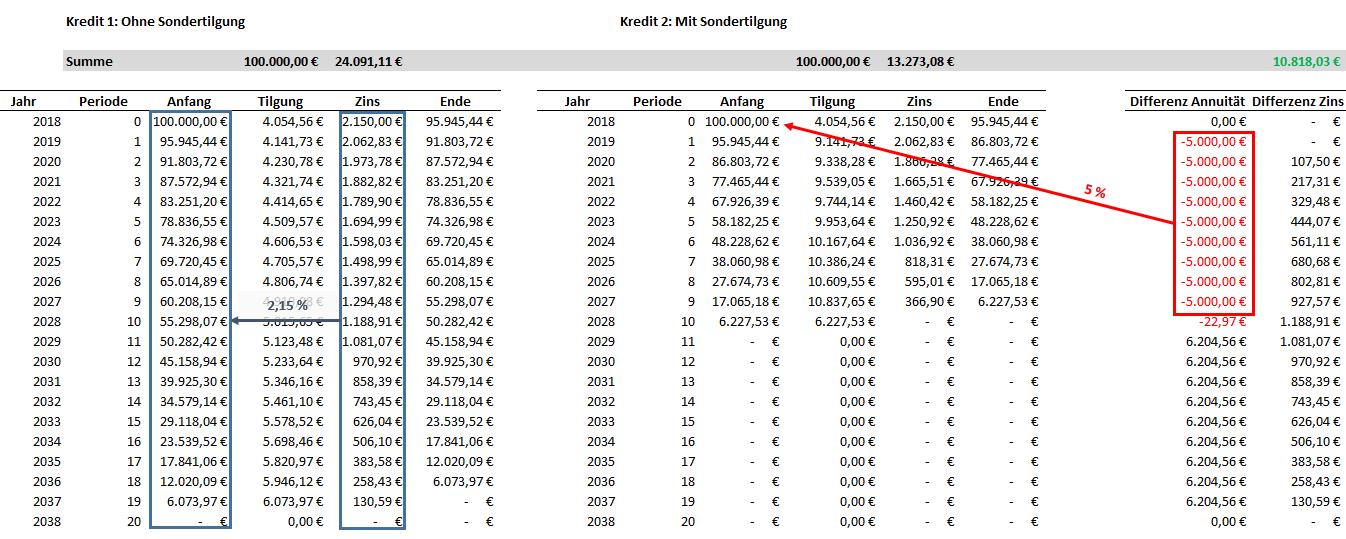

Da die Sondertilgung die Restschuld reduziert, wird somit auch der Zinsaufwand nachhaltig beeinflusst und reduziert. Weiterhin wird mit jeder Sondertilgung die Kreditlaufzeit im Ganzen verkürzt. Dazu nachfolgende Gegenüberstellung eines Annuitätendarlehens – links ohne/rechts mit Sondertilgung:

Im linken Teil des Bildes siehst du ein Annuitätendarlehen auf 100.000 €. Vereinbart sollen sein:

- Anfänglicher Zins: 2,15 %

- Kreditlaufzeit: 20 Jahre, woraus sich 4,05 % anfängliche Tilgung ableiten

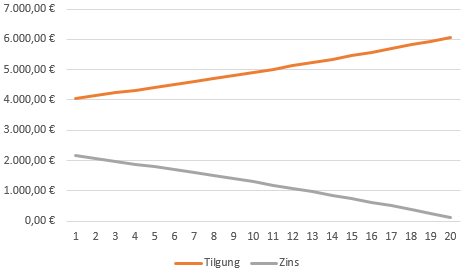

Aus diesen Bedingungen ergibt sich eine Zinsbelastung von rund 24 T€ über 20 Jahre. Die Zinsbelastung ist pro Jahr eine andere, da sie auf den am Jahresanfang/Monatsanfang bestehenden Restkredit berechnet wird. Somit wird die Zinsbelastung bei einem Annuitätendarlehen mit immer geringer werdender Restschuld immer abnehmend sein. Die Tilgungshöhe wird im Umkehrschluss immer höher.

Im mittleren Bereich des ersten Bildes zeige ich dir denselben Kredit – nur eben mit Sondertilgungsoption von 5 % p.a., welche auch jedes Jahr ausgeübt wird. Aus Vergleichbarkeit lasse ich ein Aufschlag der Bank bei Sondertilgungsoption außen vor. Dieser Aufschlag ist von Bank zu Bank verschieden, kann aber schon einmal 0,5 % bedeuten. In unserem Fall wären es dann auf 100.000 € rund 500 € und würden über den Sollzinssatz mit abgedeckt werden.

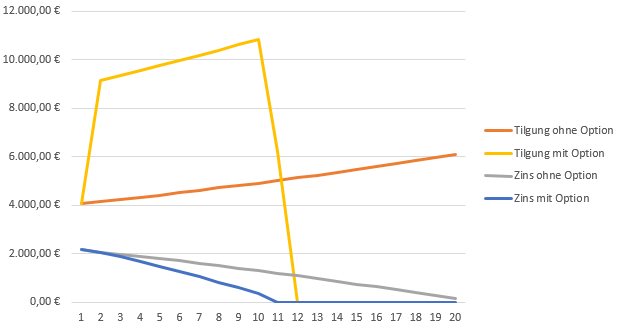

Wie Eingangs schon erwähnt, wird die Kreditlaufzeit aufgrund der 5 %igen jährlichen Sondertilgung um 9 Jahre reduziert. Durch die stärker und somit schneller fallende Restschuld ist der Zinsaufwand geringer.

In Summe sparst du im Vergleich innerhalb der 20 Jahre 10.818 € an Zinsen, wodurch die Variante 2 (Mit Sondertilgung) also günstiger wäre.

Wann ist die Sondertilgung sinnvoll

Aus Sicht der selbst genutzten Immobilie

Bei Eigennutzen ist eine Sondertilgung immer dann sinnvoll, wenn dein zur Verfügung stehendes Kapital (Erspartes für deine Sondertilgung) keine alternative Geldanlage hat, welche mehr Zinserträge oder auch Dividende nach Steuern abwirft als du an Kosten für den Kredit hast. Dazu nachfolgendes Beispiel:

| 1. | Restschuld | 100.000,00 € |

Zinsaufwand für das Jahr | 2.150,00 € | |

| 2. | Sondertilgungsoption | 5.000,00 € |

Restschuld nach Sondertilgung | 95.000,00 € | |

Zinsaufwand nach Sondertilgung | 2.042,50 € | |

| 3. = Ergebnis aus 1. + 2. | Ersparnis | 107,50 € |

| 3. | Alternativanlage zu 5.000 EUR bei 6% Rendite | 300,00 € |

Steuern für Kapitalerträge | 79,13 € | |

Ertrag n. Steuern | 220,88 € | |

| Ergebnis aus 3. und 4. | Vorteil | 113,38 € |

Würdest du bei einer Restschuld von 100.000 EUR die Sondertilgung nutzen, damit nur noch 95.000 € offen sind, wäre dein Zinsvorteil (Ersparnis) nur für das aktuelle Jahr 107,50 €. Folgejahre habe ich mal nicht betrachtet, weil ich dir das Prinzip nahe bringen will.

Würdest du stattdessen eine alternative Geldanlage für deine 5.000 EUR finden, welche vor Steuern einen Zinsertrag von 6 % bringt, würdest du damit 300 EUR verdienen. Nach Steuern wäre der Gewinn rund 221 EUR und somit höher als deine Zinsersparnis von 107,50 EUR.

Hinweis: Die Zinsersparnis wäre ein sicherer Vorteil. Eine alternative Geldanlage birgt hingegen ein Risiko, dass das Geld evtl. weg ist oder nicht so viel verdient wird, wie im Ursprung angenommen. Je höher der Sollzins für deinen Kredit ist, desto unwahrscheinlicher ist es, dass du eine alternative Anlageform findest, welche eine höhere Rendite abwirft als du an Zinsen sparen kannst.

Die Sicht als Kapitalanleger

Auch hier gilt, gibt es eine alternative Anlageform die mehr Ertrag nach Steuern abwirft, dann nutze eben diese Alternative anstatt zu tilgen. Weiterhin ist der Unterschied bei Kapitalanlegern, dass die Geldanlage (Immobilie) sich selbst zu finanzieren hat (Gebot!). Der Mieter zahlt also die Zinsen und die Tilgung für dich. Dabei ist kein weiteres eigenes Kapital von deiner Seite her einzubringen. Wo du also im oberen Beispiel der Eigennutzung normalerweise aus deiner Tasche 2.150 EUR Zinsen zahlst und die Option hast durch eine Sondertilgung daraus 2.043 EUR Zinsbelastung zu machen, welche du ebenfalls aus deiner Tasche bezahlen würdest, ist es dir als Kapitalanleger fast egal, denn der Mieter zahlt sowohl die 2.150 EUR als auch die 2.043 EUR. Als Kapitalanleger verdienst du dir den Zinsaufwand, bei Eigennutzen sparst du dir den Zinsaufwand – ein feiner, aber kleiner Unterschied, welchen ich gleich noch in der nachfolgenden Rechnung aufzeige.

Als Kapitalanleger hast du in der Regel Mieteinnahmen. Diesen Mieteinnahmen kannst du die Zinsen als Werbungskosten gegenüberstellen – also abziehen. Das was dann übrig bleibt, hast du mit deinem persönlichen Steuersatz zu versteuern. Nachfolgend also mal beide Varianten:

Miete | 5.000 € |

Zinsaufwand | 2.150 € |

Ergebnis v. Steuer | 2.850 € |

Steueraufwand (42 %) | 1.197 € |

Ergebnis n. Steuer | 1.653 € |

Miete | 5.000 € |

Zinsaufwand | 2.043 € |

Ergebnis v. Steuer | 2.958 € |

Steueraufwand (42 %) | 1.242 € |

Ergebnis n. Steuer | 1.715 € |

Zinserpsarnis | 108 € |

Vorteil nach Steuern | 62 € |

Bei Variante 1 – also ohne Sondertilgung – ist der Zinsaufwand wie schon oben bekannt 2.150 EUR. Das Ergebnis nach Steuern wäre in diesem Fall 1.653 EUR. Bei Nutzung der Sondertilgung sinkt der Zinsaufwand für das betrachtete Jahr auf 2.043 EUR und das Ergebnis nach Steuern steigt auf 1.715 EUR.

Der Vorteil aus der Zinsersparnis von 108 EUR (2.150 € – 2.043 €) reduziert sich aufgrund der höheren Steuerlast auf 62 € (1.715 € – 1.653 €).

Setzt du das wieder ins Verhältnis zu einer alternativen Geldanlage wie oben mit 6 % Rendite, dann erhöht sich der oben aufgezeigte Vorteil auf 158,88 € (220,88 €- 62 €).

Aber auch hier gilt: Je höher die Sollzinsen für Kredite – insbesondere unter Berücksichtigung zukünftiger Zinsänderungsrisiken – desto eher machen Sondertilgungen Sinn. Dreht also der Zinsmarkt und deine Zinsbindung läuft aus, rechne durch, ob du das Geld bei Seite legen solltest, um dann einen geringeren Kreditbetrag durch eine Anschlussfinanzierung einzubringen. Folgewirkung ist, dass du durch einen geringeren Kreditbetrag eine höhere Zinsbelastung aushältst. Eine solche Simulation kannst du in meinem Pro-Immobilienrechner kalkulieren – so viel Eigenwerbung muss sein ;).

Sondertilgung bei Darlehen mit variablen Zinsen/ endfälligen Darlehen

Der Vollständigkeit halber gehe ich auch auf die Darlehensart nochmal kurz ein. Die Frage der Sondertilgung ist hier kurz und bündig beantwortet. Denn dadurch, dass der Kredit jederzeit verändert, aufgekündigt oder von dir umgewandelt werden kann, würde keine Bank eine Sondertilgung in diesem Bereich als sinnvoll erachten. Wenn doch, dann solltest du etwas so sinnloses nicht unterschreiben.

Bei einem endfälligen Kredit, also wo während der Laufzeit nur gleichbleibende Zinsen anfallen und die Tilgung zum Ende als einmaliger Betrag gezahlt wird, würde hier schon eher eine Sondertilgung als sinnvoll gelten. Jedoch ist mir das bis jetzt nicht untergekommen. Vielleicht hat jemand von euch Erfahrungswerte dazu? Dann lasst es mich doch einfach mal wissen, würde mich jedenfalls mal sehr interessieren.