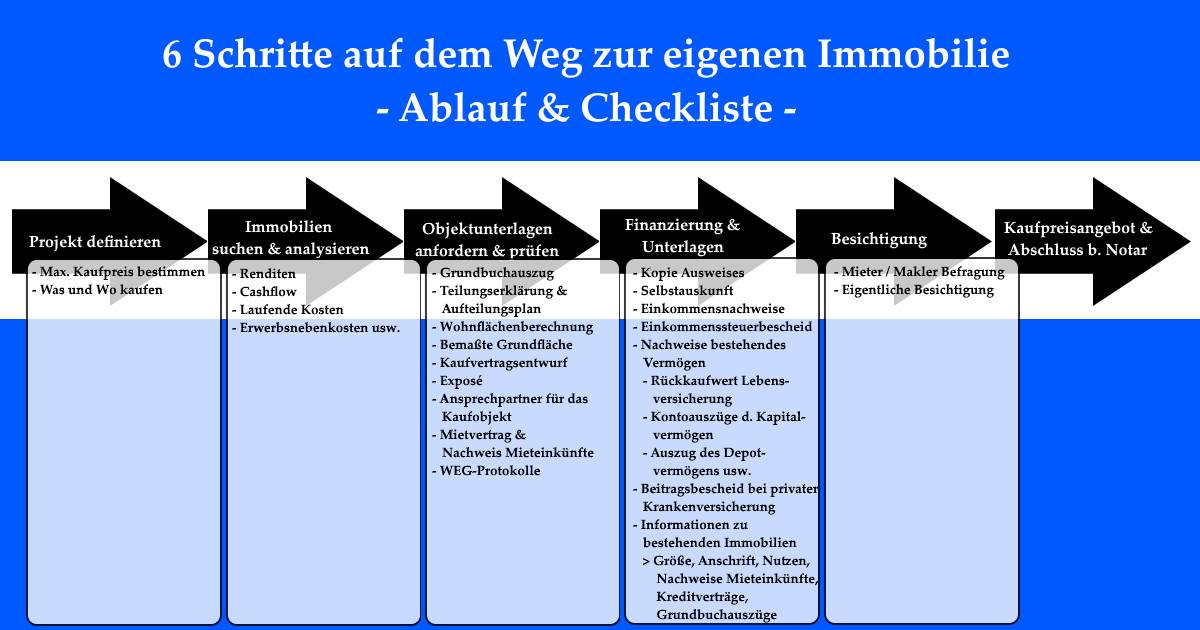

6 Schritte auf dem Weg zur eigenen Immobilie – ein vollständiger Ablauf

Veröffentlicht · Aktualisiert

Im November 2017 schrieb ich einen Artikel über eine Fragestellung aus dem Bekanntenkreis – Immobilie finanzieren vor Renteneintritt. Die Person wollte ihr Geld anlegen, um es für sich arbeiten zu lassen und eine alternative Rentenvorsorge aufzubauen. Dabei fand ich zwei Immobilien, welche nach der Analyse der Zahlen als Kaufvorschlag unterbreitet wurden. Nachdem sich aber die Person eher für eine größere Wohnung entschieden hat, dachte ich mir, ich kaufe eine der beiden Wohnungen. Dies wollte ich zum Anlass nehmen, euch zu zeigen, welche 6 Schritte auf dem Weg zur eigenen Immobilie durchlaufen werden müssen und welche Unterlagen benötigt werden.

Grundgedanken zum Vorhaben definieren

Zunächst muss dir klar sein, was genau du suchst und was du finanziert bekommen könntest. Dazu habe ich schon einmal aus der Praxis einen Artikelleitfaden verfasst:

Projektvorhaben und Rahmenbedingungen definieren

Standort- und Objektsuche

Das Wesentliche um die Eckpfeiler abzustecken nochmal kurz zusammengefasst:

- Eigenkapitalhöhe: Du musst davon ausgehen, mindestens die Erwerbsnebenkosten tragen zu müssen. Besser noch, wenn du einplanst, einen Teil des Immobilienpreises noch selbst tragen zu müssen. Kalkuliere hier also zwischen 10 und 25 % ein.

- Tipp: Nach dem Kauf sollten noch weitere 3 bis 6 Monate an Lebenshaltungskosten als Erspartes auf dem Konto sein. Dies gibt dir Sicherheit und sieht auch besser in der Selbstauskunft für die Bank aus.

- Mit deinem vorhanden Eigenkapital (abzgl. der 3 bis 6 Monate Sicherheit) und dem möglichen Eigenkapitalforderungen der Bank weißt du, was du maximal an Kaufpreis zahlen und nach was du suchen kannst.

Folgendes Beispiel:

| Eigenkapital (Erspartes) | 25.000 EUR |

| – 3 bis 6 Monate Sicherheiten | 5.000 EUR |

| = Möglicher Kapitaleinsatz | 20.000 EUR |

| Max. Preis inkl. Nebenkosten bei Eigenkapitalforderung d. Bank (20%) | 20.000 EUR / 0,2 = 100.000 EUR |

| Max. Preis nach Abzug Nebenkosten (15 %) | 100.000 EUR / (1 + 0,15) = 86.957 EUR |

- Weiterhin sollte dir bekannt sein, wo du investieren willst. Mache ein Abgleich, ob dein Kaufpreis in der für dich fokussierten Region umsetzbar ist. Wenn es passt, dann schau dir deinen Markt aus Sicht der Mieterträge im Vergleich zu den Kaufpreisen an. Verhältnisse von 5 % und mehr sind in heutigen Zeiten super. Ein einfacher Weg, um diesen Sachverhalt abzugleichen und Immobilien zu finden ist der Immobilienatlas Deutschland.

- Tipp: Schau dir auch Immobilien an, welche vllt. 10 % über deinem maximalen Kaufpreis exkl. Erwerbsnebenkosten liegen. Aufgrund von Verhandlungsspielraum kannst du evtl. die Immobilie auf dein Maximum drücken

Immobilien suchen und analysieren

Immobilien kannst du auf unterschiedlichen Wegen suchen. Welche es gibt und was von den Methoden gut oder eher schlecht funktioniert, habe ich hier geschrieben. Ich zumindest hatte die beiden Immobilien auf Immobilienscout gefunden – Die Gegenüberstellung findest du hier.

Die Analyse nehme ich im ersten Schritt grob vor und gebe diese in mein Kalkulationstool ein. Ist der Cashflow unter realistischen Bedingungen positiv bzw. leicht negativ, dann kommt die Immobilie in die engere Auswahl. Bei leicht negativem Cashflow ist zu prüfen, ob der Cashflow ohne großen Aufwand verbessert werden kann oder ob es in die Kaufpreishöhe als Abschlag einkalkuliert werden müsste. Weitere und genauere Informationen hatte ich hier schon verfasst:

Immobilien-Analyse

Immobilie finanzieren vor Renteneintritt

Unterlagen anfordern und prüfen

Welcher Unterlagen sind eigentlich von Relevanz? Das sind auf jeden Fall jene, welche auch die Bank interessieren. Daher nachfolgend eine Liste, welche Unterlagen zur eigentlichen Immobilie interessant sind:

- Grundbuchauszug, welcher optimalerweise nicht älter als 3 Monate ist. Denn nur solche werden auch von der Bank akzeptiert.

- Teilungserklärung und Aufteilungsplan

- ursprüngliche Urkunde vom Notar

- aktuelle Flurkarte nicht älter als 2 Jahre

- Wohnflächenberechnung

- Bemaßte Grundfläche

- Kaufvertragsentwurf

- Exposé

- Ansprechpartner für das Kaufobjekt

- Mietvertrag und Nachweis Mieteinkünfte der letzten beiden Monate

- Für dich wichtigste Unterlagen sind: Protokolle der Versammlung der WEG der letzten 2 bis 3 Jahre. Anhand dieser prüfst du, was in den letzten Jahren aufgenommen und behoben wurde. Aber auch, was zukünftig evtl. an Reparaturen anfällt.

Finanzierungsunterlagen zusammenstellen / Finanzierungsanfragen an Banken stellen

Neben den oben aufgeführten Objektunterlagen sind für eine Finanzierungsanfrage bei der Bank weitere Unterlagen von deiner Seite aus notwendig:

- Kopie des Ausweises

- Selbstauskunft

- Einkommensnachweise der letzten 3 Monate

- Letzter Einkommenssteuerbescheid

- Nachweise über bestehendes Vermögen

- Rückkaufwert Lebensversicherung

- Kontoauszüge über Kapitalvermögen

- Auszug des Depotvermögens usw.

- Beitragsbescheid, wenn eine private Krankenversicherung vorliegt

- Informationen zu bestehenden Immobilienvermögen

- Größe

- Anschrift

- Nutzen

- Nachweise der Mieteinkünfte der letzten zwei Monate

- Kreditverträge

- Grundbuchauszüge

Immobilienbesichtigung / Befragung der Mieter/Makler

Wenn die Immobilie vermietet ist, dann ist die Befragung der Mieter eines der besten Ansätze überhaupt, um mehr über die Schwächen der Immobilie, der Eigentümergemeinschaft, Hausbewohner und der Verwaltungsgesellschaft herauszubekommen. Welche Fragen ich sehr oft stelle:

- Sind sie zufrieden mit der Wohnung und dem Haus oder gibt es Dinge, welche nicht einwandfrei funktionieren?

- Funktionierte die Heizung immer einwandfrei oder musste bspw. immer mal entlüftet werden?

- Funktionieren alle Steckdosen, Leuchten und Schalter?

- Sind alle Fenster dicht oder laufen diese an?

- Waren sie mal direkt oder indirekt von einem Wasserschaden der Wohnung oder im Haus betroffen?

- Funktionieren alle Armaturen und Wasserzulauf einwandfrei?

- Sind sämtliche Fliesenspiegel in Ordnung?

Nachdem ich die Befragungsrunde abgeschlossen habe, gehe ich noch kurz die Wohnung durch:

- Ich schaue mir die etwaigen Mängel an, welche ich durch das Gespräch mit dem Mieter herausgefunden habe

- Besonderes Augenmerk haben immer die Fenster und Ecken bzw. Wände, wo relativ nah Möbel stehen, um Feuchteschäden bzw. Kältebrücken zu identifizieren

- Ist die Wohnung nicht vermietet, gern auch mal über die Funktionsweise der Heizung bei den Nachbarn informieren

- Sollte der Dachstuhl nicht ausgebaut sein, dann unbedingt auch den Dachstuhl begehen. Schaue hier nach Schäden und Feuchtigkeit

Sollte die Wohnung nicht vermietet sein, dann kann und muss auf die Richtigkeit und Vollständigkeit der Antworten bspw. vom Makler vertraut werden. Hier habe ich schon einmal einen solchen Vorab-Check-Fragebogen online zur Verfügung gestellt.

Kaufpreisangebot abgeben / Abschluss

Versuche auf jeden Fall, den Kaufpreis etwas zu drücken. Die Verkäufer planen meist eine Verhandlung ein und setzen daher den Preis höher als das eigentlich Gewollte an. Dazu folgendes Beispiel aus dem Kauf im Dezember zu oben genannter Wohnung:

Der auf Immobilienscout eingestellte Preis betrug 115.000 EUR für 69 m² Wohnfläche. Ich machte ein Angebot zu 90.000 EUR mit folgender Begründung:

- Es lag ein Anmietvertrag vor, welcher mir zwar für die nächsten 5 Jahre eine sichere Miete von 375 EUR brachte, aber eben nicht marktüblich war. Warum also einen Marktüblichen Kaufpreis zahlen?!

- Im Mietvertrag wurde keine Indexierung der Miete vereinbart. Damit laufe ich Gefahr, nach Auslaufen des Anmietvertrages zwar eine höhere Miete zu kassieren, aber jene wäre zu diesem Zeitpunkt ebenfalls nicht marktgerecht.

- Die Fenster hatten keine Zwangsentlüftung. Für ein Baujahr 1994 kann das schon einmal vorkommen, sollte aber eigentlich nicht. Immer wieder anlaufende Fenster sind das Resultat daraus. Durch die Befragung des Mieters wurde klar, dass schon einmal ein Gutachten bzgl. des Sachverhaltes erstellt wurde und die Behebung rund 1.500 EUR kostet.

- Letzter Kritikpunkt ist der Teppichboden im Wohn- und Schlafbereich. Das ist nicht mehr zeitgerecht und bei Freiwerden der Wohnung ist keine einwandfreie Wiedervermietbarkeit gegeben.

Ohne große Verhandlungen wurden diese Punkte aufgenommen und wir einigten uns gleich bei 95.000 EUR. Dies war ein Nachlass von 17,4 %!

Mit dieser Übereinstimmung wurde der Kaufvertragsentwurf durch den Notar angefertigt. Diesen reichte ich gleich meiner Bank nach, damit die vorläufige Finanzierungszusage final gemacht werden kann. Die anfängliche Bruttomietrendite mit Bestehend des Anmietvertrages liegt nun bei 4,7 % statt 3,9 %. Nach Auslaufen des Anmietvertrages und ohne weiteres Zutun liegt die Rendite zum heutigen Zeitpunkt bei 5,6 % statt 4,6 %.

Abschließend steht nun im Januar der Notartermin mit Übergang des Eigentums aus.